Оценка запаса финансовой устойчивости предприятия

Важное значение для оценки финансового состояния предприятия имеет показатель запаса финансовой устойчивости (ЗФУ), который показывает зону безопасности (безубыточности) предприятия.

Чтобы определить запас финансовой устойчивости, необходимо из фактического объема продаж вычесть безубыточный (критический) объем продаж и полученный результат разделить на фактический объем продаж:

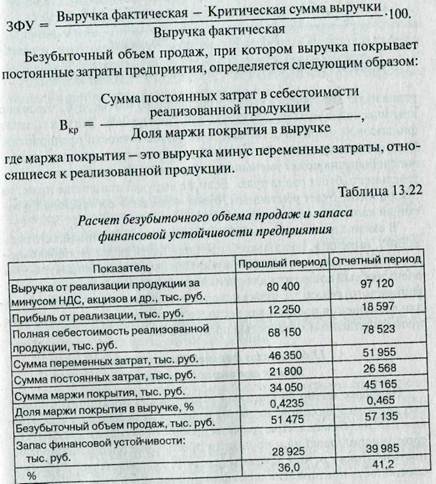

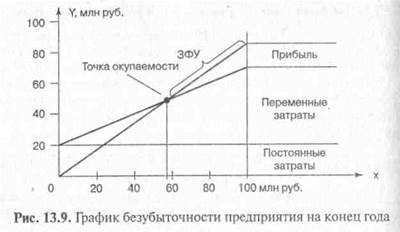

Как показывает расчет (табл. 13.22 и рис. 13.9), в прошлом году нужно было реализовать продукции на сумму 51 475 тыс. руб., чтобы покрыть все постоянные затраты. При такой выручке рентабельность

|

равна нулю. Фактически выручка составила 80 400 тыс. руб., что выше критической суммы на 28 925 тыс. руб., или на 36%. Это и есть запас финансовой устойчивости, или зона безубыточности предприятия. В отчетном году запас финансовой устойчивости несколько увеличился. Выручка может уменьшиться еще на 41,2%, и только тогда рентабельность будет равна нулю. Если же выручка станет еще ниже, то * предприятие будет убыточным, будет «проедать» собственный и заемный капитал и обанкротится.

В связи с этим очень важно осуществлять постоянный контроль за ЗФУ, выяснять, насколько близок или далек порог рентабельности, ниже которого не должна опускаться выручка предприятия. Это очень важный показатель для оценки уровня производственного (операционного) риска, т.е. риска недополучения выручки, необходимой для возмещения постоянных расходов предприятия, обусловленных производственной мощностью предприятия.

Дата добавления: 2016-10-18; просмотров: 3257;

Поиск по сайту

Узнать еще

- II. СРАВНИТЕЛЬНАЯ ОЦЕНКА КАЧЕСТВА ИЗГОТОВЛЕНИЯ ПАЯННЫХ И ЦЕЛЬНОЛИТЫХ ЗУБНЫХ ПРОТЕЗОВ

- VI шкала «Общая оценка адаптированности ребенка»

- А) распределение ЗС ГО между подразделениями предприятия и их привязка к незаваливаемым оринетирам.

- Аварийный запас труб, правила хранения и содержания труб аварийного запаса

- Автотранспортные предприятия

- Агротехническая оценка качества обработки почвы

- Активный ассистент рулевого управления для улучшения курсовой устойчивости автомобиля (DSR)

- Алгебраические критерии устойчивости

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине