Анализ финансового равновесия между активами и пассивами

Наиболее полно финансовая устойчивость предприятия может быть раскрыта на основе изучения равновесия между статьями актива и пассива баланса. При уравновешенности активов и пассивов по срокам использования и по циклам обеспечивается сбалансированность притока и оттока денежных средств, а следовательно, платежеспособность предприятия и его финансовая устойчивость. В связи сэтим анализ финансового равновесия активов и пассивов баланса является основой оценки финансовой устойчивости предприятия, его ликвидности и платежеспособности.

Основным источником финансирования внеоборотных активов, как правило, является постоянный капитал (собственный капитал и долгосрочные кредиты и займы).

Оборотные активы образуются как за счет собственного капитала, так и за счет краткосрочных заемных средств. Желательно, чтобы они были наполовину сформированы за счет собственного, а наполовину - за счет заемного капитала: в этом случае обеспечиваются гарантия погашения внешнего долга и оптимальное значение коэффициента ликвидности, равное 2.

Собственный капитал в балансе отражается общей суммой в разд. IIIпассива баланса. Чтобы определить, сколько его вложено в долгосрочные активы, необходимо из общей суммы внеоборотных активов вычесть долгосрочные кредиты банка для инвестиций в недвижимость.

Доля собственного капитала (Дск) в формировании внеоборотных активов определяется следующим образом:

|

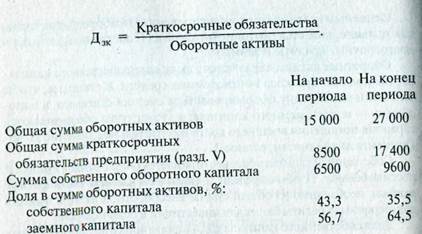

Приведенные данные свидетельствуют о снижении финансовой устойчивости предприятия и повышении зависимости от внешних

кредиторов.

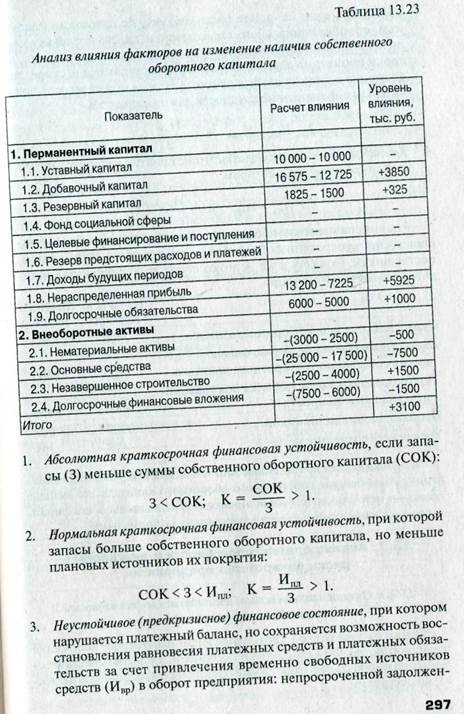

Причины изменения величины собственного оборотного капи- тала (чистых оборотных активов) устанавливаются сравнением сум- мы на начало и конец года по каждому источнику формирования по- стоянного капитала (разд. IIIи IV баланса) и по каждой статье вне- оборотных активов (разд. I баланса).

Из табл. 13.23 видно, что за отчетный период сумма собственного оборотного капитала увеличилась на 3100 тыс. руб. - главным образом за счет прироста суммы добавочного капитала и нераспределенной прибыли; дополнительное вложение капитала в основные фонды и долгосрочные финансовые инструменты вызвало уменьшение

его величины.

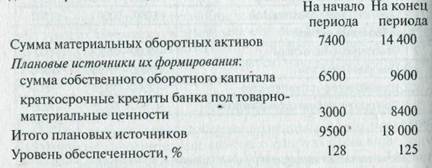

Важным показателем, который характеризует финансовое состояние предприятия и его устойчивость, является обеспеченность запасов (материальных оборотных активов) нормальными источниками финансирования, к которым относятся не только собственный оборотный капитал, но и краткосрочные кредиты банка под товарно-материальные ценности. Обеспеченность запасов нормальными источниками финансирования устанавливается путем сравнения суммы плановых источников финансирования с общей суммой запасов.

Излишек или недостаток плановых источников средств для формирования запасов и затрат (постоянной части оборотных активов)является одним из критериев оценки финансовой устойчивости предприятия, в соответствии с которым выделяют четыре типа финансовой устойчивости:

|

|

| 4. Кризисное финансовое состояние (предприятие находится на грани банкротства), при котором |

|

ности персоналу по оплате труда, бюджету по налоговым платежам, органам социального страхования и т.д. Но поскольку капитал в запасах находится довольно продолжительное время, а сроки погашения данных обязательств наступят очень скоро, то вложение коротких денег в длинные активы может вызвать значительные финансовые трудности для предприятия.

Равновесие платежного баланса в данной ситуации обеспечивается за счет просроченных платежей по оплате труда, ссудам банка, поставщикам, бюджету и т.д. А это означает, что предприятие находится в кризисной ситуации.

Как показывают приведенные данные, на анализируемом предприятии запасы больше собственного оборотного капитала, но меньше плановых источников их финансирования. Следовательно, его финансовое состояние можно классифицировать как нормальное.

Дата добавления: 2016-10-18; просмотров: 4460;

Поиск по сайту

Узнать еще

- Case-study (анализ конкретных ситуаций, ситуационный анализ)

- II Расчет и анализ трехфазных цепей

- II. Качественный контроль (социологический анализ).

- II. Степень насыщенности, определяемая природой связи между атомами углерода.

- II. Участие Республики Казахстан в международных договорах

- III и IV нейроны слухового пути. Третьи и четвертые нейроны слухового проводящего пути. Ядра слухового анализатора. Признаки поражения слухового пути.

- IV. Классификация обязательств РК по международным договорам

- N в процессе иммунного ответа антигенам 1-го класса принадлежит ведущая роль во взаимодействии между клеткой-эффектором (Т киллеры) и клеткой-«мишенью»

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине