Анализ оборачиваемости капитала

Поскольку оборачиваемость капитала тесно связана с его рентабельностью и является одним из важнейших показателей, характеризующих интенсивность использования средств предприятия и его деловую активность, в процессе анализа необходимо более детально изучить скорость оборота капитала и установить, на каких стадиях кругооборота произошло замедление или ускорение движения средств.

Скорость оборачиваемости капитала характеризуется следующими показателями:

• коэффициентом оборачиваемости (Коб);

|

• продолжительностью одного оборота капитала (Поб).

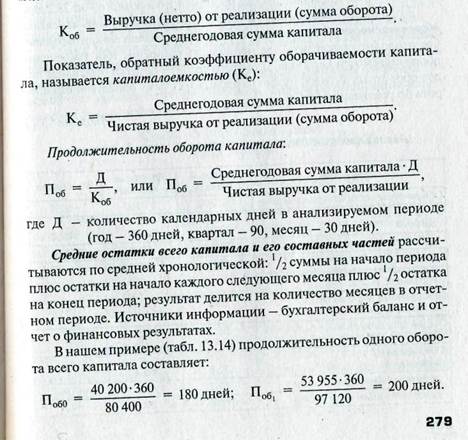

Коэффициент оборачиваемости капитала рассчитывается по фор

муле:

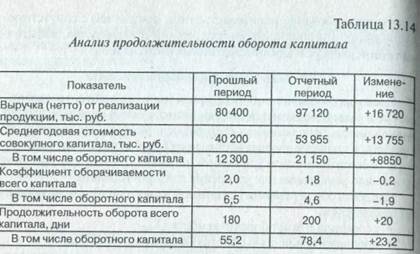

Таким образом, по сравнению с прошлым годом оборачиваемость совокупного капитала замедлилась на 20 дней, а оборотного — на 23,2 дня.

В процессе последующего анализа необходимо изучить изменение оборачиваемости оборотного капитала на всех стадиях его кругооборота,

|

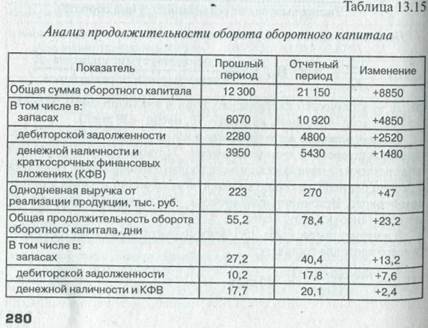

что позволит проследить, где произошло ускорение или замедление оборачиваемости капитала. Для этого средние остатки отдельных видов оборотных активов нужно разделить на сумму однодневного оборота по реализации (табл. 13.15).

Данные табл. 13.15 показывают, что продолжительность оборота капитала, вложенного в оборотные активы, замедлилась на 23,2 дня в связи с образованием сверхнормативных запасов материальных ценностей, увеличением суммы средств в дебиторской задолженности и

в денежной наличности.

Продолжительность оборота капитала неодинакова в различных отраслях — она во многом зависит от продолжительности производственного цикла и процесса обращения; время производства обусловлено технологическим процессом, техникой, организацией производства.

Ускорить оборачиваемость капитала можно путем интенсификации производства, более полного использования трудовых и материальных ресурсов, недопущения сверхнормативных запасов товарно-материальных ценностей, отвлечения средств в дебиторскую задолженность и т.д.

Экономический эффект в результате ускорения оборачиваемости капитала выражается в относительном высвобождении средств изоборота, а также в увеличении суммы выручки и суммы прибыли.

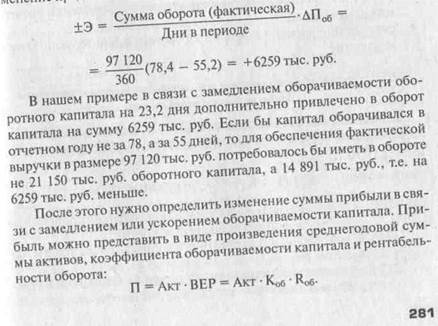

Сумма высвобожденных средств из оборота в связи с ускорением оборачиваемости капитала (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости капитала определяется умножением однодневного оборота по реализации на избиение поодолжительности оборота (По6):

|

Увеличение суммы прибыли за счет изменения коэффициента оборачиваемости капитала определяют умножением прироста последнего на базовый уровень коэффициента рентабельности продаж и на фактическую среднегодовую сумму оборотных активов:

В нашем примере за счет замедления оборачиваемости капитала в отчетном году предприятие недополучило прибыли на сумму 7374 тыс. руб.

В заключение анализа разрабатывают мероприятия по ускорению оборачиваемости оборотного капитала.

Основные пути ускорения оборачиваемости капитала:

• сокращение продолжительности производственного цикла за счет интенсификации производства (использование новейших технологий, механизации и автоматизации производственных процес- ; сов, повышение уровня производительности труда, более полное использование производственных мощностей предприятия, трудовых и материальных ресурсов и др.);

• улучшение организации материально-технического снабжения с целью бесперебойного обеспечения производства необходимыми материальными ресурсами и сокращения времени нахождения капитала в запасах;

• ускорение процесса отгрузки продукции и оформления расчетных документов;

• сокращение времени нахождения средств в дебиторской задолженности.

Дата добавления: 2016-10-18; просмотров: 3026;

Поиск по сайту

Узнать еще

- Case-study (анализ конкретных ситуаций, ситуационный анализ)

- II Расчет и анализ трехфазных цепей

- II. Вывоз капитала в колонии и зависимые страны

- II. Качественный контроль (социологический анализ).

- III и IV нейроны слухового пути. Третьи и четвертые нейроны слухового проводящего пути. Ядра слухового анализатора. Признаки поражения слухового пути.

- VII. Анализ характера

- І. Анализаторы І сигнальной системы

- ІІ. Анализаторы ІІ сигнальной системы

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине