Роль недепозитных финансово-кредитных институтов

Недепозитные институты формируют капитал из недепозитных источников, но, несмотря на это, также играют одну из главных ролей в финансовом посредничестве. Эти финансовые институты реализуют механизм, позволяющий относительно мелким инвесторам владеть диверсифицированным портфелем акций. Рассмотрим виды финансово-кредитных институтов недепозитного характера.

Финансовые компании. Большинство финансовых компаний формируют капитал, выпуская ценные бумаги, чтобы впоследствии одалживать его индивидуальным предпринимателям и малому бизнесу. Несмотря на то, что функции финансовых компаний и депозитных институтов пересекаются, каждый из институтов специализируется на конкретном сегменте финансового рынка.

Паевые инвестиционные фонды. Паевые инвестиционные фонды формируют свой капитал путем продажи инвестиционных паев среди профицитных сегментов рынка. Привлеченный таким образом капитал используется впоследствии для приобретения портфеля ценных бумаг. Именно паевые инвестиционные фонды становятся доминирующим недепозитным финансовым институтом при измерении совокупных активов всех финансовых институтов.

Некоторые паевые инвестиционные фонды концентрируют свои инвестиционные вложения в ценные бумаги на рынке капитала, то есть осуществляют портфельные инвестиции, в частности приобретая акции или облигации. Другие, известные как фонды денежного рынка концентрируются, соответственно, на ценных бумагах денежного рынка, а именно на краткосрочных финансовых инструментах. Как правило, паевые инвестиционные фонды покупают ценные бумаги минимального достоинства, что, тем не менее, значительно превосходит сбережения отдельных профицитных сегментов. Приобретая инвестиционный пай паевого инвестиционного фонда или фонда денежного рынка, у мелких вкладчиков появляется возможность инвестировать в диверсифицированный портфель ценных бумаг даже при наличии относительно небольшого капитала.

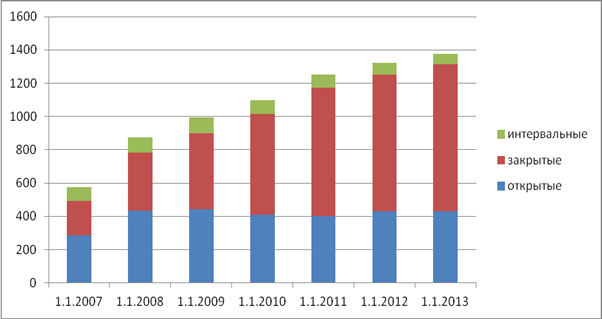

В Российской Федерации все паевые инвестиционные фонды по времени, когда можно купить/продать паи ПИФы подразделяют:

· открытый– обязаны выкупать и продавать паи каждый рабочий день;

· интервальный – открываются для покупки и продажи паев в определенный период времени, оговоренный в правилах фонда, однако не реже раза в год;

· закрытый – продают паи при формировании фонда.

Динамика количества паевых инвестиционных фондов различных типов представлена на рисунке 2.7.

Недепозитные институты, действующие на договорной основе, представляют собой страховые компании и пенсионные фонды. У этих финансово-кредитных институтов существует устойчивый приток средств от держателей страховых полисов и владельцев счетов в пенсионных фондах. Как следствие, они имеют возможность инвестировать средства (резервы) в долгосрочные финансовые инструменты.

Рис. 2.7. Динамика количества паевых инвестиционных фондов, действующих в РФ

Страховые компании. Страховые компании – юридическое лицо, производящее страхование, принимающее на себя за определенную плату обязательство возместить страхователю убытки (расходы), возникшие в результате наступления страхового случая, обусловленного в договоре страхования, или выплатить страховую сумму. Они являются инвестиционными институтами на финансовом рынке, действующими на основе лицензии. Финансовая деятельность страховых компаний направлена на получение прибыли и рост резервов страховых взносов как разницы между страховой премией и выплатой страхового возмещения и расходов по ведению операций. Чаще всего прибыль реинвестируется в компанию, а резервы взносов как будущие обязательства перед полисодержателями направляются в инвестиции.

Пассивные и активные операции страховых компаний довольно специфичны и существенно отличаются от аналогичных операций банков и других кредитно-финансовых институтов.

Пассивные операции страховых компаний в основном состоят из страховых премий, которые уплачивают юридические и физические лица. Активные операции представляют собой инвестиций в государственные облигации правительств разных уровней, в долевые и долговые ценные бумаги частных компаний и корпораций, ипотеку и недвижимость. Особенностью этих вложений страховых компаний является большая доля ценных бумаг корпораций и ипотечных кредитов. Важное место в активах компаний страхования жизни занимают также займы под полисы и вложения в недвижимость. Займы под полисы – это, по существу, кредитование лиц, заключивших страховые договоры в данной компании. Крупнейшие страховые компании в РФ по объемам собранных премий в первом квартале 2014 представлены в таблице 2.2.

Рассмотрим далее, какие страховые компании являются лидерами на мировом страховом рынке. Согласно таблице 2.3. Japan Post Insurance является крупнейшей в мире страховой компанией с активами 1258,33 млрд долл. США. Japan Post Insurance является дочерней компанией Japan Post Holdings и предоставляет услуги по страхованию жизни через почтовые отделения и розничные магазины. AXA Group – французская глобальная страховая компания, занимает второе место среди мировых страховщиков и является самой крупной страховой компанией в Европе. AXA обслуживает более 100 миллионов клиентов по всему миру, предоставляю такие услуги как страхование недвижимости от несчастных случаев, страхования жизни, сберегательные программы и управление активами.

Таблица 2.2

Крупнейшие страховые компании по объемам собранных премий в первом квартале 2014 г.

| Место | Название | Собранные страховые премии (кроме ОМС), млн. руб. | Страховые выплаты (кроме ОМС), млн. руб. | Количество заключенных договоров страхования, тыс. | |

| СОГАЗ | 40755,2 | 7435,6 | 489,8 | ||

| РОСГОССТРАХ | 24561,3 | 11410,3 | 6182,1 | ||

| ИНГОССТРАХ | 18561,1 | 11291,5 | 1004,9 | ||

| ВТБ СТРАХОВАНИЕ | 2976,9 | 363,8 | |||

| РЕСО-ГАРАНТИЯ | 14540,3 | 8805,4 | 1486,2 | ||

| АЛЬФАСТРАХОВАНИЕ | 12432,6 | 4949,7 | 2346,6 | ||

| АЛЬЯНС | 9727,6 | 4586,5 | 1299,2 | ||

| ВСК | 4715,5 | 1136,8 | |||

| МАКС | 621,3 | ||||

| СОГЛАСИЕ | 7991,4 | 6517,2 | 889,9 | ||

| СБЕРБАНК СТРАХОВАНИЕ | 5376,6 | 63,8 | 25,7 | ||

| КАПИТАЛ СТРАХОВАНИЕ | 4876,9 | 18,7 | |||

| ГРУППА РЕНЕССАНС СТРАХОВАНИЕ | 4799,2 | 3078,9 | 799,2 | ||

| ТРАНСНЕФТЬ | 3839,2 | 1866,1 | 22,6 | ||

| ЖАСО | 3075,1 | 2257,1 | 1469,9 | ||

| СТРАХОВАЯ ГРУППА МСК | 3035,3 | 2617,2 | 337,7 | ||

| РОСГОССТРАХ-ЖИЗНЬ | 2863,2 | 639,1 | 134,4 | ||

| РЕНЕССАНС ЖИЗНЬ | 2712,3 | 80,2 | 1624,6 | ||

| УРАЛСИБ | 2660,9 | 2566,1 | 368,9 | ||

| АЛЬФАСТРАХОВАНИЕ | 2595,5 | 82,6 | 532,6 |

Таблица 2.2.

Мировой рейтинг страховых компаний по активам

| Место | Название страховой компании | Страна | Активы, млрд. долл. США (31.12.2011 г.) | Рыночная капитализация, млрд. долл. США (31.03.2012 г.) |

| Japan Post Insurance | Япония | 1258,33 | - | |

| AXA | Франция | 945,571 | 39,017 | |

| Allianz | Германия | 830,804 | 54,245 | |

| Metlife | США | 799,625 | 39,719 | |

| Nippon Life Insurance Company | Япония | 649,402 | - | |

| Prudenrial Financial | США | 624,521 | 29,667 | |

| Zenkyoren (JA-Kyosairen) | Япония | 581,492 | - | |

| American Intarnational Group (AIG) | США | 555,773 | 58,48 | |

| Generali | Италия | 547,924 | 24,132 | |

| Legal & General | Великобритания | 507,935 | 11,933 | |

| Aviva | Великобритания | 485,637 | 14,985 | |

| Manulife Financial | Канада | 452,243 | 25,431 | |

| Aegon | Нидерланды | 447,575 | 10,589 | |

| ING Inshurance (ING Verzekerigen N.V.) | Нидерланды | 434,377 | 31,863 | |

| Prudenrial | Великобритания | 425,322 | 29,612 | |

| TIAA-CREF | США | 420,07 | - | |

| CNP Assurances | Франция | 415,758 | 9,257 | |

| Berkshire Hathway | США | 392,647 | 201,135 | |

| Zurich Insurance Group | Швейцария | 385,869 | 39,559 | |

| Dai-Ichi Life Insurance | Япония | 382,803 | 13,889 |

Источник: http://www.relbanks.com/

Пенсионные фонды. Пенсионные фонды – это специализированные финансовые посредники, которые на договорной основе аккумулируют средства юридических и физических лиц в целевые фонды, из которых осуществляют пенсионные выплаты гражданам после достижения определенного возраста. Пенсионные фонды подразделяются на государственные и негосударственные в зависимости от управляющей компании.

Негосударственные пенсионные фонды первоначально возникли в странах с англо-американской пенсионной системой (Англия, США, Канада), но в конце ХХ в. Они распространились и в других странах, в том числе европейских. В Западной Европе традиционно преобладало пенсионное обеспечение через страховые компании. В таблице 2.4. представлены крупнейшие НПФ в РФ.

Таблица 2.4.

Крупнейшие НПФ России по объему пенсионных накоплений

| № | Компания | Объём накоплений (в млн. руб.) | ||||||

| 2005 г. | 2007 г. | 2009 г. | 2011 г. | 2012 г. | 2013 г. | 01.07.2014 г. | ||

| ЛУКОЙЛ-ГАРАНТ НПФ ОАО | - | - | - | - | - | - | 142825,455 | |

| БЛАГОСОСТОЯНИЕ ОПС НПФ ОАО | - | - | - | - | - | - | 114972,680 | |

| Сбербанка НПФ ЗАО | 478,319 | 1995,975 | 21976,375 | 40984,531 | 72518,101 | 73625,438 | ||

| НПФ электроэнергетики ОАО | 8,530 | 1549,751 | 3866,153 | 22830,029 | 37985,151 | 67890,305 | 68825,947 | |

| РГС НПФ ОАО | 0,651 | 2094,574 | 27846,386 | 63791,176 | 66809,382 | |||

| ВТБ НПФ | 135,846 | 16142,697 | 33947,854 | 66344,698 | 66615,235 | |||

| КИТФинанс НПФ ЗАО | 189,104 | 13846,85 | 33700,819 | 63516,139 | 64510,360 | |||

| ГАЗФОНД пенсионные накопления НПФ ОАО | - | - | - | - | - | - | 62617,457 | |

| Промагрофонд НПФ ЗАО | 55,59 | 133,297 | 1015,463 | 21007,785 | 33564,792 | 53460,315 | 54763,423 | |

| Наследие НПФ ЗАО | 6,641 | 1942,319 | 5026,696 | 29704,738 | 40124,769 | 48993,068 | 48905,751 | |

| СтальФонд НПФ ОАО | 0,075 | 874,857 | 1924,520 | 10195,062 | 20590,836 | 34766,019 | 35676,393 | |

| РЕНЕССАНС ЖИЗНЬ И ПЕНСИИ НПФ | 312,715 | 10321,898 | 18512,107 | 32223,067 | 33118,669 | |||

| БОЛЬШОЙ МНПФ ЗАО | 438,762 | 1838,936 | 3901,488 | 14123,915 | 19059,993 | 26143,469 | 26683,329 | |

| Сберфонд РЕСО НПФ ЗАО | 191,607 | 3362,757 | 6045,808 | 15250,084 | 15756,907 | |||

| Райффайзен НПФ ЗАО | 21,949 | 324,746 | 1187,970 | 4617,925 | 8057,032 | 14689,526 | 14915,189 | |

| Европейский пенсионный фонд НПФ (ЗАО) | 0,015 | 0,105 | 0,415 | 93,078 | 3315,979 | 13762,161 | 14274,441 | |

| Национальный НПФ ЗАО | 17,844 | 622,584 | 1477,093 | 6701,485 | 10065,525 | 13367,062 | 13592,201 | |

| Первый национальный ПФ НПФ | 213,07 | 20,001 | 784,792 | 2421,354 | 6335,659 | 12452,615 | 12771,686 | |

| Социум НПФ | 5,543 | 143,232 | 3370,956 | 8003,603 | 9453,175 | 11902,257 | 12312,274 | |

| Доверие НПФ ЗАО | 6,791 | 12,594 | 26,342 | 1345,661 | 11028,652 | 11323,566 | ||

| РЕГИОНФОНД НПФ ЗАО | 436,066 | 4562,156 | 8346,972 | 10742,151 | 10806,371 | |||

| Ханты-Мансийский НПФ | 0,684 | 314,233 | 2349,678 | 6637,720 | 8434,553 | 10177,661 | 10223,227 | |

| Магнит НПФ | 14,257 | 22,619 | 2040,077 | 4848,009 | 9169,242 | 9251,477 | ||

| МЕЧЕЛ-ФОНД НПФ | 129,638 | 692,540 | 3909,999 | 5785,648 | 7504,394 | 7590,793 | ||

| Социальное развитие НПФ | 1,795 | 238,462 | 1298,512 | 4658,429 | 6170,638 | 655,169 | 7448, 308 |

Источник: http://www.pensiamarket.ru/

Дата добавления: 2020-10-25; просмотров: 799;

Поиск по сайту

Узнать еще

- III. Контроль эффективности

- III.4. Геоэкологическая роль технического прогресса

- IX.2. Биотическое управление экосферой и роль деятельности человека

- S Власть и контроль

- V. Контроль за корректурой СККРиПДП.

- VII. ОБСЛЕДОВАНИЕ ПОМЕТОВ И КОНТРОЛЬ КАЧЕСТВА ИХ ВЫРАЩИВАНИЯ

- VIII. 2. Большой круговорот вещества и роль в нем человека

- Інфраструктура: сутність і роль у механізмі функціонування національного ринку

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине