Роль депозитных институтов

Наиболее распространенными финансовыми посредниками выступают учреждения депозитного типа. Депозитные институты принимают депозиты от профицитных сегментов рынка и предоставляют займы дефицитным сегментам посредством кредитования и покупки ценных бумаг. Популярность данных институтов объясняется тем, что:

· экономическим агентам с профицитом предлагаются условия вкладов, подходящие им объему и степени ликвидности;

· депозитные институты переформируют фонды, полученные от вкладчиков, для предоставления кредитов желаемого размера и срока для экономических агентов с дефицитом;

· берут на себя кредитный риск;

· имеют больший опыт в оценке кредитоспособности экономических агентов с дефицитом;

· используют возможности диверсификации рисков, тем самым абсорбируя риск дефолта.

Основными институтами данной группы финансовых посредников являются коммерческие банки, сберегательные институты и кредитные союзы.

Коммерческие банки – это кредитные учреждения, осуществляющие универсальные банковские операции для компаний всех отраслей и всех видов собственности, а так же для физических лиц за счет своего капитала и за счет средств, привлеченных в виде вкладов. Коммерческие банки, как правило, предлагают самый широкий спектр услуг по привлечению денежных средств от экономических субъектов, временно располагающих таковыми, а также по предоставлению различных займов, кредитов. Коммерческие банки - это основные посредники и участники на финансовом рынке, т.к. являются основным звеном кредитной и финансовой системы. Поскольку коммерческие банки характеризуются огромной значимостью в функционировании денежно-кредитной системы государства они являются объектом пристального государственного контроля.

Сберегательные институты являются специализированными финансовыми институтами, привлекающие сберегательные вклады и разнообразные срочные депозиты для осуществления своей деятельности. Эти институты заимствуют денежные средства на короткие сроки используя текущие и сберегательные счета, а затем ссужают их на длительный срок под различное обеспечение.

Особо стоит выделить кредитные союзы, поскольку они отличаются от коммерческих банков и сберегательных институтов тем, что, во-первых, являются некоммерческими организациями, а во-вторых, они ограничивают свой бизнес непосредственно на предоставлении финансовой взаимопомощи путем предоставления ссудо-сберегательных услуг своим членам, которые совместно формируют первоначальный капитал союза на основании обязательных вступительных взносов.

Кроме того, у кредитных союзов существует ряд преимуществ перед иными финансовыми институтами депозитного типа. Как правило, кредитные союзы освобождаются от уплаты налога на доходы (прибыль) и они не являются субъектом антимонопольного законодательства, что позволяет им участвовать в совместных предприятиях.

Кредитные союзы, как правило, являются более мелкими, относительно других депозитарных институтов. Они используют большую часть своего капитала для предоставления финансовой поддержки в виде кредитов своим членам. Некоторые наиболее крупные финансовые союзы, например в США, такие как Navy Federal Credit Union, the State Employees Credit Union of North Carolina, the Pentagon Federal Credit Union, имеют активы в размере более чем 5$ млрд.

В России кредитные союзы создаются в виде кредитных потребительских кооперативов. В соответствии с Федеральным законом № 190-ФЗ от 18 июля 2009 года «О кредитной кооперации» (в ред. от 13.07.2015 г.) кредитным потребительским кооперативом называется добровольное объединение физических и (или) юридических лиц на основе членства и по территориальному, профессиональному и (или) иному принципу в целях удовлетворения финансовых потребностей членов кредитного кооператива (пайщиков).

Законом также выделяется два типа кредитных кооператива:

· кредитный потребительский кооператив граждан – кредитный кооператив, членами которого являются исключительно физические лица;

· кредитный кооператив второго уровня – кредитный кооператив, членами которого являются исключительно кредитные кооперативы.

Исторически первые кредитные кооперативы появились в Российской Империи во второй половине XIX века. В настоящее время среди основных кредитных союзов России можно выделить: КПК «Кредитный союз «Радуга», Ассоциация кредитных потребительских кооперативов Северо-Запада «Ассоциация кредитных союзов «Гардарика», НП «Ассоциация кредитных союзов Санкт-Петербурга и Ленинградской области» и т.д.

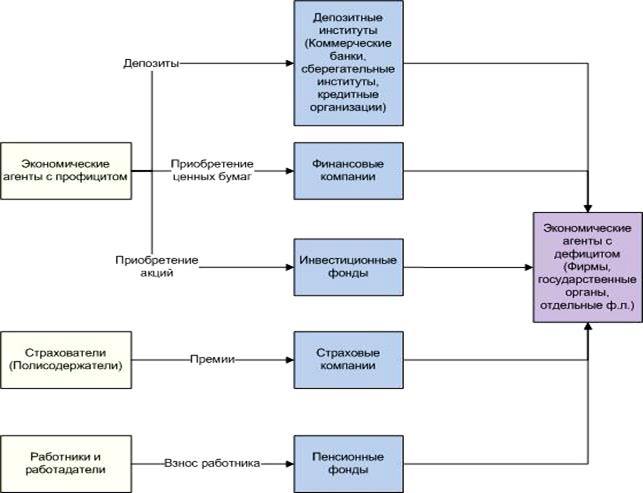

На рис. 2.6. приведена сравнительная характеристика роли различных финансово-кредитных институтов.

| |

Рис. 2.6. Сравнение роли различных финансово-кредитных институтов

Дата добавления: 2020-10-25; просмотров: 814;

Поиск по сайту

Узнать еще

- III. Контроль эффективности

- III.4. Геоэкологическая роль технического прогресса

- IX.2. Биотическое управление экосферой и роль деятельности человека

- S Власть и контроль

- V. Контроль за корректурой СККРиПДП.

- VII. ОБСЛЕДОВАНИЕ ПОМЕТОВ И КОНТРОЛЬ КАЧЕСТВА ИХ ВЫРАЩИВАНИЯ

- VIII. 2. Большой круговорот вещества и роль в нем человека

- Інфраструктура: сутність і роль у механізмі функціонування національного ринку

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине