Оценка эффективности затрат на инновационную деятельность

Осуществление инновационной деятельности связано с внутренними и внешними затратами.

Внутренние затраты (текущие и капитальные) распределяются по источникам финансирования:

- собственные средства организации;

- средства бюджета;

- средства внебюджетных фондов;

- средства организаций предпринимательского сектора.

| Прибыль от инновационной деятельности |

| Экономический эффект от осуществления инноваций в организации |

| Экономический эффект от продажи новшеств собственной разработки и покупных |

| Экономический эффект |

| Научно – техни-ческий эффект |

| Социальный эффект |

| Экологический эффект |

| Прибыль от лицензионной деятельности |

| Прибыль от внедрения изобретений |

| Количество зарегистриро-ванных автор-ских свидетельств |

| Прирост объе-ма продаж |

| Прирост дохода работника |

| Снижение выбросов вредных компонентов |

| Сокращение срока окупаемости инвестиций |

| Улучшение использова-ния производ-ственных мощностей |

| Улучшение использова-ния ресурсов: -рост произво-дительности труда - повышение фондоотдачи -ускорение оборачиваемости оборот-ных средств и др. |

| Увеличение удельного веса новых прогрессив-ных техноло-гических процессов |

| Повышение конкурентоспособности организации и ее товаров на рынках промышленно развитых стран |

| Повышение организационного уровня производства и труда и др. |

| Повышение степени удов-летворения физиологических потребностей работника |

| Увеличение рабочих мест |

| Повышение квалификации работников |

| Улучшение условий труда и отдыха |

| Увеличение продолжительности жизни работников и членов их семей и др. |

| Снижение отходов производства |

| Повышение эргономич-ности производства |

| Снижение штрафов за нарушение экологичес-кого законо-дательства и других нормативных документов |

| Улучшение эргономичности выпускае-мых товаров |

| Улучшение экологичнос-ти выпускае-мых товаров |

Рисунок 14.1 – Система показателей эффективности инновационной деятельности

Внутренние текущие затраты на исследования и разработки распределяются:

1) по видам работ:

- фундаментальные исследования,

- прикладные исследования,

- разработки;

2 ) по секторам деятельности:

- государственный,

- предпринимательский,

- сектор высшего образования,

- частный бесприбыльный сектор.

Следует различать эффективность затрат на инновационную деятельность у производителей (продавцов) и у покупателей. Анализируемая организация – Отдел вневедомственной охраны, с данной точки зрения является покупателем, поэтому необходимо использовать методику оценки эффективности затрат на инновационную деятельность применяемую для организаций данного вида.

Покупатель, приобретая новшество, совершенствует свою материально-техническую базу, технологию производства и управления. Он несет затраты, связанные с покупкой новшеств, их транспортировкой, освоением и др.

Эффективностью затрат на использование новшеств можно управлять через следующие показатели:

- затраты на освоение новшеств;

- общие затраты на производство и реализацию продукции;

- выручка от реализации продукции, произведенная с применением новшеств;

- прибыль от реализации продукции, произведенной с применением новшеств;

- выручка от реализации всей продукции;

- стоимость нематериальных активов (средняя за период);

- стоимость основных фондов (средняя за период);

- чистая прибыль;

- средняя списочная численность персонала;

- стоимость нематериальных активов.

Приведенные показатели позволяют построить систему факторов – сомножителей для проведения факторного индексного анализа: 1) затрат на единицу объема реализации; 2) прибыли от реализации продукции; 3) чистой прибыли.

Введем следующие условные обозначения:

З – затраты на производство реализованной продукции (себестоимость реализованной продукции);

N – выручка от реализации всей продукции;

Зон – затраты на освоение новшества;

Nн – выручка от реализации продукции произведенной с применением новшества;

П – прибыль от реализации продукции;

Пн – прибыль от реализации новой продукции;

На – стоимость нематериальных активов;

На/S – коэффициент соотношения нематериальных активов и основных фондов;

З/N – затраты на единицу объема реализации;

Пч – чистая прибыль.

Эффективность затрат на освоение новшеств проявляется в:

- снижении себестоимости продукции;

- изменении фондовооруженности труда;

- росте производительности труда;

- увеличении объема реализации продукции или объема продаж;

- повышении рентабельности продаж и других производственных и финансовых показателей.

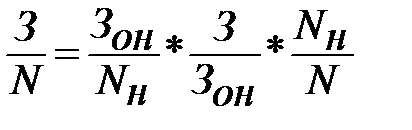

Влияние затрат на освоение инноваций на единицу объема реализации позволяет проанализировать модель:

, (14.1)

, (14.1)

Соотношения, находящиеся в правой части формулы соответственно характеризуют:

Зон / Nн – затраты по освоению новшества на единицу объема реализации, произведенной с их применением;

З / Зон – коэффициент увеличения затрат за счет других затрат, включаемых в себестоимость продукции;

Nн / N – доля выручки от реализации новой продукции в общей выручке от реализации.

Дата добавления: 2020-04-12; просмотров: 724;

Поиск по сайту

Узнать еще

- II. Затраты (времени, физических сил, финансовых средств и т.д.)

- II. Оценка материально-производственных запасов

- II. Показатели обеспеченности запасов и затрат источниками их формирования.

- III. Контроль эффективности

- IV. Деятельность акционерного общества в интересах иных заинтересованных сторон и корпоративная социальная ответственность.

- IV. Познавательная деятельность учащихся в обучении.

- V. Оценка состояния здоровья детей и подростков

- VI Производственная деятельность

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине