Расчет затрат, связанных с совершенствованием системы управления персоналом

Затраты на совершенствование системы управления персоналом подразделяются на единовременные и текущие. Зачастую эти затраты составляют значительные размеры, поэтому их необходимо учитывать при оценке экономической эффективности совершенствования системы управления персоналом организации.

Единовременные затраты на совершенствование управления (Ку) включают такие составляющие:

Ку = Ky1 +Ку2 + Куз + Ку4,

где:

Ky1 - предпроизводственные затраты; '

Ку2 - капитальные вложения в управление, связанные с внедрением мероприятий;

Куз - сопутствующие капитальные вложения в производство, вызванные осуществлением мероприятий;

Ку4 - сопутствующие капитальные вложения при использовании продукции, произведенной после осуществления мероприятий.

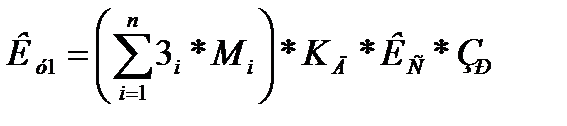

Предпроизводственные затраты (Ky1) состоят из затрат на научно-исследовательскую работу, разработку и внедрение мероприятий по совершенствованию управления персоналом. Размер этих затрат определяется по сметной стоимости работ. Если они выполняются организацией силами своих работников, то затраты следует определять по формуле

где:

3i - месячный оклад i-ro работника, занятого разработкой оргпроекта, руб.;

Mi - количество месяцев работы в году i-ro работника, занятого разработкой оргпроекта;

n - количество работников, занятых разработкой оргпроекта;

Кд - коэффициент, учитывающий дополнительную заработную плату;

Кс - коэффициент, учитывающий отчисления на социальное страхование;

Зр - другие расходы, связанные с разработкой и внедрением оргпроекта (расходы на командировки, служебные разъезды, канцелярские, типографские, почтово-телеграфные и телефонные расходы, расходы по использованию ЭВМ и оргтехники при разработке оргпроекта, расходы на повышение квалификации разработчиков проекта и т. п.).

Предпроизводственные затраты можно считать отдельно для каждого этапа разработки оргпроекта: разработка ТЭО, разработка задания на оргпроектированис (ЗО), разработка ООП, разработка ОРП, внедрение оргпроекта, поскольку трудоемкость работ на разных этапах значительно отличается. Структура затрат на разработку и внедрение оргпроекта системы управления персоналом выглядит следующим образом:

| Этап разработки оргпроекта | Удельный вес затрат, % к итогу |

| Технико-экономическое обоснование (ТЭО) | |

| Задание на оргпроектирование (ЗО) | |

| Организационный общий проект (ООП) | |

| Организационный рабочий проект (ОРП) | |

| Внедрение | |

| ВЕСЬ ОРГПРОЕКТ |

Такая группировка затрат нужна для обоснованного использования в расчетах эффективности лага времени, различных источников финансирования текущих затрат, кредитования специальных фондов организации.

Капитальные вложения в управление, связанные с внедрением мероприятий (Ку2), определяются по формуле:

Ку2 = Ктсу + Ктмн + Ки + Ксрз + Кпк + Кос - Кв,

где:

Ктсу - затраты на приобретение вычислительной техники, периферийных устройств, средств связи, вспомогательного оборудования, организационной техники. Определяются по прейскурантным ценам;

Ктмн - затраты на транспортировку, монтаж, наладку и пуск технических средств управления. Применительно к ЭВМ для укрупненных расчетов;

Ки - затраты на покупку производственного хозяйственного инвентаря. Определяются по прейскурантным ценам;

Ксрз - затраты на строительство и реконструкцию зданий, сооружений и помещений, связанных с мероприятиями по совершенствованию управления персоналом.

Ксрз = С * П * Н,

где:

С - стоимость 1 куб. м здания, помещения, руб.;

П - площадь здания, помещения, кв. м;

Н - высота этажа здания, помещения, м

Кпк - затраты на переподготовку и повышение квалификации работников управления для работы в условиях после внедрения мероприятий. Включают в себя затраты на создание материально-технической базы организации по повышению квалификации: сметную стоимость зданий, непосредственно предназначенных для занятий; сметную стоимость здания общежития и его основного оборудования; капитальные вложения в транспортные средства; средства на покупку оборудования длительного пользования; стоимость вычислительной, организационной и контрольно-обучающей техники;

Кос - затраты на пополнение оборотных средств (приобретение новых бланков и других средств документального оформления и носителей информации, вспомогательных материалов для ЭВМ и других технических средств управления). Для укрупненных расчетов принимаются равными 5% от стоимости технических средств управления;

Кв - сумма реализации высвобожденных в результате внедрения оргпроекта технических средств управления.

Сопутствующие капитальные вложения в производство (Куз), вызванные мероприятиями по совершенствованию управления, включают затраты на приобретение или изготовление основных и оборотных фондов. Определяются по фактическим затратам на покупку или производство соответствующих фондов:

Куз = Кзд + Кс + Коб + Ки + Косн + Ко - Кл,

где:

Кзд - капитальные вложения в производственные здания; Кс - капитальные вложения в сооружения и передаточные устройства;

Коб - капитальные вложения в машины, оборудование и транспортные средства;

Ки - капитальные вложения в производственно-хозяйственный инвентарь;

Косн - капитальные вложения в технологическую оснастку и инструмент;

Ко - капитальные вложения в оборотные фонды; Кл - сумма реализации высвобождаемых в результате внедрения мероприятий производственных фондов.

Сопутствующие капитальные вложения при использовании продукции, произведенной после осуществления мероприятий (Ку4), определяются по формуле:

Ку4 = Ки - Кл, где:

Ки - капитальные вложения при использовании этой продукции;

Кл - сумма реализации производственных фондов, высвобождаемых при использовании этой продукции.

Годовые текущие затраты, связанные с совершенствованием управления персоналом (ЗПу):

ЗПу = ЗП1+ ЗП2+ ЗПЗ+ ЗП4+ ЗП5+ ЗП6+ ЗП7+ ЗП8 + ЗП9 + ЗП10 + ЗП11,

где:

ЗП1 - основная и дополнительная заработная плата;

ЗП2 - отчисления на социальное страхование;

ЗПЗ - расходы на командировки;

ЗП4 - расходы на служебные разъезды;

ЗП5 - расходы на содержание легкового транспорта (ремонт и амортизация);

ЗП6 - канцелярские и типографские расходы;

ЗП7- расходы на содержание и эксплуатацию зданий, помещений и инвентаря (ремонт и амортизация, стоимость электроэнергии);

ЗП8 - расходы на подготовку, переподготовку и повышение квалификации управленческих кадров включают текущие годовые затраты организации, осуществляющей обучение. Сюда входят заработная плата профессорско-преподавательского персонала, фонд оплаты почасовиков, отчисления на социальное страхование, административно-управленческие и учебные расходы; текущие годовые затраты организаций, где постоянно работают слушатели, включающие расходы на проезд к месту обучения и обратно, расходы на заработную плату за все время обучения;

ЗП9 - почтово-телеграфные и телефонные расходы;

ЗП10- расходы на содержание и эксплуатацию ЭВМ и оргтехники (ремонт, амортизация, стоимость вспомогательных материалов и электроэнергии);

ЗП11 - прочие управленческие расходы, не вошедшие в перечисленные статьи расходов (стоимость услуг сторонних организаций, затраты на приобретение спецодежды, плата за фонды в бюджет и другие расходы).

Текущие затраты на совершенствование управления персоналом рассчитываются по каждой статье расходов, изменяющейся в результате осуществления мероприятий.

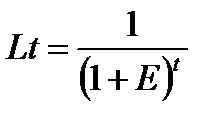

При оценке эффективности организационного проекта соизмерение разновременных показателей производится путем приведения (дисконтирования) их стоимостной величины к начальному периоду. Для приведения разновременных затрат результатов и эффектов используется норма дисконта (Е), равная приемлемой для инвестора норме дохода на капитал.

Технически приведение к базисному моменту времени затрат, результатов и эффектов, имеющих место на t-м шаге реализации проекта, удобно производить путем их умножения на коэффициент дисконтирования (Lt), определяемый для постоянной нормы дисконта Е, как

где t - номер шага расчета (t = 0, 1, 2, ...Т), Т- горизонт расчета, равный номеру шага расчета, на котором прекращается действие оргпроекта.

Дата добавления: 2020-04-12; просмотров: 1291;

Поиск по сайту

Узнать еще

- B. Департаменты и управления функционального характера.

- E) Расчет структурных составляющих очага деформации с одним нейтральным сечением

- F45.38 другие органы или системы

- I. История возникновения и развития классно-урочной системы.

- I. Погрешности механической обработки. Точность обработки. Методы их расчёта

- I. Развитие Донбасса в условиях кризиса феодально-крепостнической системы

- I. Создание системы управленческого учета.

- III. Филогенез эндокринной системы.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине