Формирование страховых фондов и резервов компании

Собственный капитал, или «собственные средства», складывается из следующих частей:

• уставного капитала;

• добавочного капитала;

• резервного капитала;

• нераспределенной прибыли.

Уставный капитал страховой организации формируется из вкладов его участников-учредителей. Назначение и методика формирования резервного капитала страховой организации не имеет отраслевой специфики, а соответствует общим принципам организации хозяйственной деятельности предприятий. Резервный капитал не противостоит никаким финансовым обязательствам и является дополнением к уставному капиталу. Он формируется за счет прибыли до достижения им определенного размера (в акционерном обществе — 15% от уставного капитала). При определенных обстоятельствах резервный капитал может быть использован на покрытие непроизводственных потерь и убытков, а также для погашения облигаций и выкупа акций общества в случае отсутствия иных средств. Формирование и использование резервного капитала основано на законодательстве об акционерных обществах.

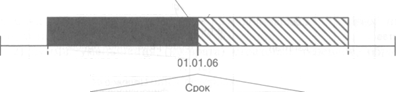

Привлеченный капитал страховой организации представляют страховые резервы. Деятельность страховой организации основана на создании денежных фондов, источником которых являются средства страхователей, поступившие в форме страховых премий. Они не принадлежат страховщику. Эти средства лишь временно, на период действия договоров страхования находятся в распоряжении страховой организации, образуя страховой фонд, после чего либо используются на выплату страховой суммы, либо преобразуются в доходную базу при условии безубыточного прохождения договора. Они могут быть временно использованы страховщиком в качестве инвестиционного источника. Схематично процесс распределения страховых премий по времени показан на рисунке 2.

Страховая премия (страховой взнос)

| Заработанная страховая | Незаработанная страховая | |

| премия | премия |

| действия | ||

| Страховые фонды | договора | Страховые резервы |

| страхования |

Рис. 2. Формирование страховых фондов и страховых резервов

Принципиальное различие страховых фондов и страховых резервов заключается в том, что страховой фонд характеризует сумму страховых взносов, уплаченных страхователями в течение определенного периода, а страховые резервы отражают сумму «отложенных страховых выплат» на конкретную дату.

Дата добавления: 2018-05-10; просмотров: 1581;

Поиск по сайту

Узнать еще

- II стадия – формирование абсцесса.

- III. Формирование личности посредством профориентации и организации досуговой деятельности.

- VIII. Формирование и структура характера

- ІСТОРІЯ РОЗВИТКУ ФОНДОВИХ БІРЖ

- Амортизация основных производственных фондов

- Амортизация основных фондов предприятия

- Анализ деятельности нефтяной компании.

- Анализ интенсивности и эффективности использования основных производственных фондов

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине