ІСТОРІЯ РОЗВИТКУ ФОНДОВИХ БІРЖ

| Назва біржі | Рік заснування | Характерні ознаки |

| Антвер-пенська | перша біржа міжнародного рівня; перші операції з цінними паперами; на початку створення була товарною і вексельною одночасно; переважала робота з векселями і позиковим капіталом, в основному державними борговими зобов'язаннями; незначна частина угод укладалася за зразками товару, який мав згодом надійти | |

| Амстердамська | довгий час залишалась найважливішою біржею світу, головним носієм прогресу в галузі біржової торгівлі; першою ввела в обіг акції; велася торгівля облігаціями позик Голландії, Англії, Португалії, Іспанії, Індії; у ХУШ ст. котирувались цінні папери 44 найменувань, серед яких поширеними були акції та облігації державних позик; мала і зберегла до наших днів характер універсальної біржі - фондової, товарної, валютної одночасно; на сьогодні є приватною установою, що об'єднує банки та маклерські контори; іноземні акції становлять більше як половину біржового обороту |

Закінчення табл. 11.1

| Назва біржі | Рік заснування | Характерні ознаки |

| Лондонська | на початку створення визначальної ролі у житті держави не відігравала, велась торгівля акціями і борговими зобов'язаннями; наприкінці XVIII - поч. XIX ст. працює із значною кількістю великих державних позик; наприкінці XIX ст. основне місце посіли операції з акціями; на сьогодні переважно емітуються іменні цінні папери - акції та облігації, обслуговує найбільший в Європі ринок акцій, є великим міжнародним фінансовим центром, статус міжнародної отримала у 1986 р. | |

| Нью-Йоркська | одна із найбільших і найстаріших бірж світу; з 1817 року існує як діловий клуб, за членство в якому необхідно платити (вартість брокерського місця - 0,5 млн дол США); на поч. XX ст. для підприємців є основним місцем зосередження коштів; на сьогодні протягом дня купується і продається близько 100 млн акцій | |

| Петербурзька | першими цінними паперами, що котирувались, були іноземні векселі та облігації державних позик; з 1827 р. почали котируватись акції; значну роль в економічному житті країни почала відігравати у XIX ст.; стабільна робота із щоденним котируванням цінних паперів почалась після затвердження її статуту у 1870 р.; у 1900 р. після створення фондового відділу стала єдиною централізованою фондовою бір-жою, що отримала право здійснювати котировку цінних паперів у масштабах всієї імперії | |

| Київська | проводились операції з державними цінними паперами, акціями цукрових заводів, облігаціями приватних підприємств, векселями, заставними листами, золотом, сріблом; постійно котирувались цінні папери міських кредитно-фінансових закладів, місцевих машинобудівних і чавуноплавильних заводів; у 1907-1908 р. виникли специфічні цінні папери, пов'язані з правами на вивіз цукру, які мали риси строкових угод; останні контракти укладались у 19161917 р. |

В сучасних умовах слова "фондова біржа" та похідні від них дозволяється використовувати лише юридичним особам, які створені та функціонують відповідно до законодавства.

Фондова біржа - це організаційно оформлений, постійно діючий ринок, на якому створюються сприятливі умови для вільної купівлі-продажу цінних паперів за ринковими цінами на регулярній та впорядкованій основі. За своїм правовим статусом фондові біржі можуть бути асоціаціями, акціонерними товариствами або установами, що підпорядковуються державі. На сьогодні біржі поділяють залежно від правового статусу і стану розвитку.

За правовим статусом у світі виділяють три типи фондових бірж:

1) публічно-правова організація - це фондова біржа, що перебуває під постійним державним контролем. Переважає у Німеччині і Франції, де держава бере участь у розробці Правил біржової торгівлі, контролює їх виконання, забезпечує підтримку правопорядку на біржі під час проведення торгів, призначає біржових маклерів тощо;

2) приватні фондові біржі - приватні компанії, що створюються у формі акціонерних товариств і є абсолютно самостійними в організації біржової торгівлі. Всі угоди на таких біржах укладаються відповідно до чинного в країні законодавства. Держава не дає ніяких гарантій і не бере на себе ніякої відповідальності по забезпеченню стабільності біржової торгівлі та зниженню ризику торговельних угод. Такий тип поширений в Англії і США;

3) змішані фондові біржі - створюються як акціонерні товариства, але при цьому не менше 50 % їх капіталу належить державі. Керівництво такими біржами здійснюється на виборній основі, але нагляд за біржовою діяльністю здійснюється біржовим комісаром, який проводить офіційну реєстрацію біржових курсів. Цей тип бірж характерний для Австрії, Швеції та Швейцарії.

За станом розвитку у світовій практиці виділяють біржі: - найбільш розвинені - посідають провідне місце серед усіх бірж за торговим оборотом цінних паперів і застосовують 100 %-і комп'ютерні засоби. До цієї групи відносять

Нью-Йоркську, Паризьку, Лондонську, Франкфуртську, Копенгагенську біржі;

-розвинені - характеризуються високим оборотом цінних паперів, мають довгу історію, досягли високого рівня розвитку (Амстердамська, Американська, Австралійська, Міланська);

- перспективні - це ті, що розвиваються і створені кілька десятиліть тому, але ще не досягли належного рівня торговельних оборотів, характерних для розвинених бірж. В їх обігу переважають цінні папери місцевого значення (Сеульська, Гонконгівська, Сингапурська, Бангкокська);

- новостворені - основною формою торгівлі є аукціони, які проводяться в операційній залі біржі. З'явились кілька років тому (Українська, Польська, Чеська).

Окрім цієї класифікації, фондові біржі умовно поділяють також на "банківські" і "брокерські". У фондових бірж "банківського" типу (Німеччина, Франція) найважливішими суб'єктами біржової торгівлі цінними паперами є банки. "Брокерський" тип фондових бірж характерний для США; на таких біржах торгівлею цінними паперами займаються лише брокери, а комерційним банкам "вхід" на біржу заборонено. В Україні під час створення першої фондової біржі існувала розвинута система комерційних банків, інших же різновидів інвестиційних посередників і мережі брокерських контор ще не було. Тому саме комерційні банки взяли участь у створенні першої Української фондової біржі. У день реєстрації УФБ із 29 засновників 21 були комерційні банки.

У розвитку фондових бірж виділяють біржові системи:

=> моноцентричні - головну роль виконує одна біржа, що знаходиться у фінансовому центрі країни, інші фондові біржі мають місцеве значення. Такі системи характерні для Англії, Японії, Франції. Наприклад, в Англії Лондонську біржу називають Міжнародною фондовою біржею, оскільки вона виконує функції не тільки фондової біржі Великобританії, але й Ірландії. На ній котируються не тільки цінні папери, емітовані резидентами, а й значна кількість іноземних цінних паперів і фінансові інструменти євроринку;

=> поліцентричні - крім головної фондової біржі, можуть функціонувати поряд ще кілька великих бірж (мають місце у Німеччині, Канаді, Австралії).

У СІНА розвиток біржової торгівлі характеризується своєю біржовою системою, яку не можна визнати ні моноцентричною, ні поліцентричною. Ведучою є Нью-Иоркська фондова біржа, але поряд існують регіональні фондові біржі, які зберегли самостійність і стабільно функціонують у межах загальнодержавної біржової системи.

На вітчизняному фондовому ринку фондова біржа утворюється та діє в організаційно-правовій формі товариства (крім повного, командитного товариства і товариства з додатковою відповідальністю) або дочірнього підприємства об'єднання торгівців цінними паперами, та провадить свою діяльність відповідно до Цивільного кодексу України, законів, що регулюють питання утворення, діяльності та припинення юридичних осіб.

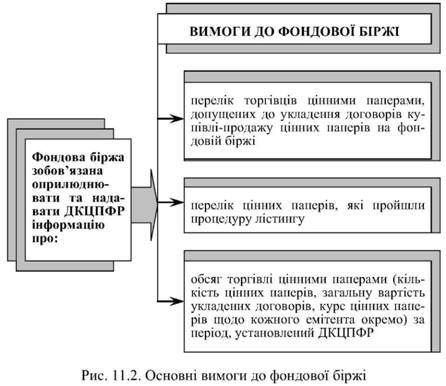

Основні вимоги до фондової біржі представлені на рис. 11.2.

Фондові біржі - це некомерційні організації, які створюються без цілі формування прибутку і займаються виключно організацією та укладанням угод купівлі і продажу цінних паперів і їх похідних. Прибуток фондової біржі спрямовується на її розвиток і не підлягає розподілу між її засновниками (учасниками). Фондова біржа не може здійснювати операцій з цінними паперами від свого імені та за дорученням клієнтів, а також виконувати функції депозитарію. Фінансова діяльність фондової біржі може здійснюватись за рахунок продажу її акцій, щорічних членських внесків членів біржі та біржових зборів з кожної угоди, що укладається на біржі.

На фондових біржах здійснюється переважно торгівля акціями, торгівля похідними цінними паперами зосереджується на спеціалізованих біржах із торгівлі ф'ючерсними та опціонними контрактами. Торгівля облігаціями на фондових біржах порівняно невелика за обсягами, оскільки переважна більшість облігацій перебуває в обігу на позабіржовому ринку.

Фондова біржа утворюється не менше ніж 20 засновниками - торгівцями цінними паперами, які мають ліцензію на право провадження професійної діяльності на фондовому ринку, або їх об'єднання, що налічує не менше ніж 20 торгівців цінними паперами. Частка одного торгівця цінними паперами не може бути більшою ніж 5 відсотків статутного капіталу фондової біржі. Діяльність фондової біржі як організатора торгівлі тимчасово зупиняється ДКЦПФР в разі, коли кількість її членів стала менше ніж 20. Якщо протягом шести місяців прийняття нових членів не відбулося, діяльність фондової біржі припиняється [20].

Членами фондової біржі можуть бути виключно торгівці цінними паперами, які мають ліцензію на право провадження професійної діяльності на фондовому ринку та взяли на себе зобов'язання виконувати всі правила, положення і стандарти фондової біржі. Кожний член фондової біржі має рівні права щодо організації діяльності фондової біржі як організатора торгівлі.

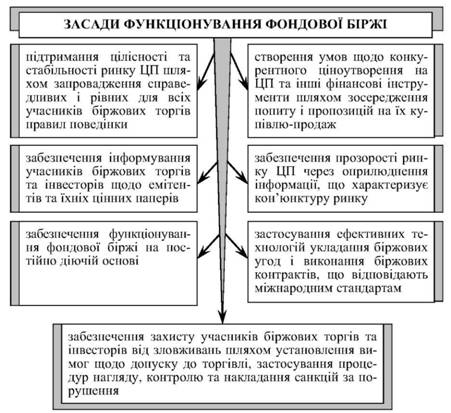

Функціонування фондової біржі передбачає розробку основних засад розвитку біржі, її функцій, правил, статуту тощо. Основні засади функціонування фондової біржі представлені на рис. 11.3.

Рис. 11.3. Основні засади функціонування фондової біржі

В економічній літературі виділяють загальні функції фондових бірж і конкретні. Останні, як правило, визначають у статуті біржі, Положенні про функціонування фондових бірж, а також у Законах. До загальних функцій фондових бірж відносять:

- визначення ринкової ціни (цінова) - це одна з найважливіших функцій біржі, оскільки ціни на цінні папери, що встановлюються на біржі, суттєво впливають на ціни інших активів, які є в обігу. Крім виявлення та встановлення ціни, частиною ціноутворювальної функції біржі є також стабілізація та прогноз цін на біржовому ринку, які передбачають встановлення допустимих змін цін на біржові активи. Цьому також сприяє діяльність співробітників біржі, які ведуть торги окремими видами цінних паперів і здійснюють у разі потреби купівлю-продаж цінних паперів від свого імені;

- прогнозну функцію - більше властива для спеціалізованих бірж, на яких здійснюється торгівля строковими контрактами, оскільки ціни на ринку строкових угод мають суттєвий вплив на формування поточних ринкових цін;

- організаційну - передбачає гарантування виконання умов біржових угод; розробку системи розрахунків за укладеними на біржі угодами; організацію біржових зборів для проведення гласних публічних торгів тощо;

- інформаційну -забезпечує учасників ринку оперативною та аналітичною інформацією про стан і тенденції розвитку фондового ринку;

- регулювальну - забезпечує встановлення правил торгівлі, здійснення біржового арбітражу, порядку вирішення спірних питань між учасниками, встановлення пріоритетів, органів контролю, управління та інші.

До конкретних функцій фондової біржі належать [5]: -установлення правил проведення біржових торгів цінними паперами та іншими фінансовими інструментами;

- організація та проведення регулярних біржових торгів;

- організаційне, технологічне та технічне забезпечення проведення біржових торгів;

- установлення процедур лістингу та делістингу, допуску до торгівлі на фондовій біржі;

- ведення переліку учасників торгів, фіксація оголошених заявок, укладених біржових угод та контроль за виконанням біржових контрактів;

- ведення переліку цінних паперів та інших фінансових інструментів, унесених до біржового списку;

- обмін інформацією з депозитарними та розрахунково-кліринговими установами для забезпечення виконання біржових контрактів;

- зберігання документів щодо укладення біржових угод і виконання біржових контрактів в депозитарній системі;

- здійснення діяльності з проведення клірингу та розрахунків за договорами щодо похідних (деривативів), які укладаються на організаторі торгівлі;

- здійснення контролю за дотриманням членами фондової біржі та іншими особами, які мають право брати участь у біржових торгах згідно із законодавством, правил фондової біржі;

- відповідне реагування на виявлені порушення правил фондової біржі та законодавства про цінні папери;

- здійснення фінансового моніторингу згідно з вимогами законодавства;

- надання інформаційних послуг щодо організації торгівлі цінними паперами та іншими фінансовими інструментами;

- оприлюднення інформації відповідно до законодавства України.

Для реалізації своїх функції біржа повинна мати приміщення, комп'ютерні мережі, інше матеріально-технічне забезпечення, підготовлений персонал. Крім того, мають бути розроблені правила біржової торгівлі та кваліфікаційні вимоги до учасників торгів.

Фондова біржа набуває статусу юридичної особи з моменту державної реєстрації, яка здійснюється в порядку, встановленому Законом України "Про державну реєстрацію юридичних осіб і фізичних осіб - підприємців". Діяльність з організації торгівлі на фондовому ринку фондова біржа здійснює на підставі ліцензії, що видається ДКЦПФР у встановленому порядку.

Статут фондової біржі затверджується її вищим органом - зборами акціонерів. У статуті фондової біржі (ФБ) зазначаються найменування і місцезнаходження ФБ, порядок управління і формування її органів та їх компетенція, мета діяльності, підстави та порядок припинення діяльності ФБ, розподілу майна ФБ у разі її ліквідації. У статуті ФБ також мають відображатися вимоги щодо діяльності органів ФБ, до компетенції яких належать виконання функцій та прийняття рішень, передбачених правилами біржі

- Біржові фондові індекси.

Для якісної оцінки становища ринку цінних паперів і кількісної оцінки його динаміки зручно використовувати індекси, які є індикаторами ринку і відображають макроекономічні процеси. Під час нестабільності в економіці індекси падають, якщо ж спостерігається економічний ріст - індекси ростуть.

Залежно від вибору цінних паперів, інформація про які використовується для обчислення індексу, він може характеризувати фондовий ринок в цілому, ринок груп цінних паперів (ринок державних цінних паперів, ринок облігацій, ринок акцій і т.д.), ринок цінних паперів галузі (транспорту, телекомунікацій, нафтогазового комплексу і т.д.). Зіставлення динаміки поведінки цих індексів дає можливість спостерігати за змінами стану будь-якої галузі стосовно економіки в цілому.

Індекси розроблені для різних фінансових інструментів, таких як акції, боргові цінні папери, іноземна валюта та ін., проте індекси на акції (біржові фондові індекси) є найбільш відомими. Біржові фондові індекси є середніми або середньозваженими показниками курсів цінних паперів, (як правило, акцій), що дають уяву про стан і динаміку фондового ринку.

Біржовий фондовий індекс - показник, який визначає зведений курс групи лістингових цінних паперів, що котируються на фондовій біржі [5].

Більша половина фондових індексів належить до однієї з двох груп: капіталізовані і цінові індекси.

Капіталізовані індекси - це тип індексів, які вимірюють загальну капіталізацію підприємств, цінні папери яких використовуються для розрахунку індексу на конкретну дату. (Капіталізація - це добуток ринкової вартості цінних паперів і їх чисельності, що перебуває в обігу). До капіталізованих індексів належать індекси "Standart and Poors", зведений індекс Нью-Йоркської фондової біржі, індекси газети "Mos-kow News" тощо.

Цінові індекси вираховуються як середнє арифметичне вартості акцій компанії, що входять у базовий список індексу. До цінових індексів відносять індекс Доу-Джонса ("Dow-Jones"), індекс фондової біржі у м. Токіо (Японський індекс Nikkey-225), Американської фондової біржі - АМЕХ та ін.

Біржові індекси є цифровими статистичними показниками, що виражають (у відсотках) послідовні зміни певних явищ і уже понад сто років використовують для інтегральної оцінки стану фінансового ринку. Інвесторів цікавить не лише динаміка цін на акції певної компанії, а й загальна тенденція всього ринку. Саме для цього практично всі біржі мають власні системи агрегатних індексів, які відображають рівень і динаміку цін на певний пакет акцій. Як правило, цей пакет складається з акцій компаній, що належать до різних галузей промисловості та фінансової сфери. При цьому акції мають входити до лістингу біржі, тобто внесені до переліку цінних паперів, що котируються на фондовій біржі.

Індекс - це відношення порівнюваної величини до певної величини, яку приймають за базу. Кожен індекс має такі характеристики:

1. Список індексу (набір акцій - представників).

2. Базисне значення індексу - це значення на початок розрахунку індексу, тобто на початок базисного періоду. Базою індексу є вибірка підприємств - емітентів, ринкові вартості акцій яких використовуються для розрахунку індексу. Підприємства, що входять до бази індексу, мають визначати розвиток галузі чи економіки в цілому, а також відрізнятись надійністю та стійкістю. Коливання цін на акції цих підприємств мають тісно взаємодіяти з загальними тенденціями зміни ринкових цін.

3. Статистична база (дані про кількість акцій, показники фінансової звітності підприємств, емітентів тощо).

4. Види ваг до курсових вартостей акцій - це вид зважування, яке може проводитись за ринковою вартістю акцій або за ринковою капіталізацією корпорацій, що входять до бази індексу.

5. Метод зведення до середнього (метод усереднення) - це метод використання середніх арифметичних та середніх геометричних вибраних значень.

Біржові індекси іноді розраховуються як середньозважена величина, що визначається з урахуванням не тільки відносних змін, а й абсолютної ціни акцій компаній, які створюють кошик індексу. Для того щоб фондовий ринок більш точно відображав об'єктивні процеси на ринку цінних паперів, необхідно правильно використовувати методику розрахунку фондових індексів, розглядаючи яку, необхідно відповісти на такі запитання:

- за якими формулами вираховувати фондові індекси;

- яким вимогам має відповідати інформація, що використовується при розрахунку індексу;

- яким чином здійснюється коректування формул для розрахунку індексів у виникненні окремих корпоративних подій.

У світовій практиці використовують чотири методологічних прийоми для побудови опосередкованих індексів зміни курсів акцій, що ґрунтуються на розрахунках за відповідний період:

1) темпів зміни середньої арифметичної величини ціни акцій певної кількості вибраних корпорацій (індекс Доу-Джонса);

2) темпів зростання (зниження) середньозваженої (за кількістю акцій в обігу) ціни переважної більшості акцій корпорацій (індекси "Стандарт енд Пурз=Б&Р та "Уілшир-5000");

3) середньоарифметичного значення темпів приросту (зниження) цін акцій (Торіх - Японія);

4) середньогеометричного значення темпів зміни цін акцій (індекс "Велью Лайн").

Зміну значень індексів розглядають як показник попиту на ринку. Зростання чи падіння значення індексу на одному ринку часто впливає на стан попиту на іншому.

Фондові індекси дуже різноманітні, але всі вони узагальнюють ситуацію зі зміною курсової вартості тих чи інших цінних паперів.

Основні риси фондових індексів:

1) номенклатура цінних паперів (може визначатися як видами цінних паперів, що аналізуються, так і колом емітентів, які відрізняються, наприклад, за родом своєї діяльності або ще за якимись ознаками);

2) спосіб усереднення інформації;

3) курс, що вивчається (купівлі, продажу, середній);

4) база порівняння (якщо порівнюється поточний момент із попереднім, то такий індекс називають ланцюговим, якщо за певним часом - базисним).

Обмеження у використанні індексів:

індекси демонструють лише кількісні зміни, але не відображають якісних аспектів, тобто не розкривають причин, що стоять за зміною цін;

- індекси не зберігають вартості утриманих сум, (не враховують дивіденду);

- потребують періодичного коригування компонентів;

- індексами можна маніпулювати;

- зміни в ринкових цінах акцій, які фіксуються фондовими індексами, приблизно відображають інтенсивність торгівлі акціями на ринку.

Роль фондових індексів виражається у функціях, які вони виконують (рис. 11.9).

Рис. 11.9. Функції фондових індексів

1) діагностична - здатність системи індексів характеризувати стан та динаміку розвитку як національної економіки в цілому, так і окремих її складників. Механізм зміни індексу дуже простий - зростання або зниження рентабельності виробництва в галузі миттєво відображається на котирувальній ціні відповідних акцій, що, у свою чергу, позначається на рівні біржового індексу галузі.

Індекси є засобом демонстрацій темпу просування ринку. Вони дають змогу інвесторам і торгівцям бачити тенденції, які складаються на ринку, і простежувати швидкість розвитку цих тенденцій.

Індекси доповнюються спеціальними економічними параметрами: нормою позикового відсотка; станом державного бюджету; співвідношенням торговельного і валютного балансів і входять до системи економічного моніторингу стану національної економіки, тому індекси часто називають індексами ділової активності;

2) індикативна - передбачає наявність об'єктивної оцінки цінової ситуації на фондовому ринку, яка допомагає:

- ефективно провести аналіз і спрогнозувати як короткострокові, так і довгострокові зміни на ринку цінних паперів;

- вибрати інвестиційні стратегії для великих інституційних інвесторів - пенсійних фондів, страхових та інвестиційних компаній;

- стати орієнтиром при оцінюванні ефективності управління портфелем цінних паперів - розрахувавши динаміку ринкової вартості свого портфеля акцій за будь-який проміжок часу, інвестор може зробити обґрунтовані висновки, наскільки вибрана ним стратегія є ефективною (портфельний індекс вищий, нижчий від фондового чи дорівнює йому) та внести корективи у свою поведінку на ринку, якщо це необхідно;

3) спекулятивна - проявляється у використанні біржових індексів, як базового активу, при укладанні ф'ючерсних контрактів і купівлі опціонів. Щоб спекулювати на такому ринку, можна взагалі не володіти цінними паперами, укладаючи термінові угоди при зміні значення індексу протягом дня або іншого короткострокового періоду.

За територіальною ознакою фондові індекси поділяють на:

- інтернаціональні - характеризують стан світового фінансового ринку або його певні географічні сектори (Європу, Північну Америку, Далекий Схід тощо);

- національні - відображають активність національного ринку акцій;

- секторні - відображають стан певного внутрішнього ринку, наприклад, ринку акцій, що котируються на певній біржі;

- субсекторні - характеризують активність у певній галузі економіки.

Серед найбільших груп індексів можна назвати національні (загальноринкові) та субсекторні (галузеві) індекси.

Загальноринкові індекси, як правило, охоплюють від 70 до 90 % обсягу капіталізації ринку, за даними якого вони обчислюються.

Важливе значення мають також індекси "блакитних фішок", що являють собою показники змін цін на акції невеликої кількості найбільших компаній, обсяг торгівлі якими складає левову частку того чи іншого ринку.

Найвідоміші індекси світового фінансового ринку - це: Індекс Доу-Джонса - історично перший і найбільш відомий понадбіржовий індекс, запропонований у 1884 р. Чарльзом X. Доу і Едуардом Д. Джонсом. Розраховується за цінами акцій 12 найбільших американських компаній. З часом на зміну цьому індексу прийшла система індексів Доу-Джонса, яка сьогодні є системою 4-х самостійних індексів:

- промислового (Dow-Jones Industrial Average - DJIA);

- транспортного (Dow-Jones Industrial Average - DJTA);

- комунального(Dow-Jones Industrial Average - DJUA);

- комплексного(Dow-Jones Industrial Average - DJVA). Кожний з цих індексів формується на основі цін на акції

компанії - лідерів відповідних галузей економіки. Найбільш відомий із них - промисловий (Dow-Jones Industrial Average - DJIA) - розраховується як середня арифметична курсів першокласних акцій 30 найбільш промислових компаній. Реальне значення індикатора Доу-Джонса має сенс тільки тоді, коли порівнюється із значенням за попередній період. Котирується в пунктах (пункт = ~ 2,27 цента) та друкується щоранку в діловій пресі і фіксується на Нью-Йоркській фондовій біржі 7 разів: при відкритті, о 10, 11 годині ранку, о 12, 13, 14 годині дня і після закінчення біржового дня.

Транспортний індекс Доу-Джонса (Dow-Jones Industrial Average - DJTA) - це середній показник який характеризує рух цін на акції 20 транспортних корпорацій (авіакомпаній, автомобільних і залізничних компаній).

Комунальний індекс Доу-Джонса (Dow-Jones Industrial Average - DJUA) - середній показник руху курсів акцій 15 корпорацій, що займаються газо- та енергопостачанням.

Комплексний індекс Доу-Джонса (Dow-Jones Industrial Average - DJVA) - це агрегатний показник, який розраховується на основі промислового, транспортного і комунального індексів. Він відомий під назвою "Індекс-65".

Середні індикатори Доу-Джонса користуються найбільшою популярністю, але багато професійних інвесторів віддає перевагу індексам "Стандарт енд пур'з", вважаючи, що вони точніше відображають загальну динаміку курсів на фондовому ринку. До промислового індексу S&P включаються курси акцій 400 промислових фірм; до транспортного - курси акцій 20 транспортних компаній; індекс для електроенергетики і комунального господарства складається з курсів акцій 40 відповідних компаній; до фінансового індексу входять курси

40 акцій фінансових інститутів і, нарешті, у зведеному індексі представлені курси всіх 500 компаній.

На відміну від СІНА, в інших країнах розраховується менше фондових індексів. Частіше діє один фондовий індекс. У Великобританії це індекс Рейтера та Футсі, у Німеччині - індекс "Франкфурте Альгемайне Цайтунг", у Франції - індекс "Каркоран", в Японії - "Ніккей", в Канаді - індекс Торонтської фондової біржі.

Розрахунок індексів ділової активності в Україні доцільно проводити, спираючись на досвід інших країн, які мають багаторічну історію розрахунку таких показників. З початком розвитку вітчизняного фондового ринку спеціалістами робилися спроби використання наявних світових методик і розробки на їх основі власних українських індексів. У таблиці 11.5 наведена порівняльна характеристика українських фондових індексів.

Як свідчать дані таблиці, початком розрахунку фондових індексів, які використовуються і сьогодні, став 1997 рік. Так, на вітчизняному ринку з 1997 року розраховуються дві модифікації фондового індексу КАС 20 - простий і зважений. Методика його розрахунку відповідає світовим стандартам і базується на зміні ринкової капіталізації компаній, які входять до бази індексу. Але першовідкривачами в напряму розробки власних фондових індексів стали фахівці газети "Фінансова Україна", які прийняли рішення ввести індекс, що відображав би ситуацію на ринку цінних паперів. Таким індикатором став L-індекс, який обчислювався за групою акцій 10 компаній. Головними критеріями при виборі акцій цих компаній було забезпечення ліквідності протягом останніх двох місяців і, як мінімум, щотижневе котирування акцій. У зв'язку з відсутністю достатньої кількості компаній, акції яких відповідали б наведеним вище критеріям, індекс був введений тимчасово. Спробою розробити власні індикатори стали на початку 90-х років індекси агентства "Гроші Донбасу" (DD-індекс), яке використовувало динаміку курсів 10 цінних паперів у м. Донецьку та АТ "Комекс-Брок" (індекс "Комекс-Брок"). Газета "Бізнес" із 1997 року почала регулярно публікувати фондовий індекс WOOD-15, наданий компанією WOOD&Сошрапу. Даний індекс заснований на методології, розробленій Міжнародною фінансовою корпорацією для ринків, що розвиваються, і дає можливість враховувати всі зміни, що відбуваються на ринку, у тому числі злиття і поглинання компаній, банкрутство, внесення нових компаній до бази індексу. Спеціально для портфельних інвесторів з 1 січня 1997 року розраховується індекс КАС-20, який використовує котирування акцій лише 20 підприємств, що дає змогу індексу бути реальним і об'єктивним.

Таблиця 11.5

Дата добавления: 2016-07-18; просмотров: 3597;

Поиск по сайту

Узнать еще

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине