Анализ интенсивности и эффективности использования основных производственных фондов

Для обобщающей характеристики эффективности и интенсивности использования основных производственных фондов (ОПФ) используются следующие показатели:

фондорентабельность (отношение прибыли к среднегодовой стоимости основных средств);

фондоотдача ОПФ (отношение стоимости произведенной продукции к среднегодовой стоимости ОПФ);

фондоотдача активной части ОПФ (отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств);

фондоемкость (отношение среднегодовой стоимости ОПФ к стоимости произведенной продукции за отчетный период);

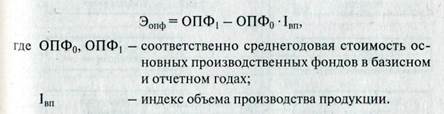

относительная экономия ОПФ:

|

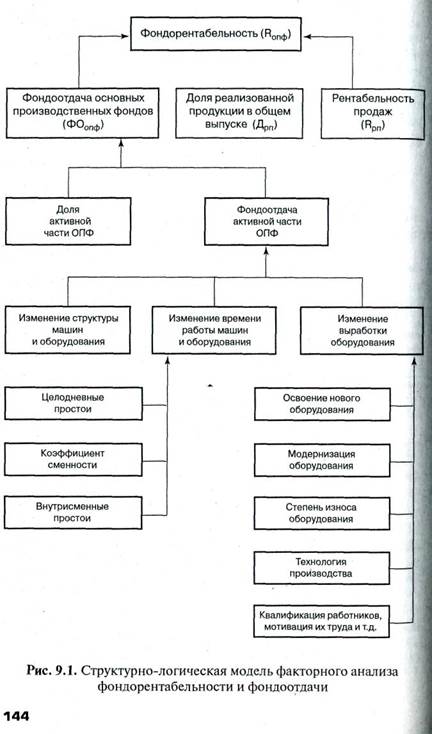

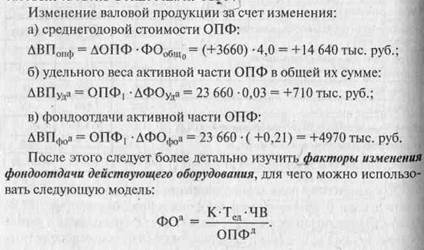

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения. После этого изучают факторы изменения величины фондорентабельности и фондоотдачи (рис. 9.1 и табл. 9.3).

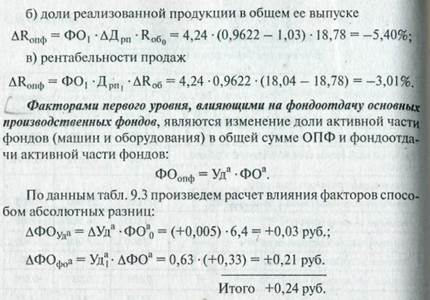

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности реализованной продукции и ее доли в общем выпуске. Взаимосвязь этих показателей можно представить следующим образом:

|

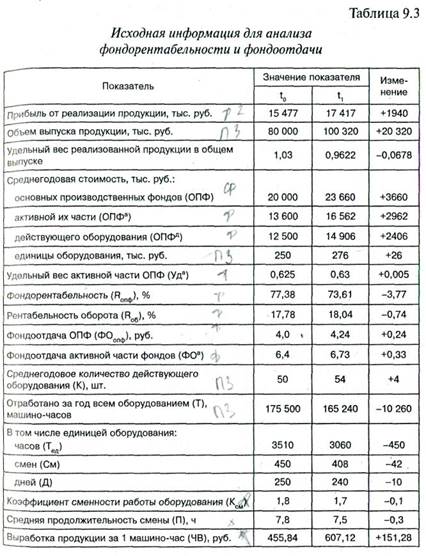

Данные табл. 9.3 показывают, что фактический уровень рентабельности основных производственных фондов ниже базового на 3,77 %. Чтобы определить, как он изменился за счет фондоотдачи и рентабельности продукции, можно воспользоваться приемом абсолютных Разниц.

Изменение фондорентабельности за счет:

а) фондоотдачи основных средств

|

Влияние данных факторов на объем производства продукции устанавливается умножением изменения фондоотдачи ОПФ за счет каждого фактора на фактические среднегодовые остатки ОПФ те- кущего периода, а изменение среднегодовой стоимости ОПФ- на базовый уровень фондоотдачи ОПФ.

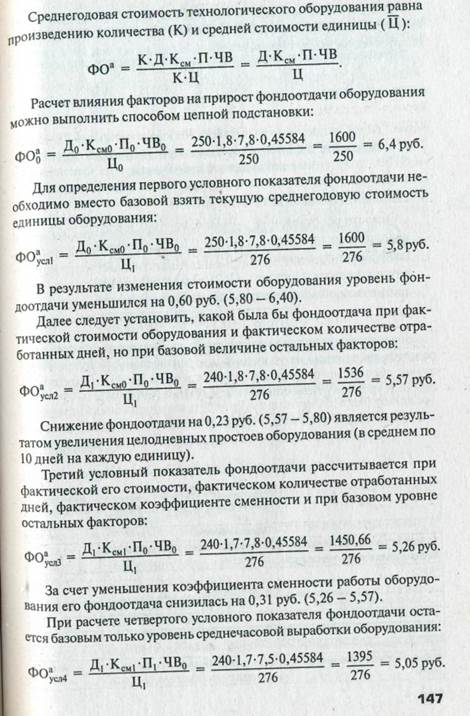

Факторную модель фондоотдачи оборудования можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (КСМ) и средней продолжительности смены (П).

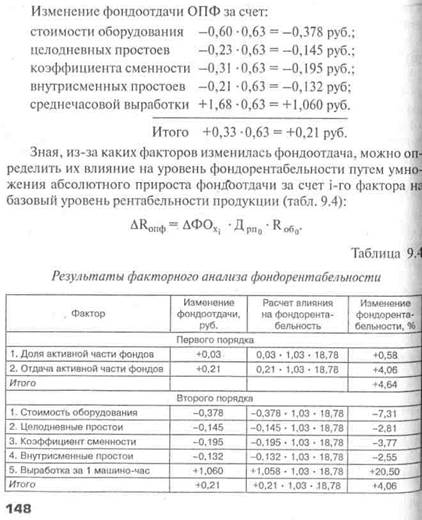

В связи с тем, что фактическая продолжительность смены ниже базового значения на 0,3 ч, фондоотдача оборудования уменьшилась на 0,21 руб. (5,05-5,26).

При фактической выработке оборудования фондоотдача составит:

что на 1,68 руб. выше, чем при выработке базового периода (6,73 — 5,05).

|

Чтобы узнать, как эти факторы повлияли на уровень фондоотдачи ОПФ, полученные результаты надо умножить на фактический удельный вес технологического оборудования в обшей сумме ОПФ:

На основании этого расчета можно установить неиспользованное резервы повышения уровня рентабельности ОПФ. За счет увеличения доли действующего оборудования в активной части фондов, сокращения целодневных и внутрисменных его простоев и повышения коэффициента сменности до базового уровня предприятие имело возможность повысить рентабельность основных фондов на 9,13% (2,81+ 2,55+ 3,77).

Дата добавления: 2016-10-18; просмотров: 5078;

Поиск по сайту

Узнать еще

- AIP – ИЗМЕРЕНИЕ И ПРЕДОСТАВЛЕНИЕ СВЕДЕНИЙ ОБ ЭФФЕКТИВНОСТИ ТОРМОЖЕНИЯ

- Case-study (анализ конкретных ситуаций, ситуационный анализ)

- II Расчет и анализ трехфазных цепей

- II. Качественный контроль (социологический анализ).

- III и IV нейроны слухового пути. Третьи и четвертые нейроны слухового проводящего пути. Ядра слухового анализатора. Признаки поражения слухового пути.

- III. Сдвиги в воспроизведении интенсивности

- VII. Анализ характера

- І. Анализаторы І сигнальной системы

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине