Особенности резервирования капитала

Назначение резервирования состоит в том, чтобы обособить определенный объем средств для осуществления будущих расходов. В соответствии с действующим нормативным регулированием финансов страховых организаций предусмотрено создание:

• резервов оценочных обязательств;

• резервов в связи с обесценением отдельных видов активов;

• резервов для покрытия возможных убытков и предстоящих расходов.

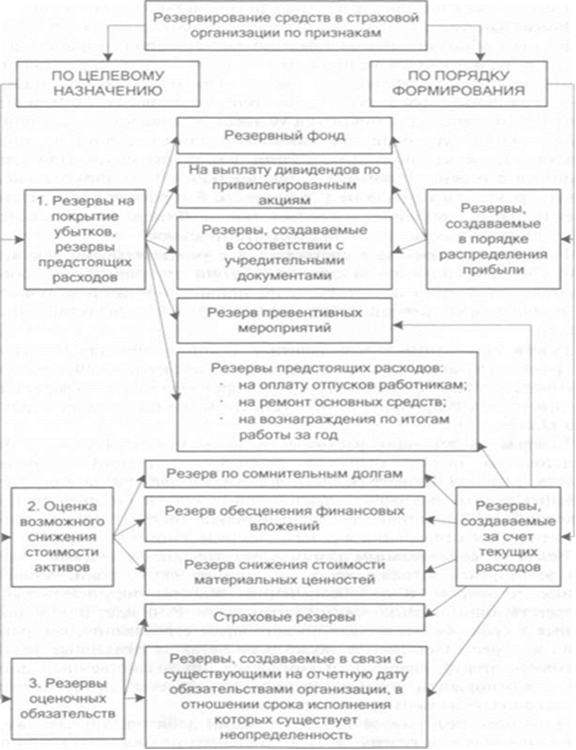

В этом процессе применяются два метода: первичное и вторичное перераспределение финансовых ресурсов. Первое предполагает образование резервов путем увеличения текущих расходов страховой организации, второе — отчисления в резервы из сформированной прибыли текущего периода после налогообложения, что оказывает влияние на величину дивидендов. Юридическая основа этих методов связана с тем, что одна группа резервов создается в процессе текущей операционной деятельности страховой организации, а другая — в соответствии с решением высшего органа управления страховщика, когда утверждается годовая отчетность. Классификация резервов, создаваемых в страховой организации по двум признакам — целевому назначению и порядку формирования представлена на рис. 2.

Остановимся на характеристиках резервов по их признакам.

Резервный фонд.Страховая организация, созданная в форме акционерного общества, обязана формировать резервный фонд в размере, предусмотренном уставом, но не менее 5% от его уставного капитала (ст. 35 Федерального закона «Об акционерных обществах»), Резервный фонд образуется путем ежегодных отчислений. Фонд предназначен для покрытия убытков, погашения облигаций и выкупа акций страховой организации в случае отсутствия иных средств и не может быть использован для других целей. Для страховщиков с ограниченной ответственностью (ООО) минимального размера резервного фонда не установлено. Его размер определяется учредительным договором в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью».

Резервы, создаваемые в соответствии с учредительными документами.Они формируются за счет отчислений от прибыли для обеспечения исполнения обязательств по привилегированным акциям, для погашения облигаций и выкупа акций в случае отсутствия иных средств.

Резерв превентивных мероприятий.Такой резерв предназначен для финансирования мероприятий по предупреждению наступления страховых случаев. Отчисления в него производятся ежеквартально в соответствии с процентом, предусмотренным в структуре страхового тарифа.

Резервы предстоящих расходов.К ним относятся резервы на: предстоящую оплату отпусков работникам; ремонт основных средств; выплату вознаграждений по итогам работы за год. Цель создания данных резервов — равномерное включение предстоящих расходов в состав затрат отчетного периода, поэтому производятся периодические отчисления в резерв в определенном размере.

Рис. 2. Резервы, создаваемые в страховых организациях

Резерв по сомнительным долгам.Сомнительными долгами считается дебиторская задолженность, не погашенная в сроки, установленные договором, и не обеспеченная залогом поручительства и соответствующими банковскими гарантиями. Речь идет о не исполненных в срок обязательствах по договорам страхования, сострахования и перестрахования, а также о расчетах за оказанные услуги страхового агента, аварийного комиссара, по хозяйственным договорам, в отношении которых отсутствуют средства, предусмотренные законодательством и/или договором.

На основе результатов инвентаризации дебиторской задолженности определяется резерв по сомнительным долгам. Его величина определяется по каждому сомнительному долгу в зависимости от финансового состояния должника и оценки вероятности погашения долга полностью или частично. Отчисления в резервы по сомнительным долгам — это операционные расходы страховщика.

Расходование средств резерва происходит с истечением срока исковой давности по дебиторской задолженности, при документальном подтверждении этого факта. Если до конца отчетного периода резерв по сомнительным долгам не использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

Резерв обесценения финансовых вложений.По действующему законодательству, в отношении финансовых вложений, по которым не определяется их текущая рыночная стоимость, должна осуществляться проверка наличия условий устойчивого снижения их стоимости. Если проверка подтверждает устойчивое существенное снижение стоимости финансовых вложений, то страховая организация образует за счет финансовых ресурсов в составе операционных расходов резерв обесценения финансовых вложений на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений.

Резерв снижения стоимости материальных ценностей.Речь идет о материальных ценностях, которые морально устарели, полностью или частично потеряли первоначальное качество, либо текущая рыночная стоимость которых снизилась. Образуется данный резерв за счет прибыли страховой организации на величину разницы между текущей рыночной стоимостью и фактической себестоимостью материально-производственных запасов (если последняя выше текущей рыночной стоимости). Резерв включается в состав операционных расходов страховщика.

Резервы оценочных обязательств,в отношении величины либо срока исполнения которых существует неопределенность. Страховая организация обязана создавать такие резервы при наличии таких условий:

• есть высокая вероятность, что будущие страховые события приведут к уменьшению экономической выгоды страховщика. Высокая вероятность говорит о том, что у страховщика отсутствует возможность либо отказаться от исполнения обязательства, либо в соответствии с требованиями договора, действующего законодательства выполнить их по результатам послестраховой экспертизы;

• величина обязательств, порождаемых страховым событием, может быть достаточно обоснованно оценена с помощью актуарных расчетов.

С III квартала 2003 г. страховые организации, осуществляющие обязательное страхование гражданской ответственности владельцев транспортных средств, обязаны производить отчисления от брутто- премии по договорам ОСАГО в резервы финансового обеспечения компенсационных выплат (резерв гарантий и резерв текущих компенсационных выплат).

Дата добавления: 2018-05-10; просмотров: 1133;

Поиск по сайту

Узнать еще

- I. ОСОБЕННОСТИ ДЕЛОВОГО И ЛИЧНОСТНОГО ОБЩЕНИЯ В СОВМЕСТНОЙ ДЕЯТЕЛЬНОСТИ

- I.2. Основные категории водопотребления промышленных предприятий и их особенности

- I2. Особенности аэродинамики несущего винта (НВ)

- II. Вывоз капитала в колонии и зависимые страны

- II. Завоевание Китая маньчжурами. Экономическое положение страны в XVII – начале XIX вв.: аграрная политика Цинской династии, особенности развития городского ремесла

- II. Особенности политического устройства Ирана

- II. Особенности развития турецкой буржуазии. Становление младотурецкого движения

- II. РЕЖИМ И ОСОБЕННОСТИ ЛИЧНОЙ ГИГИЕНЫ

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине