Амортизация основных производственных фондов

Амортизация представляет собой механизм переноса части стоимости основных производственных фондов (ОПФ) на готовый продукт и восполнение понесённых затрат на их приобретение за определенный, называемый амортизационным период.

Амортизация – есть денежное выражение износа.

Нормы амортизации устанавливаются в расчёте на год, в виде процентов от стоимости основных фондов (рассчитаны на основе амортизационного периода). Амортизационный период – время, за которое данный объект основных фондов должен себя полностью окупить или восстановить. Зная амортизационный период, рассчитывают норму амортизации:

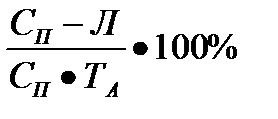

НА=  , или НА=

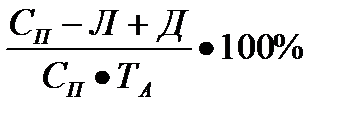

, или НА=  ,

,

где НА - годовая норма амортизации (%);

Сп – стоимость приобретения основных фондов или первоначальная стоимость;

ТА – срок службы объекта;

Л – ликвидационная стоимость (то, что можно выручить при ликвидации основных фондов);

Д – стоимость демонтажа.

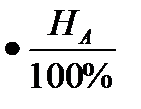

Годовая сумма амортизационных отчислений определяется по формуле:

А=Сс  ,

,

где Сс – среднегодовая стоимость основных фондов в рублях; НА - годовая норма амортизации (%);

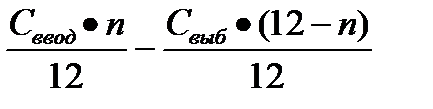

Сс=С1+  ,

,

где С1 – стоимость основных фондов на начало года;

n – количество полных месяцев функционирования фондов в течение года после их ввода в эксплуатацию;

(12 - n) – количество полных месяцев, оставшихся до конца года после выбытия основных средств.

Амортизация не начисляется на ряд объектов, включая жилищный фонд, лесное и дорожное хозяйство, продуктивный скот, объекты, приобретённые за счёт бюджетных ассигнований и реконструируемые основные средства в продолжение более одного года, полученные по договору дарения и безвозмездно.

На практике амортизация начисляется:

1) пропорциональными методами;

2) методами ускоренной амортизации.

Дата добавления: 2016-07-05; просмотров: 2806;

Поиск по сайту

Узнать еще

- ІСТОРІЯ РОЗВИТКУ ФОНДОВИХ БІРЖ

- А. Модели экономического прогноза на базе производственных функций.

- Автомобильные генераторы – методика поиска основных

- Амортизация нематериальных активов

- Амортизация основных средств.

- Амортизация основных фондов предприятия

- Амортизация, ремонт, модернизация основных средств

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине