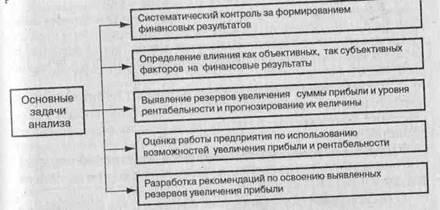

Анализ состава и динамики прибыли

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности — одна из основных задач в любой сфере бизнеса, большая роль в выявлении которых отводится экономическому анализу.

Основные источники информации для анализа: данные аналитического бухгалтерского учета по счетам результатов, «Отчет о прибылях и убытках» (форма № 2), «Отчет об изменениях капитала» (форма № 3), а также соответствующие таблицы бизнес-плана предприятия.

В процессе анализа используются разнообразные показатели прибыли, которые можно классифицировать следующим образом.

1. По видам хозяйственной деятельности различают прибыль от основной (операционной) деятельности, которая включает прибыль от реализации продукции и прочие внереализационные доходы и расходы; прибыль от инвестиционной деятельности; прибыль от финансовой деятельности.

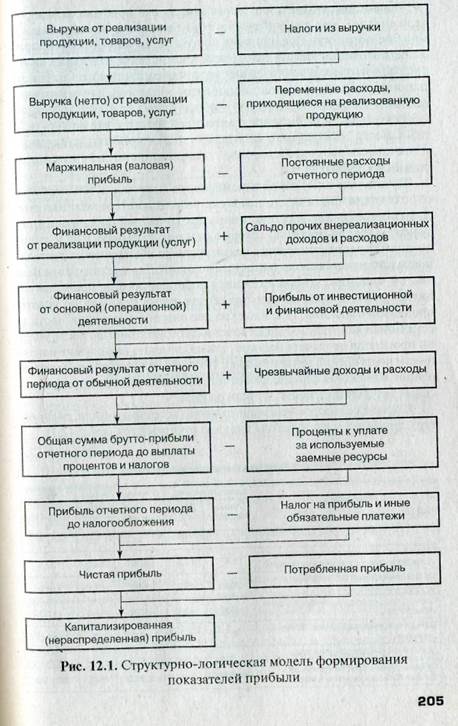

2. По составу включаемых элементов различают маржинальную (валовую) прибыль, прибыль от реализации продукции, общий финансовый результат отчетного периода до выплаты процентов и налогов (брутто-прибыль), прибыль до налогообложения, чистую прибыль.

|

• Маржинальная прибыль - это разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции

• Прибыль от реализации продукции — это разность между маржи- нальной прибылью и постоянными затратами предприятия.

• Брутто-прибыль включает финансовые результаты от операционной, финансовой и инвестиционной деятельности, внереализационные и чрезвычайные доходы и расходы (до выплаты процентов и налогов). Характеризует общий финансовый результат, заработанный предприятием для всех заинтересованных сторон (государства, кредиторов, собственников, наемного персонала).

• Прибыль до налогообложения - это результат после выплаты про- центов кредиторам.

• Чистая прибыль — это та сумма прибыли, которая остается в рас- поряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений.

3. В зависимости от характера деятельности предприятия выде- ляют прибыль от обычной (традиционной) деятельности и прибыли от чрезвычайных ситуаций, необычных для данного предприятия которую надо выделять из общей прибыли для правильной оценки работы предприятия.

4. По характеру налогообложения различают налогооблагаемую прибыль и не облагаемую налогом (льготируемую) прибыль в соответствии с налоговым законодательством, которое периодически пе- ресматривается.

5. По степени учета инфляционного фактора различают номиналь- ную прибыль и реальную прибыль, скорректированную на темп ин- фляции в отчетном периоде.

6. По экономическому содержанию прибыль делится на бухгалтере скую и экономическую. Бухгалтерская прибыль определяется как раз- ность между доходами и текущими явными затратами, отраженными в системе бухгалтерских счетов. Экономическая прибыль отличается от бухгалтерской тем, что при расчете ее величины учитывают не только явные затраты, но и неявные, не отражаемые в бухгалтерском учете (например, затраты на содержание основных средств, принадлежащих владельцу фирмы).

7. По характеру использования чистая прибыль подразделяется на капитализированную (нераспределенную) и потребляемую. Капитализированная прибыль — это часть чистой прибыли, которая направляется на финансирование прироста активов предприятия. Потреб-ляемая прибыль — та ее часть, которая расходуется на выплату дивидендов акционерам предприятия.

Механизм формирования данных показателей прибыли представлен на рис. 12.1.

|

Использование того или иного показателя прибыли зависит от цели анализа. Так, для определения безубыточного объема продаж и зоны безопасности предприятия используется маржинальная прибыль, для оценки уровня доходности производства отдельных видов продукции и определения коммерческой маржи - прибыль от реализации продукции до выплаты процентов и налогов, для оценки доходности совокупного капитала - общая сумма прибыли от всех видов деятельности до выплаты процентов и налогов, для оценки рентабельности собственного капитала — чистая прибыль, для оценки устойчивости роста предприятия — капитализированная (реинвестированная) прибыль и т.д.

Нужно учитывать также неодинаковую значимость того или иного показателя прибыли для разных категорий заинтересованных лиц. Для собственников предприятия важен конечный финансовый результат — чистая прибыль, которую они могут изымать в виде дивидендов или реинвестировать с целью расширения масштабов деятельности и упрочения своих рыночных позиций. Для кредиторов размер чистой прибыли, который остается собственнику, не представляет интереса. Их больше интересует общая сумма прибыли до уплаты процентов и налогов, поскольку из нее они получают свою часть за ссуженный капитал. Государство же интересует прибыль после уплаты процентов до вычета налогов, так как именно она служит источником поступления денег в бюджет. Поэтому желательно, чтобы внутренняя и внешняя финансовая отчетность давала сведения о финансовых результатах именно в таком разрезе.

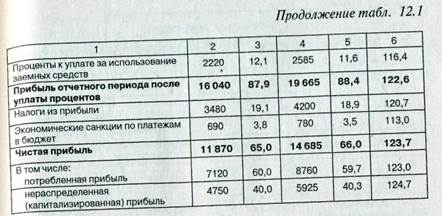

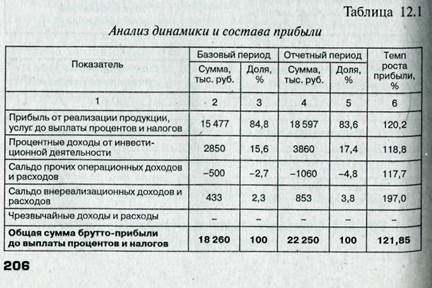

В процессе анализа необходимо изучить состав прибыли, ее структуру, динамику и выполнение плана за отчетный год (табл. 12.1).

Как показывают данные табл. 12.1, общая сумма брутто-прибы-ли за исследуемый период увеличилась на 21,85%. Наибольшую долю в ее составе занимает прибыль от реализации товарной продукции (83,6%). Удельный вес прочих финансовых результатов составляет всего 16,4%, что несколько больше, чем в прошлом периоде.

После этого следует основательно изучить факторы изменения каждого вида прибыли.

Дата добавления: 2016-10-18; просмотров: 11562;

Поиск по сайту

Узнать еще

- Case-study (анализ конкретных ситуаций, ситуационный анализ)

- I.2.3 ПЕРВЫЙ ЗАКОН (НАЧАЛО) ТЕРМОДИНАМИКИ. ПРИМЕНЕНИЕ ПЕРВОГО ЗАКОНА ТЕРМОДИНАМИКИ К ИЗОПРОЦЕССАМ

- I.2.4 ВТОРОЙ ЗАКОН (ВТОРОЕ НАЧАЛО) ТЕРМОДИНАМИКИ

- I.4.2 ОСНОВНОЙ ЗАКОН ДИНАМИКИ ВРАЩАТЕЛЬНОГО ДВИЖЕНИЯ

- I2. Особенности аэродинамики несущего винта (НВ)

- II закона термодинамики

- II Расчет и анализ трехфазных цепей

- II. Качественный контроль (социологический анализ).

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине