Анализ затратоемкости продукции

Затраты на рубль произведенной продукции — очень важный обобщающий показатель, характеризующий уровень затратоемкости продукции в целом по предприятию. Во-первых, он универсален, поскольку может рассчитываться в любой отрасли производства, а во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется данный показатель отношением общей суммы затрат на производство и реализацию продукции (Зобщ) к стоимости произведенной продукции в действующих ценах. Если его уровень ниже единицы, производство продукции является рентабельным,

при уровне выше единицы — убыточным. В процессе анализа следует изучить выполнение плана и динамику затрат на рубль продукции,

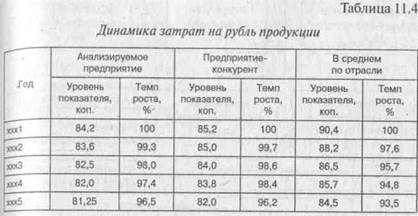

а также провести межхозяйственные сравнения по этому показателю (табл. 11.4).

На основании приведенных данных можно сделать вывод, что затраты на рубль продукции на анализируемом предприятии снижаются менее высокими темпами, чем на конкурирующем предприятии и в среднем по отрасли, однако уровень данного показателя остается пока более низким.

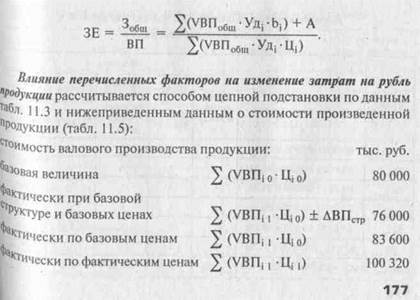

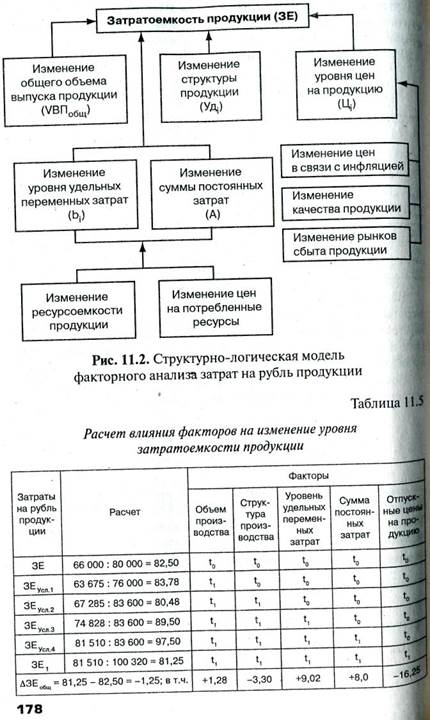

После этого нужно установить факторы его изменения (рис. 11.2), для чего используется следующая факторная модель:

|

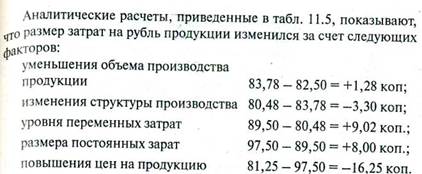

Рост уровня постоянных и переменных затрат, как уже отмечалось, обусловлен двумя факторами: с одной стороны, повышением ресурсоемкости производства, а с другой — увеличением стоимости потребленных ресурсов.

За счет первого фактора затраты на рубль продукции уменьшились на 3,09 коп. (2585: 83 600 • 100), а за счет второго увеличились на 20,11 коп. (16 810:83 600-100).

|

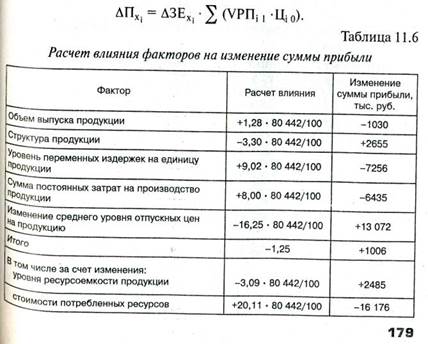

После этого можно установить влияние исследуемых факторов на изменение суммы прибыли. Для этого абсолютные приросты затрат на рубль продукции за счет каждого фактора необходимо умножить на фактический объем реализации продукции отчетного периода, выраженный в базовых ценах (табл. 11.6):

|

На основании приведенных данных можно сделать вывод, что сумма прибыли возросла в основном за счет роста цен на продукцию предприятия, увеличения удельного веса более рентабельной продукции и более экономного использования ресурсов. Следует отметить также, что темпы роста цен на ресурсы опережают темпы роста цен на продукцию предприятия, что свидетельствует об отрицательном эффекте инфляции.

Дата добавления: 2016-10-18; просмотров: 10738;

Поиск по сайту

Узнать еще

- Case-study (анализ конкретных ситуаций, ситуационный анализ)

- II Расчет и анализ трехфазных цепей

- II. Качественный контроль (социологический анализ).

- III и IV нейроны слухового пути. Третьи и четвертые нейроны слухового проводящего пути. Ядра слухового анализатора. Признаки поражения слухового пути.

- VII. Анализ характера

- І. Анализаторы І сигнальной системы

- ІІ. Анализаторы ІІ сигнальной системы

- Абсорбционный анализ по спектрам поглощения

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине