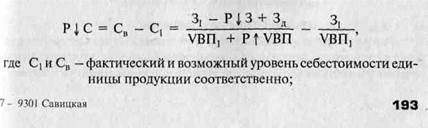

Методика определения резервов снижения себестоимости продукции

Основными источниками резервов снижения себестоимости промышленной продукции (Р↓С) являются:

1) увеличение объема ее производства за счет более полного использования производственной мощности предприятия (Р ↑VBП);

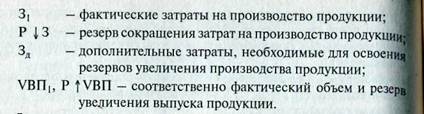

2) сокращение затрат на ее производство (Р ↓3) за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и т.д.

Величина резерва снижения себестоимости единицы продукции может быть определена по формуле:

Резервы увеличения производства продукции выявляются в процессе анализа выполнения производственной программы. При увеличении объема производства продукции на имеющихся производственных мощностях возрастают только переменные затраты (прямая зарплата рабочих, прямые материальные расходы и др.), сумма же постоянных расходов, как правило, не изменяется; в результате снижается себестоимость изделий.

Резервы сокращения затрат устанавливаются по каждой статье расходов за счет конкретных инновационных мероприятий (внедрение новой, более прогрессивной техники и технологии производства, улучшение организации труда и др.), которые будут способствовать экономии заработной платы, сырья, материалов, энергии и т.д.

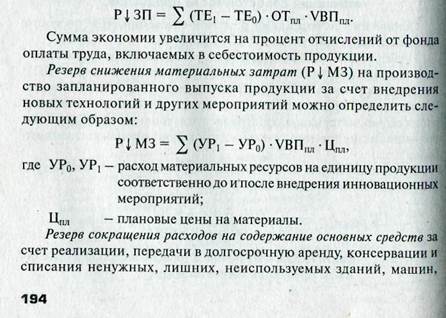

Экономию затрат по оплате труда (Р↓ЗП) в результате проведе- ния инновационных мероприятий можно рассчитать путем умноже- ния разности между трудоемкостью продукции до внедрения (ТЕ0) и после внедрения (TE1) соответствующих мероприятий на планируе- мый уровень среднечасовой оплаты труда (ОТ) и на планируемый объем производства продукции:

|

Резервы экономии накладных расходов выявляются на основе ил факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки, почтово-телеграфные и канцелярские расходы, сокращения потерь от порчи материалов и готовой продукции, оплаты простоев и др.

Дополнительные затраты на освоение резервов увеличения производства продукции подсчитываются отдельно по каждому ее виду. Это восновном зарплата за дополнительный выпуск продукции, расход сырья, материалов, энергии и прочих переменных расходов, которые изменяются пропорционально объему производства продукции. Для установления их величины необходимо резерв увеличения выпуска продукции i-гo вида умножить на фактический уровеньудельных переменных затрат в отчетном периоде:

|

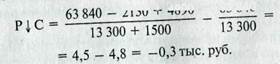

Например, фактический выпуск изделия А в отчетном периода :оставляет 13 300 шт., резерв его увеличения - 1500 шт.; фактическая сумма затрат на производство всего выпуска — 63 840 тыс. руб.; резерв сокращения затрат по всем статьям - 2130 тыс. руб.; дополнительные переменные затраты на освоение резерва увеличения производства продукции - 4890 тыс. руб. (1500 -3260 руб.). Отсюда резерв снижения себестоимости единицы продукции:

« КДГ,

Аналогичные расчеты проводятся по каждому виду продукции, а при необходимости и по каждому инновационному мероприятию, что позволяет полнее оценить их эффективность.

11.8. Определение резервов снижения себестоимости на основе выбора оптимального варианта управленческого решения

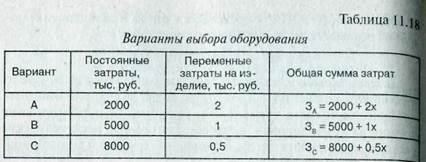

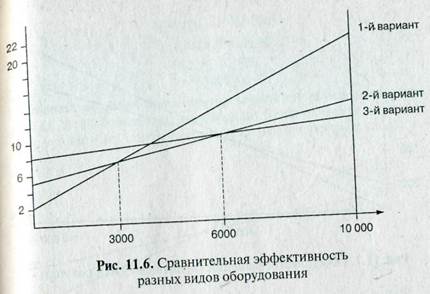

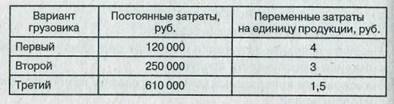

Одним из направлений поиска резервов сокращения затрат на производство продукции и увеличения прибыли является выбор и замена оборудования. Допустим, что выполнить какую-либо операцию или процесс можно одним из трех вариантов оборудования (табл. 11.18).

Необходимо определить, при каком объеме производства выгоднее применять тот или иной вариант оборудования. Для этого нужно найти критический объем производства продукции, при котором затраты по двум вариантам оборудования будут одинаковыми. Решение можно произвести аналитическим и графическим способами.

Для нахождения критического объема производства (услуг) для двух вариантов оборудования затраты по одному из них приравнивают к затратам по другим. Так, критическая точка для первого и второго вариантов может быть найдена по уравнению:

|

|

Следовательно, при годовом объеме производства до 3000 ед. выгоднее использовать первый вариант оборудования, от 3000 до 6000 ед. — второй, а свыше 6000 ед. - более целесообразным является третий вариант. Это же решение можно найти и графическим способом (рис. 11.6).

Если был выбран неправильный вариант решения задачи, то можно подсчитать в связи с этим убытки предприятия. Например, годовой объем производства составляет 4000 ед. Принято решение выполнять эту операцию с помощью третьего варианта оборудования. Величина потерь от принятого технологического решения будет co ставлять разность в затратах по второму и третьему вариантам:

Таким образом, необоснованное технологическое решение привело к потерям в размере 3000 тыс. руб.

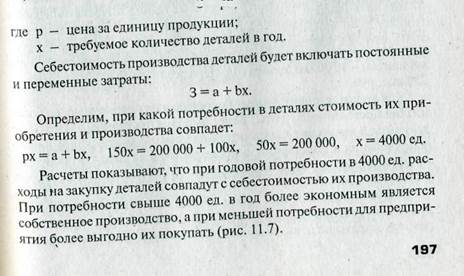

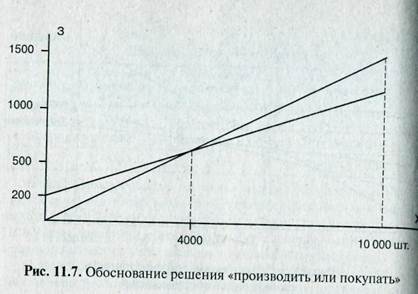

Минимизации затрат и увеличению прибыли содействует оптимизация выбора между собственным производством и приобретением комплектующих деталей, запасных частей, полуфабрикатов и т.д.

Например, для ремонта техники требуются соответствующие детали. Если их изготавливать собственными силами, то постоянные затраты на содержание оборудования составят 200 тыс. руб. в год, а переменные расходы на единицу продукции - 100 руб. Готовые детали в неограниченном количестве можно приобрести по 150 руб. за единицу. Какое решение более выгодно? Чтобы ответить на этот вопрос, необходимо приравнять затраты по обоим вариантам.

Стоимость приобретенных деталей можно выразить следующим образом:

З = рх.

Для окончательного принятия решения нужно учитывать такие факторы, как мощность предприятия, качество продукции, колебания объемов, создание или сокращение рабочих мест и т.д.

Важным источником сокращения затрат и увеличения суммы прибыли является выбор оптимальной технологии производства.

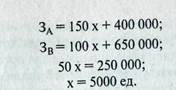

Вариант А. Компания приобретает детали, производит сборку го- товых изделий, а затем их продает. Затраты при этом составляют: постоянные — 400 тыс. руб. в год; переменные - 150 руб. на единицу продукции.

Вариант В. Компания дополнительно покупает оборудование которое позволяет выполнить некоторые технологические операции в собственных помещениях. При этом затраты составят: постоянные — 650 тыс. руб., переменные- 100 тыс. руб. на единицу продукции. Максимально возможная производственная мощность по двум вариантам — 10 000 изделий в год. Цена реализации одного изделия - 250 тыс. руб.

Как видим, варианте имеет более высокие переменные, но более низкие постоянные затраты. Более высокие постоянные затраты ПО варианту В включают дополнительные суммы амортизации нового: оборудования и помещений, а также расходы на выплату процентов по облигациям, которые были выпущены для мобилизации средств; на закупку оборудования.

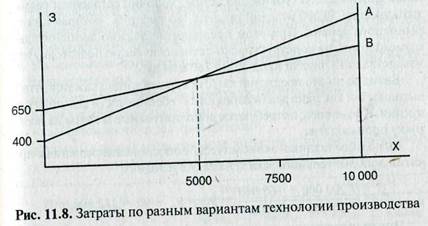

Чтобы определить, при каком объеме выпуска продукции выгоден первый вариант технологии, а при каком — второй, нужно приравнять затраты по данным вариантам и найти точку их пересечениям

Затраты по обоим вариантам одинаковы при объеме реализации 5000 ед., и при больших объемах вариант В становится более выгодным, чем вариант А. Этот вывод наглядно демонстрирует рис.11. 8.

Таким образом, до 5000 ед. выпуска продукции — более низкие затраты по первому варианту технологии, после 5000 ед. - более низкие затраты по второму варианту.

Важным резервом снижения себестоимости продукции является более полное использование производственной мощности предприятия.

Допустим, что производственная мощность предприятия рассчитана на производство 100 000 изделий, рыночная цена которых 200 тыс. руб. Постоянные расходы составляют 7200 млн руб. Переменные расходы на изделие — 90 тыс. руб. При таких условиях себестоимость одного изделия составит:

В связи с потерей рынков сбыта портфель заказов завода уменьшился до 30000 изделий. Постоянные и переменные затраты в сопоставимых ценах остались на том же уровне. Рассчитаем себестоимость изделия в изменившейся ситуации:

Такой результат объясняется высоким удельным весом постоян- ных расходов в общей сумме затрат. При снижении объема продаж постоянные расходы стали непосильными для предприятия.

Чтобы избежать убытков, предприятие будет искать выход из сложившейся ситуации. И если в это время поступит предложение от заказчика на выпуск продукции, которая требует несколько иной технологии и, соответственно, дополнительных постоянных затрат, то менеджеры предприятия могут принять такой заказ даже по ценам ниже критического уровня. Допустим, заказчик согласился разместить заказ на 50 000 изделий по цене 180 тыс. руб., которая ниже ее рыночного уровня. При этом предприятие должно дополнительно израсходовать на конструкторско-технологическую подготовку производства этой партии продукции 160 млн руб.

Выгодно ли это предприятию? На первый взгляд кажется, что не выгодно, так как цена реализации ниже себестоимости единицы про-дукции. Кроме того, потребуются дополнительные затраты на подго- товку производства.

Выполним технико-экономическое обоснование решения о принятии дополнительного заказа на таких условиях:

Это доказывает, что даже на таких невыгодных условиях приня- тие дополнительного заказа экономически выгодно. Дополнитель-ный заказ позволяет значительно снизить себестоимость единицы продукции за счет наращивания объемов производства и вместо убытка получить прибыль.

Аналогичным образом на основе деления затрат на постоянные и переменные минимизируется величина затрат и за счет других меро- приятии, что позволяет снизить себестоимость продукции (услуг) и увеличить прибыль предприятия.

Вопросы и задания

1. Изложите методику анализа общей сумы затрат на производство продукции.

2. Как определить изменение себестоимости произведенной продук- ции за счет ресурсоемкости и цен на ресурсы?

3. Как рассчитывается и анализируется показатель затрат на рубль продукции?

4. Изложите методику анализа себестоимости отдельных видов продукции.

5. Назовите факторы и сконструируйте факторные модели изменения суммы:

а) прямых материальных затрат;

б) прямой заработной платы персонала;

в) затрат на содержание основных средств;

г) накладных и коммерческих расходов.

6. Назовите основные источники и порядок определения резервов

снижения себестоимости продукции.

7. На основании приведенных данных определите величину и факторы изменения:

а) общей суммы затрат на производство продукции;

б) затрат на рубль продукции;

в) себестоимости отдельных изделий;

г) суммы прямых материальных затрат на единицу продукции;

д) суммы прямой зарплаты производственных рабочих.

7. На основании данных предыдущего задания определите резерв снижения себестоимости изделия А за счет увеличения выпуска продукции на 5%, доведения расхода сырья на единицу продукции до уровня прошлого периода.

9. Требуется обосновать, при каком объеме грузооборота выгодно применять тот или иной грузовик. Решение произведите анали- тическим и графическим способами.

Определите потери предприятия в связи с неправильным выбором варианта автомобиля: при годовом объеме грузообороте 120 000 ткм используется третий вариант грузовика.

10. Требуется обосновать, при каком объеме производства выгодно приобретать комплектующие детали, а при каком — выгодно про- изводить. Купить их можно по 75 руб. за единицу. Если их произ- водить на предприятии, то постоянные расходы за год составят 200 тыс. руб., а переменные на единицу продукции — 50 руб. Решение произведите аналитическим и графическим методами. Определите потери предприятия в результате неправильного решения: при потребности 4000 деталей в год решено их производить на предприятии.

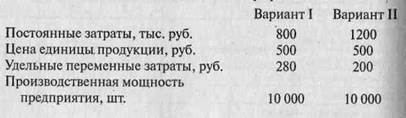

11. Требуется обосновать, при каком объеме производства выгодно применять первый вариант технологии, а при каком — второй. Решение произведите аналитическим и графическим способами.

Глава 12

Дата добавления: 2016-10-18; просмотров: 13065;

Поиск по сайту

Узнать еще

- III. Старение и усталость. Вибрация. Коррозия деталей машин. Краткие сведения по теории трения. Виды трения. Основные требования и определения

- Uобразная проба для определения жидкотекучести литейных сплавов.

- Абсолютный возраст горных пород и методы его определения

- Автомобильные генераторы – методика поиска основных

- Анализ ассортимента и структуры продукции

- Анализ ассортимента и структуры продукции

- Анализ затрат на рубль произведенной продукции

- Анализ затратоемкости продукции

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине