Анализ финансовых результатов от реализации продукции и услуг

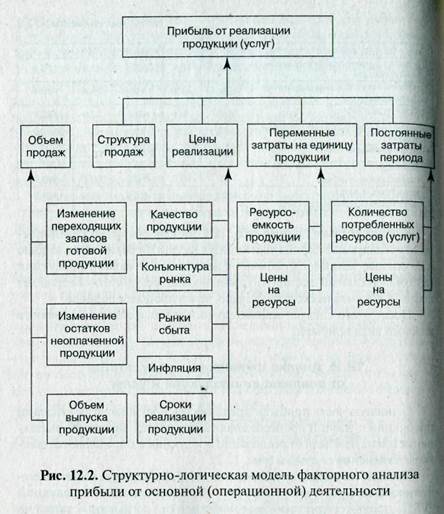

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы (рис. 12.2).

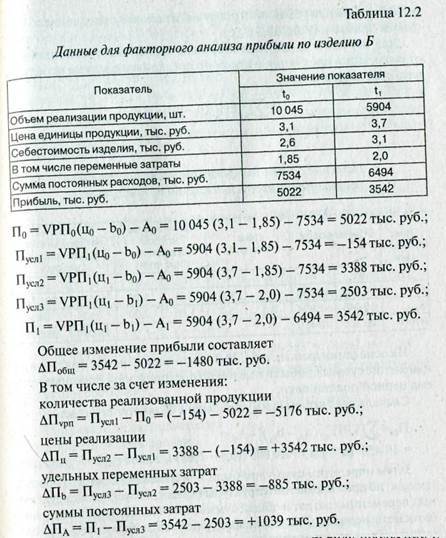

Прибыль от реализации отдельных видов продукции зависит от следующих факторов первого порядка: объема реализации продукции (VРП); уровня среднереализационных цен (цi) переменных затрат на единицу продукции себестоимости (b1)и суммы постоянных затрат отчетного периода, относящейся к данному виду продукции (А):

Изменение объема реализации продукции может оказать и положительное, и отрицательное влияние на сумму прибыли. Увеличение объема продаж при положительной ставке маржи покрытия на единицу продукции (ц–b) приводит к увеличению общей суммы маржи покрытия, а соответственно, и размера прибыли. Напротив, при отрицательной ставке маржи покрытия, увеличение объема реализации приводит к уменьшению суммы прибыли.

|

Уровень среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Себестоимость продукции (переменные и постоянные затраты) иприбыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепной подстановки, используя данные, приведенные В табл. 12.2.

|

Аналогичные расчеты делаются по каждому виду продукции с последующим обобщением полученных результатов анализа, что позволит увидеть, по каким видам продукции прибыль увеличилась, а по каким — снизилась и за счет каких факторов.

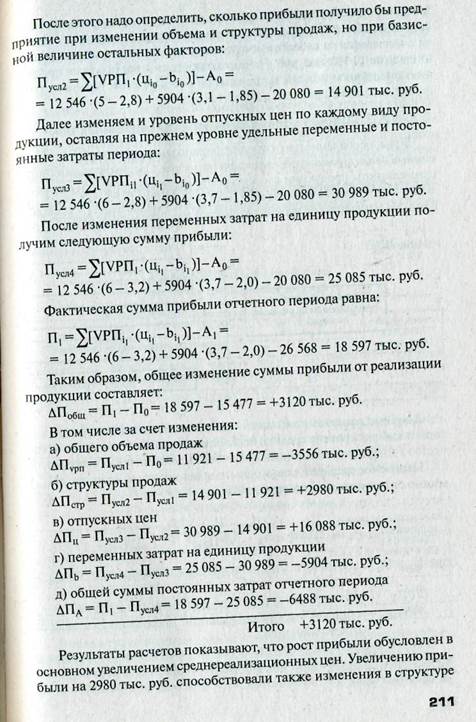

При анализе прибыли в целом по предприятиюнеобходимо кроме данных факторов учитывать еще влияние структуры реализованной продукции, изменение которой может также оказывать и положительное, и отрицательное влияние на ее величину. Если увеличится доля более рентабельных видов продукции в общем объеме продаж, то сумма прибыли возрастет. Напротив, увеличение удельного веса низко-

|

рентабельной или убыточной продукции вызовет уменьшение общем суммы прибыли (табл. 12.3).

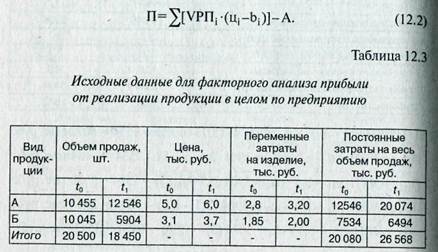

Для изучения влияния факторов на изменение суммы прибыли от реализации продукции в целом по предприятию можно использо- вать следующую модель:

На основании данных табл. 12.3 рассчитаем влияние факторов на изменение суммы прибыли в целом по предприятию с помощью при- ема цепной подстановки.

Сначала рассчитаем сумму прибыли в базисном периоде:

Затем определим сумму прибыли при изменении общего объема продаж, но при сохранении структуры продаж, отпускных цен, удельных переменных затрат и общей суммы постоянных затрат на уровне базисного периода. Для этого маржу покрытия базисного периода нужно умножить на индекс объема продаж в целом по предприятию и из полученной ее суммы вычесть постоянные затраты базисного периода:

1рп — индекс физического объема продаж в целом по предприятию, определяемый отношением объема продаж отчетного периода к объему продаж базисного периода.

товарной продукции, так как в общем объеме реализации увеличился удельный вес более рентабельного первого вида продукции. В связи с повышением себестоимости продукции сумма прибыли уменьшилась на 12 392 тыс. руб. Но поскольку темпы роста цен на продукцию предприятия были выше темпов роста ее себестоимости, то в ацелом динамика прибыли положительна.

Дата добавления: 2016-10-18; просмотров: 4802;

Поиск по сайту

Узнать еще

- Case-study (анализ конкретных ситуаций, ситуационный анализ)

- G - расходы государства на покупку товаров и услуг.

- I. Обработка результатов журнала технического нивелирования.

- II Расчет и анализ трехфазных цепей

- II. Качественный контроль (социологический анализ).

- II. Прием и оформление заказов на услуги (работы)

- III и IV нейроны слухового пути. Третьи и четвертые нейроны слухового проводящего пути. Ядра слухового анализатора. Признаки поражения слухового пути.

- III. Оказание услуг (выполнение работ)

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине