Анализ прочих финансовых доходов и расходов

Размер прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это прежде всего доходы от инвестиционной и финансовой деятельности, а также прочие внереализационные доходы и расходы.

К инвестиционным доходам относятся проценты к получению по облигациям, депозитам, по государственным ценным бумагам, доходы от участия в других организациях, доходы от реализации основных средств и иных активов и т.п.

Финансовые расходы включают выплату процентов по облигаци- ям, акциям, за предоставление организации в пользование денежных средств (кредитов, займов).

Прочие внереализационные доходы и расходы — это прибыль| (убытки) прошлых лет, выявленные в отчетном году; курсовые разницы по операциям в иностранной валюте; полученные и выпла- ченные пени, штрафы и неустойки; убытки от списания безнадежной дебиторской задолженности; убытки от недостачи и уценки имущества, судебные издержки и др.

В процессе анализа изучаются состав, динамика, выполнение пла- на и факторы изменения суммы полученных убытков и прибыли по каждому конкретному случаю.

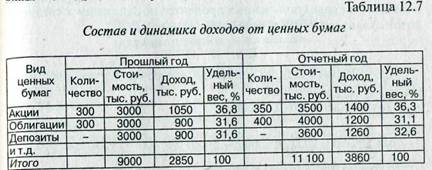

Основными видами ценных бумаг являются акции, облигации внутренних государственных и местных займов, облигации хозяй-

ствующих субъектов (акционерных обществ, коммерческих банков), депозитные сертификаты, казначейские, банковские и коммерческие векселя и др.

В процессе анализа изучают динамику и структуру доходов по каждому виду ценных бумаг (табл. 12.7).

Доходы от акций могут измениться за счет:

• количества акций, имеющихся в портфеле предприятия (К);

• средней стоимости одной акции (Р);

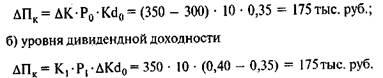

уровня дивидендной доходности (Kd) (отношение суммы полученных дивидендов к сумме инвестированных средств в данный вид активов):

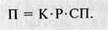

Для расчета влияния данных факторов на изменение суммы полученной прибыли отданного вида активов можно использовать один из приемов детерминированного факторного анализа.

Доходы от акций на данном предприятии за отчетный год увеличились на 350 тыс. руб., в том числе за счет:

а) увеличения количества акций

Сумма полученных процентов по облигациям также зависит от количества облигаций, средней стоимости одной облигации и среднего Уровня процентной ставки (отношение суммы полученных процентов к среднегодовой сумме данного вида активов):

|

Процентные доходы по облигациям на данном предприятии возросли на 300 тыс. руб. только за счет увеличения количества облигаций, поскольку их стоимость и доходность не изменились.

|

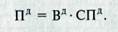

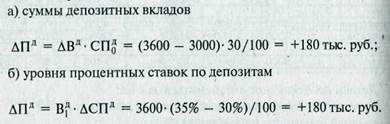

| Процентный доход по депозитам возрос на 360 тыс. руб., в том числе за счет увеличения: |

|

Процентный доход по депозитам (Пд) зависит от среднегодовой суммы депозитных вкладов (Вд) и уровня депозитного процента СПД (отношение суммы полученных процентов по депозитам к среднегодовой сумме депозитных вкладов):

Величина прибыли (убытка) от реализации основных средств и прочих материальных активов зависит от количества проданного имущества, его балансовой стоимости и цены реализации. При этом нужно учитывать не только прямой финансовый результат, но и эффект от ускорения оборачиваемости капитала, методика определения которого будет рассмотрена в главе 13.

Анализ внереализационных доходов и расходов следует проводить по каждому виду.

Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, органи- зациями и учреждениями. При анализе устанавливаются причины невыполнения обязательств, принимаются меры для их предотвра- щения.

Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля со стороны предприятия в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств поставщикам были предъявлены соответствующие санкции.

Убытки от списания безнадежной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится не на должном уровне. Прибыли

|

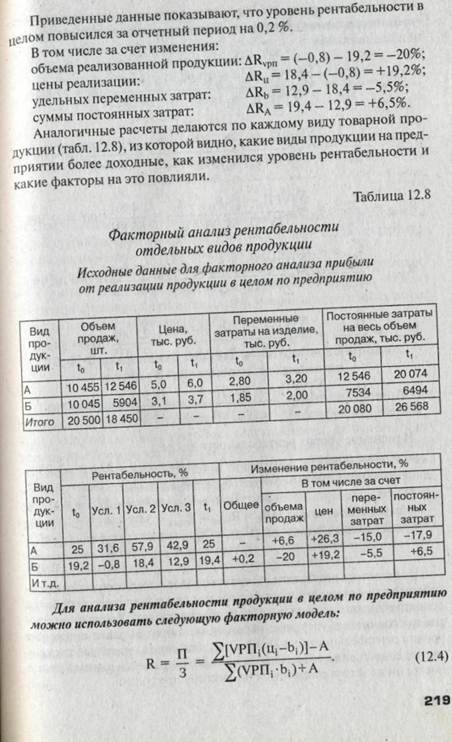

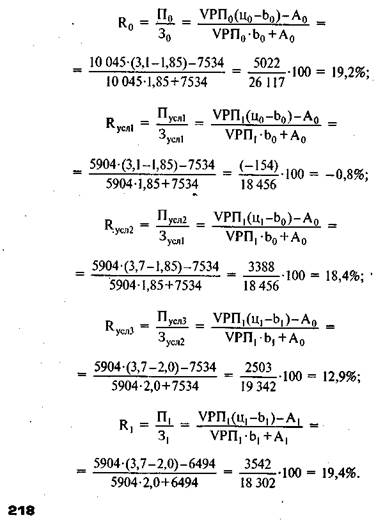

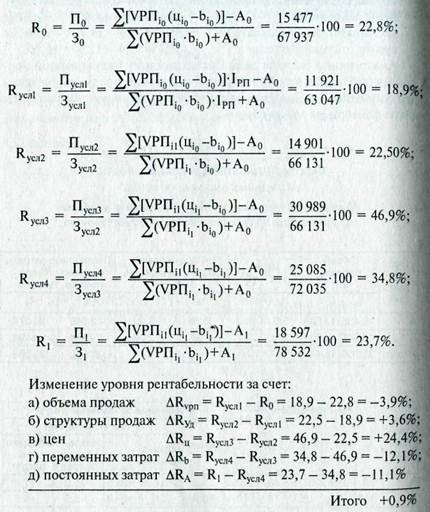

Уровень рентабельности затрат по отдельным видам продукции зависит от следующих факторов первого порядка: изменения объему продаж, цены реализации, усеченной себестоимости единицы продукции и суммы постоянных затрат, отнесенных на данный вид продукции. Факторная модель данного показателя выглядит следующим образом:

Используя данные табл. 12.2, проведем маржинальный анализ рентабельности изделия Б способом цепной подстановки:

На основании данных табл. 12.8 произведем расчет влияния факторов на изменение уровня рентабельности продукции способом цеп, ной подстановки:

Полученные результаты свидетельствуют о том, что уровень рентабельности повысился в связи с ростом цен и удельного веса более доходных видов продукции в общем объеме продаж. Увеличение суммы постоянных и удельных переменных затрат вызвало снижение уровня рентабельности на 23,3%. Рентабельность снизилась также и за счет сокращения объема продаж, поскольку в связи с этим больше постоянных затрат приходится на единицу продукции.

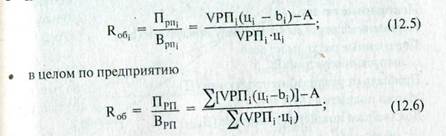

Аналогичным образом производится анализ рентабельности продаж (оборота), для чего можно использовать следующие факторные модели:

• для одного вида продукции

Последняя модель кроме объема, цены, удельных переменных и общей суммы постоянных затрат учитывает еще и влияние структуры продаж на изменение рентабельности оборота.

При углубленном анализе показателей рентабельности необходимо изучить влияние факторов второго уровня, от которых зависит изменение среднереализационных цен, удельных переменных затрат и постоянных расходов периода.

Дата добавления: 2016-10-18; просмотров: 3455;

Поиск по сайту

Узнать еще

- Case-study (анализ конкретных ситуаций, ситуационный анализ)

- II Расчет и анализ трехфазных цепей

- II. Качественный контроль (социологический анализ).

- III и IV нейроны слухового пути. Третьи и четвертые нейроны слухового проводящего пути. Ядра слухового анализатора. Признаки поражения слухового пути.

- V. Всего доходов (III — IV).

- VII. Анализ характера

- І. Анализаторы І сигнальной системы

- ІІ. Анализаторы ІІ сигнальной системы

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине