Методичні поради до вивчення теми

Створення нерозподіленого прибутку фірм базується на ефективному управлінні оборотним капіталом. В 60-ті роки, коли формувалися підвалини фінансової могутності сучасних провідних фірм, актуальною була теорія ієрархії джерел, розуміння якої найкращим чином висвітлює роль управління оборотним капіталом. Згідно з теорією, фірма повинна в першу чергу використовувати нерозподілений прибуток як джерело фінансування, по-друге, під час розподілу прибутку на частину, яка направляється у вигляді доходів власникам, і ту що залишається в компанії, більшу частину залишати в компанії і звертатися до зовнішніх джерел тільки у особливо важливих випадках, коли внутрішніх джерел недостатньо. Сучасні методи управління фінансами настільки складні, що фірма не може дозволити собі ігнорувати різноманітні способи залучення зовнішнього фінансування. Але стратегія збільшення нерозподіленого прибутку і використання внутрішніх джерел фінансування базується на розумінні того, що реальна вартість ніколи не створюється на основі спекуляцій. Сучасне падіння ринкових вартостей фірм стало відзеркаленням того, що фірми занадто далеко відійшли від базових стратегій.

Управління оборотним капіталом означає управління поточними активами фірми з метою їх ефективного використання. Кожна з статей оборотного капіталу має специфіку управління, яка випливає з її ролі у обороті капіталу. Весь оборотний капітал здійснює цикл, у якому він із грошової форми перетворюється в товарну і з товарної — в грошову. Поточними активами є товарно-матеріальні запаси, обладнання з терміном використання до 1 року, грошові кошти, дебіторська заборгованість. До поточних пасивів відносять короткострокові пасиви та частину довгострокових позичок, яка погашаються в цьому році. Поточні пасиви складають короткострокові борги, рахунки до оплати, або кредиторська заборгованість, нараховані витрати та податки. Чим швидше закінчується цикл обороту, тим ефективніший його результат, прискорення обороту вимагає побудови виваженої політики управління елементами поточних активів та пасивів. Оборотність трьох статей оборотного капіталу - запасів, дебіторської і кредиторської заборгованості є предметом постійного контролю і аналізу.

До 30 % всіх активів фірми мають форму товарно-матеріальних запасів: сировина, напівфабрикати; незавершене виробництво; запаси готової продукції .

Структура товарно-матеріальних запасів визначається особливостями галузі господарства. Завданням фінансового менеджменту спільно з менеджментом по виробництву створити таку систему закупівлі сировини, збуту готової продукції, щоб до мінімуму звести термін їх перебування на складах. Деякі фірми використовують систему “ точно в термін”, що передбачає відсутність більше, ніж одноденних запасів готової продукції і сировини.

Політика управління дебіторською заборгованістю є достатньо непростим питанням, тому що надання комерційного кредиту своїм покупцям входить в одну з найдавніших традицій в країнах з ринковою економікою. Відвантаження продукції майже ніколи не здійснюється після передоплати, навпаки, покупці мають певний термін, не менше 30 днів, який надається для оплати рахунку. Погіршення цих умов може зменшити попит на продукцію фірми. Практика фірм свідчить, що важливо мати фірмові стандарти кредитоспроможності покупців, аналізувати стан рахунків, формувати списки клієнтів, включати штрафні санкції в угоди про продаж.

Фірма має відслідковувати показник «прострочених» платежів, тому що у випадку, якщо фірма має неадекватно ліберальні умови торгівлі у неї виникають проблеми з грошовим потоком.

Для прискорення оборотності дебіторської заборгованості визначається термін інкасації, який розраховується діленням суми дебіторської заборгованості на щоденну суму продажу в кредит. Якщо фактичний термін перевищує встановлений політикою термін, розробляються методи впливу для зменшення заборгованості.

Дуже важливою складовою управління оборотним капіталом є менеджмент руху грошових коштів. Фірми мають операційний залишок грошових коштів, який використовується для підтримки ліквідності, тобто її здатності розплачуватися по своїм зобов’язанням. Для забезпечення ситуацій, які виходять за рамки звичайного управління, фірми накопичують резерви грошових коштів. Величина грошового залишку залежить від того, чи ефективно фірма використовує торговий кредит від своїх постачальників. Накопичення грошових коштів на рахунку може бути обумовленим необхідністю відповідати вимогам банківського кредитування, а саме мати запас ліквідності, достатній для проведення чергового платежу за кредитом. Грошовий залишок залежить від політики ліквідності і можливостей одержання короткострокового кредиту. Надлишкові грошові кошти інвестуються в короткотермінові цінні папери з метою отримання додаткового прибутку.

Як правило, в управлінні оборотним капіталом фірми не можуть добитися повної збалансованості термінів дебіторської та кредиторської заборгованості, і тому розрив в русі грошових коштів є характерною ситуацією, яку вирішують методами короткотермінового фінансування. Способами короткострокового фінансування є, наприклад, банківські короткострокові позички, факторинг, випуск комерційних цінних паперів. Випуск комерційних цінних паперів базується на обігу простого векселя і є короткостроковим зобов’язанням на термін від одного до 270 днів, яке розміщується безпосередньо на грошовому ринку. В управлінні запасами та грошовими коштами застосовуються математичні моделі, які дозволяють визначати обсяги запасів та готівки , які можна вважати оптимальними для поточного періоду діяльності фірми. Оцінка ефективності використання оборотного капіталу здійснюється на підставі системи показників та коефіцієнтів.

Економічне зростання компанії в значні мірі буде залежати від того, які проекти і яким чином будуть інвестовано. Ефективне використання оборотного капіталу створює підґрунтя для розширеного виробництва і інвестування. Інвестування, або вкладення ресурсів в довгострокові активи в практиці управління фінансами фірм носить назву бюджетування капітальних вкладень. Під бюджетуванням розуміється визначення джерел фінансування проектів. На прикладі бюджетування наглядно проявляється теза, що фінанси означають управління обмеженими ресурсами. Здійснити вибір інвестиційного проекту дуже важливо, ця частина фінансового менеджменту в значно більшій, ніж інші, використовують оцінки ризиків та теорію вартості грошей. В рамках курсу розглядаються основні підходи вибору інвестиційних проектів. У процесі здійснення проекту формуються два грошових потоки, вкладення інвестицій та грошові потоки, які надходять від реалізації проекту, які називають майбутніми надходженнями.

Для оцінювання проекту використовуються :

· визначення чистої приведеної вартості (Net Present Value — NPV);

· розрахунок внутрішньої ставки прибутку ( коефіцієнт внутрішньої прибутковості — Internal Rate of Return — IRR);

· розрахунок періоду окупності коштів.

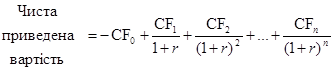

Чиста приведена вартість визначається за формулою:

або

або  ,

,

де CF — майбутні грошові потоки певного періоду; r — дисконтна процентна ставка, CFо — інвестиції . Проект є доцільним у тому разі, якщо сума дисконтованих грошових потоків вища, ніж початкові інвестиції.

Розрахунок внутрішньої ставки прибутковості полягає у визначенні такої дисконтної ставки, за якої теперішня вартість грошових потоків за проектом дорівнює вартості інвестицій, тобто NPV=0. Значення цього показника дуже часто називають точкою відсікання проекту, тобто процентною ставкою, яка вимагається від певного напрямку бізнесу з урахуванням доходності та ризику. Наприклад, показник проекту 15 %, а рентабельність галузі 30 %, свідчить, що проект з таким показником внутрішньої норми прибутковості не є конкурентоспроможним.

Метод розрахунку періоду окупності потребує розрахунку терміну, протягом якого інвестиції в проект будуть повернуті майбутніми грошовим потокам від проекту. Зрозуміло, що чим швидше окупається проект, тим краще. В розрахунку часто використовують дисконтова ні грошові потоки майбутніх надходжень.

Як правило, фірми завжди мають потребу у зовнішньому фінансуванні. Банківське кредитування довгий час забезпечувало фінансування як короткотермінових цілей, так і довготермінових цілей фірм. В останні 30 років під впливом багатьох факторів відбувся процес дезинтермедіації, який означав відхід від посередництва на фінансовому ринку. Прикладами цього процесу став фірмовий кредит виробників замість споживчого кредитування банків, корпорації, фірми надали перевагу випуску короткотермінових комерційних цінних паперів замість короткострокового банківського кредитування. Фінансування через випуск комерційних паперів обумовило нижчу вартість залучення для компанії, ніж банківське кредитування.

В свою чергу, банківське співтовариство достатньо сильно урізноманітнило свою діяльність, створивши за своєю суттю фінансові супермаркети. Кредитні продукти банків залишилися провідними видами і стали більш орієнтованими на конкретного клієнта, галузь. Фірми активно користуються банківським кредитуванням або розрахунковими послугами кредитного типу, про що найкраще свідчать обсяги активів та прибутки провідних банківських установ. Кредитування дозволяє фірмам взяти кошти у борг тільки на той термін, на який вони потрібні. І якщо фірма має достатньо високий рівень кредитоспроможності, банківське кредитування може коштувати не набагато дорожче, ніж залучення з фінансового ринку. Процентні ставки прив’язані до базових процентних ставок, якими як правило, є ставки ринку міжбанківського кредитування. В міжнародній економіці орієнтуються на лондонський фінансовий ринок і ставку Лібор (Libor). Першокласні позичальники отримують процентну ставку “прайм - рейт”, що означає мінімальну процентну ставку при мінімальному ризику кредитування, яка більша за базову до 0.5%. За іншими кредитами процентна ставка значно більша.

Як правило, політика банка розробляється в залежності від фінансового стану позичальника і його репутації, кредитній історії, яка базується на його поведінці повернення боргів.

Ціна банківського кредиту встановлюється у вигляді номінальної процентної ставки. Реальна процентна ставка за кредитом залежить від інших умов кредитування, наприклад, форми виплати і показує фактичну вартість кредиту. Якщо погашення основного тіла кредиту відбувається не наприкінці терміну, а періодично, то реальна процентна ставка менша за номінальну.

Для фінансування оборотного капіталу, фірма може отримати кредит під заставу своїх товарно-матеріальних запасів або дебіторської заборгованості . Розмір банківської позички залежить від ліквідності застави. Якщо фірма має готову продукцію, яка користується попитом, чи стандартну сировину, вона може одержати позичку на суму до 80 % вартості застави.

Компанія може також одержати кредит під інші статті активів, зокрема нерухоме майно, обладнання, цінні папери. Головна складова банківського кредитування це аналіз ризику позичальника, тому фінансові менеджери докладають достатньо зусиль, щоб інформація, яка надана банку була адекватною і ризик фірми оцінювався як мінімальний. Кредитування здійснюється на підставі вивчення коньюктури галузі, і тому банківський менеджмент , як правило, є високопрофесійними спеціалістами в певних галузях економіки. Дуже велике значення має ділова репутація фірми щодо виконання своїх угод з постачальниками та покупцями, ділова дисципліна в країнах з ринковою економікою є не вибором поведінки, а умовою, яка визначає здатність фірми залишатися в бізнесі.

Для фінансування розривів у потоках готівки використовується кредитна лінія, при цьому фірма має право використовувати кредитні кошти в межах узгодженого на певний період ліміту. Кредитування за принципом овердрафт, або контокорентним рахунком означає, що комерційний банк дозволяє клієнту списати кошти зі свого рахунка суму, що перевищує залишок шляхом автоматичного надання кредиту на суму, якої бракує. Недолік овердрафту полягає в тому, що за цим типом кредиту банк має право вимагати від клієнта негайного погашення заборгованості. Кредит, що автоматично відновлюється, надається клієнтам у межах певної встановленої суми і термінів погашення. Специфіка револьверного кредиту полягає в тому, що кредитування автоматично відновлюється на вимогу клієнта.

Питання для самопідготовки та самоконтролю знань

1. Сутність і роль оборотного капталу.

2. Поточні активи і поточні пасиви.

3. Проблема підвищення оборотності поточних активів.

4. Основні методи вибору рішень при бюджетуванні капітальних вкладень.

5. Кредитування та вартість кредитів.

6. Порівняйте переваги та недоліки забезпечених та незабезпечених кредитів.

7. З якою метою банки вимагають компенсаційний залишок?

8. В чому переваги комерційних паперів як методу короткострокового фінансування

9. В чому, на Вашу думку, обмеженість теорії «ієрархії джерел»

Дата добавления: 2016-07-27; просмотров: 1378;

Поиск по сайту

Узнать еще

- Cистеми числення і способи переведення чисел із однієї системи числення в іншу

- Інструментальні системи для мережі Internet

- Інтегровані економічні інформаційні системи

- Інформаційні системи і технології в логістиці

- Інші показники системи національних рахунків

- Аксіологічний підхід до вивчення педагогічних явищ.

- Анемии. Полицитемии. Опухоли кроветворной и лимфоидной тканей

- АНТИОХ ДМИТРИЕВИЧ КАНТЕМИР

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине