Фиктивный капитал: сущность, структура и рынки ценных бумаг

Понятие фиктивного капитала напрямую связано с возникновением ссудного капитала. Однако его формирование является следствием не денежной формы кругооборота промышленного капитала, а приобретения ценных бумаг, дающих право на получение определенного дохода. Первоначальной формой фиктивного капитала в период домонополистического капитализма выступали облигации государственных займов. Таким образом, фиктивный капитал представляет собой капитал, воплощенный в ценных бумагах и приносящий доход его владельцам.

Трансформация капитализма в государственно-монополистический способствовала появлению нового вида ценных бумаг — акций. Развитие капитализма привело к превращению акционерных обществ в сложные монополистические объединения, такие как концерны, тресты и картели. Их функционирование обусловило привлечение не только акционерного, но и облигационного капитала. Следовательно, структура фиктивного капитала сложилась из трех основных элементов: акций, облигаций частного сектора и государственных облигаций.

В условиях государственно-монополистического капитализма частный сектор и государство активно привлекают капитал через эмиссию акций и облигаций. Это приводит к росту фиктивного капитала, который существенно превышает реальный, действительный капитал. В процессе спекулятивных сделок и фетишизации фиктивный капитал обретает самостоятельную динамику, не зависящую от материальной основы. Одновременно он отражает объективные процессы дробления и перераспределения реальных производительных капиталов.

На монополистической стадии фиктивный капитал концентрировался преимущественно на фондовой бирже. В современных условиях значительная его доля обращается вне биржи и концентрируется в банках и иных кредитно-финансовых институтах. В структуре фиктивного капитала резко возрос удельный вес государственных облигаций. Данный процесс обусловлен кризисом государственных финансов, хроническим дефицитом бюджета, ростом государственного долга и усилением вмешательства государства в экономику.

Самостоятельное движение фиктивного капитала на рынке приводит к резкому отрыву его рыночной стоимости от балансовой. Возникает значительный разрыв между реальными материальными ценностями и их фиксированной стоимостью, представленной в ценных бумагах. Дальнейшее увеличение объема фиктивного капитала расширяет фетишизацию производственных отношений. Источники получения доходов по различным элементам фиктивного капитала остаются полностью замаскированными для конечных владельцев.

Фиктивный капитал является одним из самых неустойчивых показателей капиталистической экономики из-за частой смены конъюнктуры. Он особенно чувствителен к колебаниям на рынке ссудных капиталов, движению денежного капитала и потрясениям в кредитно-финансовой системе. Рост банковских ставок оказывает особо негативное воздействие, приводя к его обесценению. Диспропорции между динамикой фиктивного и реального капитала сопровождаются падением курсов ценных бумаг и биржевыми крахами.

Таким образом, формирование и развитие фиктивного капитала есть порождение ссудного капитала и рынка ссудных капиталов. Этот рынок осуществляет регулирование и распределение всех потоков денежного и фиктивного капиталов. В настоящее время в капиталистических странах существуют три основных рынка ценных бумаг: первичный (внебиржевой), вторичный (биржевой) и внебиржевой (уличный). Первые два рынка представляют собой важнейший элемент современного капитализма.

Все указанные рынки ценных бумаг в определенной степени противостоят и дополняют друг друга. Они выполняют общую функцию по торговле и обращению ценных бумаг, но используют различные методы отбора и реализации. Первичный оборот охватывает новые выпуски ценных бумаг, главным образом размещение облигаций торгово-промышленных корпораций через инвестиционные банки. На бирже котируются старые выпуски ценных бумаг, и в основном акции корпораций.

Через первичный оборот осуществляется финансирование воспроизводственного процесса, а на бирже идет формирование контроля между финансовыми группами. На уличном рынке (over-the-counter) котируются ценные бумаги мелких и средних компаний, не прошедших жесткий листинг. В 1980-х годах этот рынок получил широкое развитие в США, Канаде, Японии и Сингапуре, где был создан специальный брокерский механизм через электронные терминалы.

Особенность биржи состоит в проведении операций через индивидуальных инвесторов на фоне монополизации этих операций кредитно-финансовыми институтами. На первичном рынке действует коллективный вкладчик в лице крупных кредитно-финансовых институтов, коммерческих банков, страховых компаний и инвестиционных фондов. В послевоенный период остро стоял вопрос о соотношении первичного и биржевого оборотов. Изначально тенденция к росту первичного оборота была связана с огромными потребностями в новых эмиссиях для обновления основного капитала.

Однако процессы слияний и поглощений, централизации капитала существенно оживили деятельность фондовой биржи. К ее операциям стал привлекаться средний и мелкий индивидуальный вкладчик. Активное проникновение крупных финансовых институтов на биржу создало впечатление о снижении ее роли. Но финансово-промышленные группы использовали подконтрольные им банки для расширения биржевых операций с целью реорганизации производственной структуры хозяйства.

Первичный оборот обладает собственными методами торговли, такими как андеррайтинг, публичное предложение (public offer), прямое размещение (direct placement) и конкурентные торги (competitive bidding). Эти методы позволяют осуществить прямую связь между эмитентом и покупателем ценных бумаг, где организующим посредником выступают инвестиционные банки. Данные методы внебиржевого оборота широко применяются в США, Канаде и Англии.

Первичный рынок представляет собой сложный и разветвленный механизм, не имеющий определенного места торговли. Его ключевая особенность заключается в пропускании через себя новых выпусков акций и облигаций, которые затем могут уйти на фондовую биржу. Однако подавляющая часть новых облигаций не возвращается на биржу и оседает в активах кредитно-финансовых институтов. Таким образом, первичный рынок играет ключевую роль в первоначальном распределении капитала.

*Как показано в тексте, в начале 1980-х гг. рыночная стоимость обыкновенных акций составляла 1319,9 млрд долл., привилегированных — 29,7 млрд долл. и облигаций — 514,2 млрд долл. (Мусатов В.Т. США: биржа и экономика. — М.: Наука, 1985. — С. 21, 31). Объем торговли облигациями на биржах США неуклонно падал, что иллюстрирует перемещение этой торговли на внебиржевые площадки.*

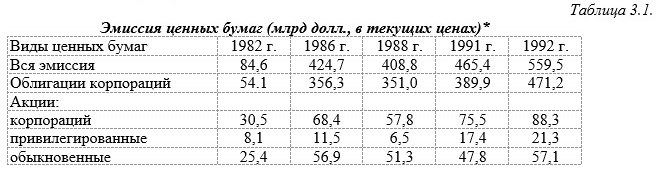

Основная роль первичного рынка связана с торговлей облигациями, однако на нем продаются и акции. Посредничество в этих сделках берут на себя инвестиционные банки, банкирские дома и специализированные брокерские фирмы. Объем и стоимость акций первичного оборота уступают биржевым показателям, но демонстрируют тенденцию к росту, что наглядно представлено в Таблице 3.1 "Эмиссия ценных бумаг (млрд долл., в текущих ценах)" (Federal Reserve Bulletin). В США выход акций на первичный рынок связан с диверсификацией, спекулятивными сделками и образованием новых компаний.

Данные таблицы показывают наращивание выпуска всех видов ценных бумаг на первичный рынок с начала 1980-х гг. Эта тенденция была обусловлена циклическим подъемом и необходимостью замены производственного аппарата в условиях глобальной конкуренции. Можно предположить, что в количественном отношении первичный рынок больше биржевого из-за большого количества новых выпусков. В стоимостном выражении биржевой рынок может превосходить первичный благодаря концентрации дорогих фондовых ценностей и воздействию спекуляций.

Фондовая биржа представляет собой традиционно действующий рынок с определенным местом и временем для торговли ранее выпущенными ценными бумагами. Она остается важным элементом современного экономического механизма. Однако в эпоху государственно-монополистического капитализма ее роль в торговле ценными бумагами уменьшилась. Основная причина — образование мощных кредитно-финансовых институтов, сконцентрировавших большую часть торговли без посредничества биржи.

Среди других факторов ослабления роли биржи — перемещение торговли облигациями на первичный рынок, увеличение доли государственных облигаций, уменьшение доли акций в эмиссиях корпораций и установление строгого государственного надзора после кризиса 1929-1933 гг. Часть функций по размещению ценных бумаг перешла к инвестиционным банкам и страховым компаниям. Эти учреждения сами являются членами биржи и действуют от имени множества индивидуальных владельцев.

Другими важными факторами ослабления роли биржи в 1970-х гг. стали вытеснение мелких инвесторов кредитно-финансовыми институтами, развитие параллельных рынков и бегство индивидуальных вкладчиков из-за нестабильности экономики. Мелкие инвесторы стали предпочитать помещать сбережения в банки, страховые и пенсионные фонды. Это привело к превращению финансовых организаций в монополистов-держателей ценных бумаг и укрупнению размеров пакетов акций, котирующихся на бирже.

Новые тенденции негативно отразились на работе биржи: уменьшилось количество сделок, затруднилось формирование реальной цены акции, участились слияния компаний. Концентрация огромных пакетов ценных бумаг у институтов позволяет им осуществлять сделки за пределами биржи. Распространение прямых сделок между ними позволило экономить на комиссионных. Развитие новых форм размещения способствовало созданию нескольких рынков торговли фиктивным капиталом, которые подрывают деятельность биржи.

Однако ослабление роли биржи не устраняет ее значения благодаря противодействующим тенденциям. К ним относятся концентрация и централизация капитала на самой бирже, усиление компьютеризации ее операций, прямое государственное регулирование и интернационализация биржевых сделок. Дальнейшей концентрации на бирже способствовала волна банкротств и биржевых крахов, обусловленных ухудшением конъюнктуры или спекуляциями.

Сложившиеся тенденции отражают усиление конкуренции на рынке ссудных капиталов. Обострение противоречий между биржей и ее конкурентами привело к подрыву ее монопольных позиций. Концентрация мощи торгово-промышленных монополий и финансовых институтов привела к зависимости брокерских фирм от клиентов и снижению их монопольной роли. Вытеснение независимых брокеров крупными компаниями означает дальнейший процесс монополизации биржи.

Как отмечает немецкий экономист Э. Роде, причиной снижения роли бирж является сокращение их числа и переход функций к крупным банкам (Роде Э. Банки, биржи, валюты современного капитализма. — М.: Финансы и статистика, 1986. — С. 272—273, 289). При этом считается, что фондовая биржа продолжает выполнять важную роль в мобилизации денежных средств для монополистического капитала.

Важной формой владения фиктивным капиталом являются акции, особенно обыкновенные, дающие право голоса. Монополизация биржевых сделок подрывает действие закона спроса и предложения, нарушая стихийный механизм регулирования экономики. Деятельность финансовых монополий способствует спекулятивным тенденциям и резким колебаниям стоимости ценных бумаг. Монополизация не устранила конкуренцию, но усложнила ее механизм, превратив биржу в центр глубоких противоречий.

Основными географическими центрами биржевой торговли являются Нью-Йорк, Лондон, Франкфурт-на-Майне, Токио. Господство на бирже крупных финансовых институтов способствовало интернационализации рынков ценных бумаг. Центральные биржи ведущих стран Запада являются, по существу, международными рынками. Торговля ведется в крупных международных центрах или специальных финансовых анклавах небольших стран, таких как Люксембург, который превратился в крупный центр котировки еврооблигаций.

В начале 1980-х гг. в Японии возрос объем рынка иностранных кредитов в иенах и эмиссий иностранных облигаций. Развился доступный для иностранцев рынок «Генсаки», на котором осуществляются спекулятивные операции с конкретными видами ценных бумаг по фиксированным ценам. О масштабах интернационализации свидетельствует участие в оборотах иностранных покупателей и выпуск интернациональных фондовых ценностей на еврорынке.

Сведения об авторах и источниках:

Коллектив авторов: Е.Ф. Жуков, Н.М. Зеленкова, Т.И. Капаева, Л.М. Максимова, О.М. Маркова, И.Я. Носкова, А.В. Печникова, В.Н. Сидоров, Л.Н. Ушакова, С.П. Эрастова, Н.Д. Эриашвили.

Источник: Общая теория денег и кредита

Данные публикации предназначены для студентов вузов и ссузов, практических работников финансово-банковской сферы и налоговых органов, а также для всех, кто интересуется вопросами денег, кредита и банков.

Дата добавления: 2025-09-11; просмотров: 223;

Поиск по сайту

Узнать еще

- Активные и пассивные операции Сберегательного банка России: структура и особенности

- Активные и пассивные операции центрального банка: структура и роль

- Белок. Схема биосинтеза белка. Структура и состав

- Виды вкладов и операции с ценными бумагами в Сбербанке России

- Горизонтальная структура древостоя и лесного фитоценоза

- Денежная масса и агрегаты: структура, показатели и регулирование в РФ

- Денежное обращение и безналичные расчеты: сущность, формы и современные системы

- Закон денежного обращения: сущность, формула и условия устойчивости денег

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине