Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.

Бюджет прямых материальных затрат и товароматериальных ценностей по своему содержанию включает три составные части:

● бюджет (смета) основных материалов (потребность);

● бюджет запасов материалов на начало и конец бюджетного периода;

● бюджет закупок материалов.

Они взаимосвязаны между собой: смета потребности основных материалов служит основой плана закупок материалов, запасы материалов являются составной частью плана закупок, все вместе используются для обоснования производственной программы.

Чтобы составить годовой бюджет прямых материальных производственных затрат необходима следующая информация:

1) объем производства в единицах (штуках, метрах, килограммах, комплектах и т. п.);

2) количество материалов, требующихся для изготовления единицы продукции (норма расхода);

3) стоимость единицы каждого вида материалов.

С помощью этой информации определяются нормативные прямые материальные затраты на производство единицы продукции, которые, в свою очередь, устанавливают бюджетный уровень прямых материальных затрат и являются основой при разработке бюджета закупок прямых (основных) материалов.

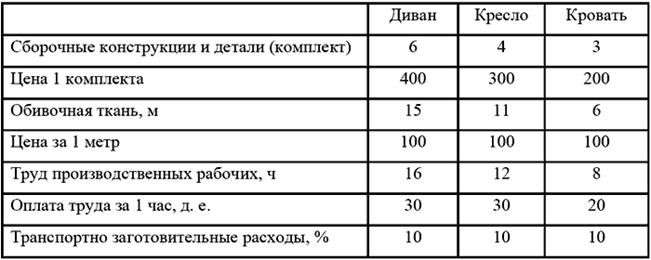

Пример: Нормативы расходов основных материалов и рабочего времени на 1 изделие:

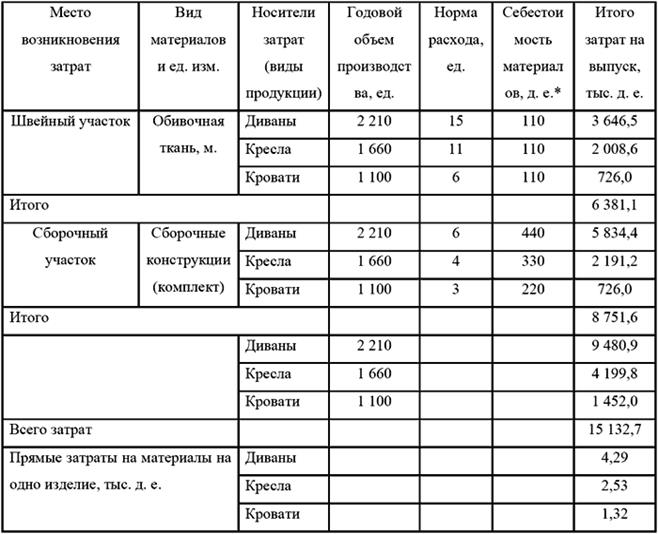

По данным условного примера произведен расчет потребного количества основных материалов на производство мебели (таблица 7).

Таблица 7 Смета прямых затрат на материалы в 200Х г.

* Себестоимость материала включает покупную цену и транспортно-заготовительные расходы (ТЗР) 10 % к цене покупки.

При составлении бюджета (сметы) прямых материальных затрат исходят из неизменности норм расхода материалов и цен на них. В случае изменения этих параметров в течение бюджетного периода показатели сметы пересчитываются.

Иногда руководителям необходимо знать конкретный объем материалов с учетом возможных потерь. Включение в бюджет ожидаемых потерь сырья и материалов позволяет контролировать уровень реальных потерь, и, если он превышает бюджетный, оперативно принимать меры к недопущению перерасхода.

Бюджет использования материалов служит основой для составления бюджета закупок материалов. Для составления бюджета закупок материалов необходимо предусмотреть образование переходящих запасов материалов на конец бюджетного периода, а при составлении бюджета делать поправку на уровень начальных запасов (то есть запасов на конец текущего периода).

Производственные запасы для целей планирования потребности в материалах подразделяются на текущие, подготовительные и страховые (резервные).

Текущий запас необходим для обеспечения производства материалами на период между двумя очередными поставками (сроки и периодичность поставок оговариваются в договоре с поставщиками сырья и материалов). Он определяется при равномерных поставках как произведение среднедневного расхода материала на интервал времени между двумя очередными поставками:

Подготовительный запас создают на время разгрузки материалов, количественной и качественной приемки, подготовки к использованию. Его величина определяется условиями производства, видами материалов, организацией складского хозяйства.

С учетом запасов материалов на начало и конец планового (бюджетного) периода между объемом закупок материалов и его потребным (расходным) количеством существует балансовая зависимость:

Отсюда количество материалов, которое необходимо заготовить в бюджетном периоде:

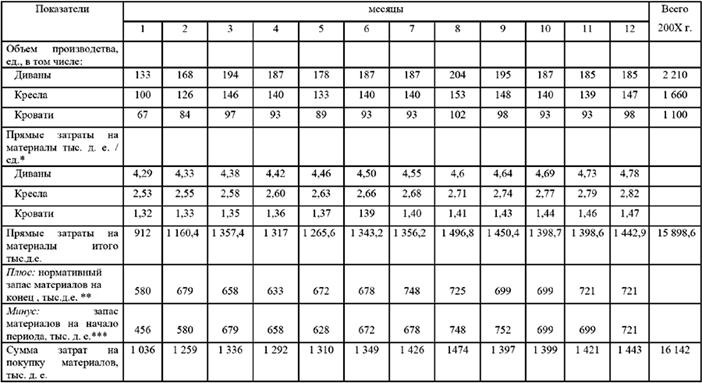

В условном примере бюджет прямых затрат на материалы представлен в таблице 8.

При составлении бюджета закупок необходимо учесть ряд факторов, такие, как увеличение цен, скидки, условия коммерческого кредита, возможные заменители материалов, валютные курсы и т. д.

Иногда бюджеты использования и закупок материалов можно составить и в виде единого документа. Но если в производстве используются несколько видов материалов (большая номенклатура материалов) бюджет теряет свою аналитичность, снижается эффективность контрольной функции бюджетирования.

Последовательность составления бюджета прямых материальных затрат:

1. Определить наиболее важные виды сырья и материалов, необходимых для производства продукции.

2. Рассчитать нормы расхода сырья и материалов на единицу подлежащей изготовлению продукции, или на весь объем продаж в соответствии с долей прямых материальных затрат.

3. Прогнозируемые изменения в структуре прямых материальных затрат (за счет изменения норм расхода материалов, цен на какие-либо виды сырья и материалов) необходимо скорректировать в соответствующем месяце бюджетного периода.

4. Прочие прямые затраты на материалы определить с помощью ставки в рублях на единицу продукции и планируемого объема продаж в каждом месяце бюджетного периода.

В условном примере для упрощения расчетов прочие прямые затраты на материалы не предусматриваются.

Таблица 8 Бюджет прямых затрат на материалы на 200Х год

Примечание:

* данные взятые из сметы на материалы с учетом 1 % инфляции в месяц (таблица 7).

** составляют 50 % потребности в материалах в следующем месяце.

*** равен конечному запасу в предыдущем месяце.

Дата добавления: 2020-04-12; просмотров: 1238;

Поиск по сайту

Узнать еще

- Cумма бюджета России и стран Европы на душу населения (в руб.)

- I. Государственный бюджет и его структура. три состояния государственного бюджета.

- I. Темы рефератов, соответствующие актуальным проблемам в содержании основных разделов программы курса

- I. Темы рефератов, соответствующие актуальным проблемам в содержании основных разделов программы курса «Философия и методология науки»

- II. Затраты (времени, физических сил, финансовых средств и т.д.)

- II. Оценка материально-производственных запасов

- II. Показатели обеспеченности запасов и затрат источниками их формирования.

- III. Биогеохимические циклы элементов и веществ (на примере основных биогенных элементов: углерод, азот, фосфор) и их количественные характеристики.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине