Бюджет общепроизводственных расходов

Назначение бюджета – определить часть условно-постоянных издержек необходимых для производства запланированного объема продукции.

Общепроизводственные расходы относятся к числу накладных расходов, включающих в себя все экономические элементы издержек производства.

Термин «накладные» расходы указывает на то, что они, в отличие от прямых расходов носят общий, собирательный характер, их величина, изменение, зависят от множества различных факторов.

По характеру отнесения на себестоимость продукции они являются косвенными, не могут быть отнесены прямо на изделие, если их выпускается два и более наименования.

Общепроизводственные расходы неоднородны, методы их расчета различны, поэтому по каждому виду расходов составляется постатейная смета.

По экономическому содержанию большая часть общепроизводственных расходов состоит из затрат на содержание и обслуживание средств труда (главным образом оборудования). Другая часть представляет собой расходы по управлению и обслуживанию производства (цеховые расходы).

В состав общепроизводственных расходов входят:

расходы на содержание и эксплуатацию оборудования;

амортизация основных средств и иного имущества, используемого в производстве;

расходы по страхованию имущества;

расходы на отопление, освещение и содержание помещений;

арендная плата за помещения, машины, оборудование и др. используемые в производстве;

оплата труда работников, занятых обслуживанием производства;

другие, аналогичные по назначению управленческие расходы.

Составлению бюджета общепроизводственных расходов предшествуют классификация их на постоянные и переменные в зависимости от изменения объема выпускаемой продукции.

В соответствии с этим бюджет общепроизводственных расходов состоит из двух частей: переменные накладные расходы и постоянные накладные расходы. Для формирования переменной части расходов определяются ставки, постоянная часть расходов планируется с помощью составления сметы.

Деление накладные расходов на переменные и постоянные в бюджете общепроизводственных расходов важно с точки зрения финансового контроля и управления. Переменные накладные расходы нормируются, определяются ставки начисления их на один час труда основных производственных рабочих. Они относятся к контролируемым расходам.

Постоянные расходы, будучи выделенными, из общего состава производственных накладных расходов, хотя и считаются неконтролируемыми, в условиях гибкого бюджетирования в определенной степени становятся управляемыми.

В таблице 11 приведена смета (бюджет) общепроизводственных расходов в соответствии с их классификацией. Смета рассчитывается на планируемую деятельность, выраженную в человеко-часах труда основных производственных рабочих.

Таблица 11 Смета (бюджет) общепроизводственных накладных расходов на 200Х г.

Сметные затраты по статьям переменных накладных расходов определяются путем умножения сметного труда основных производственных рабочих (см. Бюджет прямых затрат на оплату труда, таблица 10) по каждому участку в человеко-час на сметную (нормативную) ставку начисления переменных накладных расходов (д. е. на 1 человеко-час труда). Предполагается, что все переменные накладные расходы зависят от продолжительности труда основных производственных рабочих.

При составлении сметы общепроизводственных расходов следует из состава постоянных расходов выделять (в том числе) амортизацию. Экономически амортизация не вызывает оттока денежных средств как другие расходы. Амортизационные отчисления представляют форму накопления средств для приобретения и восстановления окончательно износившихся средств труда.

Для того чтобы выделить (показать) общепроизводственные накладные расходы по каждому подразделению организации составляются дополнительные расчеты, результаты которых сводятся в отдельные сметы. Эти сметы позволяют руководителям подразделений сосредоточить внимание на контроле тех издержек, за которые они несут непосредственную (персональную) ответственность. В свою очередь сметы подразделений помогают руководителю производства при анализе исполнения оценивать деятельность каждого подразделения и его руководителя.

Последовательность составления бюджета общепроизводственных накладных расходов.

1. Определить виды накладных расходов, которые должна понести организация на содержание и эксплуатацию средств труда (оборудования).

2. Определить накладные расходы на содержание и обслуживание цеха (общецеховые расходы).

3.Выделить в составе общепроизводственных расходов переменную часть и постоянную (условно-постоянную) части.

4.Определить сметные ставки начисления цеховых общепроизводственных расходов на один час или человеко-час планируемых трудовых затрат.

5. Составить постатейные сметы наиболее важных видов общепроизводственных затрат (смета затрат на ремонт оборудования, на ремонт и обслуживание цеховых зданий и сооружений и др.).

6. Для контроля и управления общепроизводственными затратами можно составить помесячный план-график (см. таблицу 12). Главным методом контроля и регулирования общепроизводственных расходов является анализ исполнения сметы (бюджета), как средства обратной связи.

Для этого достаточно контролировать исполнение постатейных смет затрат по местам их возникновения за которые несет ответственность руководитель (менеджер) центра ответственности.

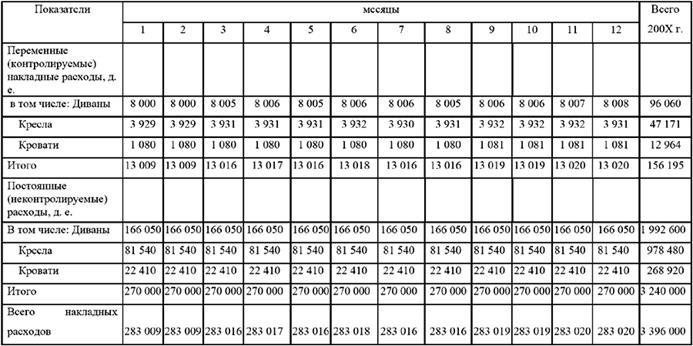

Таблица 12 План-график бюджета общепроизводственных расходов на 200Х г.

Примечание: Бюджет составлен на основе расчета распределение общепроизводственных расходов по видам продукции.

Дата добавления: 2020-04-12; просмотров: 1360;

Поиск по сайту

Узнать еще

- Cумма бюджета России и стран Европы на душу населения (в руб.)

- I. Государственный бюджет и его структура. три состояния государственного бюджета.

- Аналіз відхилень від бюджету в умовах невизначеності

- Анализ прочих доходов и расходов

- Анализ расходов на реализацию товаров

- Анализ состава и динамики доходов и расходов

- Бюджет движения денежных средств

- Бюджет движения денежных средств

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине