Рассмотрим процесс бюджетирования на условном примере,

в качестве которого используется информация организации обрабатывающей промышленности мебельной фабрики.

Мебельная фабрика «Уют» (закрытое акционерное общество) производит мягкую мебель трех видов: диваны, кровати, кресла. Производство состоит из двух основных стадий: пошив чехлов для мебели, сборка конструкции и окончательная отделка мебели. Эти стадии организационно представляют собой самостоятельные участки, соответственно: швейный и сборочный.

Швейный цех, используя обивочную ткань, поставляемую текстильным комбинатом, шьет чехлы для мебели. В сборочном цехе производится сборка изделий из комплектующих конструкций, поставляемых деревообрабатывающим комбинатом, с помощью крепежных деталей, изготавливаемых для фабрики заводом металлоизделий. В этом же цехе происходит оформление мягкой мебели чехлами, изготовленными швейным цехом и окончательная их отделка.

Транспортный цех фабрики занимается доставкой готовой продукции в мебельные магазины и на железнодорожный вокзал, для отправки мебели иногороднему потребителю, и завозом товароматериальных ценностей на фабрику.

Для хранения готовой продукции и материалов руководство фабрики арендует склад.

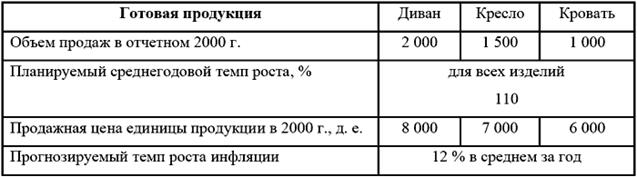

Исходные данные для составления бюджета продаж:

2. Информация для составления бюджетов:

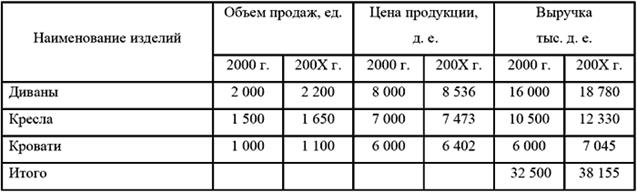

В таблице 1 произведен укрупненный расчет бюджета продаж на 200Х год, составленный по данным условного примера.

Таблица 1 Бюджет продаж на 200Х год

Для целей контроля и регулирования, и для составления основных бюджетов (в частности, бюджета движения денежных средств) бюджет продаж рассчитывается в виде плана-графика по кварталам (по месяцам).

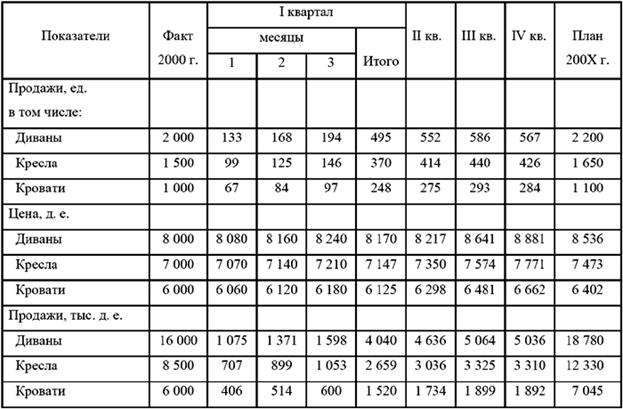

В таблице 2 приведен условный пример расчета плана-графика бюджета продаж.

Таблица 2 План-график бюджета продаж на 200Х год

План-график бюджета продаж необходимо для составления графика поступлений денежных средств, который в свою очередь служит основой для составления бюджета движения денежных средств.

После подготовки бюджета продаж начинается разработка бюджет производства.

Бюджет производства (производственная программа) должен соответствовать объему продаж (в физических единицах измерения продукции) и учитывать изменения запасов готовой продукции на планируемый период.

Чтобы учесть изменения запасов готовой продукции составляется бюджет запасов, который необходим не только для обеспечения ритмичности поставок, но и для более точного отражения запасов в расчетном (плановом) балансе.

Дата добавления: 2020-04-12; просмотров: 1064;

Поиск по сайту

Узнать еще

- I. Специфические особенности процесса воспитания в сравнении с процессом обучения.

- II. Общее понятие о процессе познания и процессе обучения.

- II. Формализация процесса формирования математических моделей

- III. Единство и взаимосвязь процессов воспитания и обучения.

- III. Общий принцип сочетания методов в процессе обучения.

- IX. ОСОБЕННОСТИ ПРОЦЕССА НАУЧНОГО ПОЗНАНИЯ

- RedOX процессы. Редоксиметрия

- V. Политропные процессы

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине