Бюджеты (сметы) коммерческих и управленческих расходов

Бюджеты накладных затрат на продажу и управление составляются в форме самостоятельных документов:

1. Бюджет коммерческих расходов;

2. Бюджет управленческих расходов.

Эти бюджеты отражают ожидаемые расходы на реализацию (продажи) и общие расходы на управление (общехозяйственные расходы).

Эти расходы называют периодическими — подразделяют «затраты на продукт» и «затраты на период».

Затраты на продукт включаются в себестоимость продукции, они связаны с физическими единицами, могут быть частично отнесены на готовую продукцию на складе или товары отгруженные и участвовать в процессе исчисления прибыли позже их фактического осуществления. Затраты же на период с движением физических единиц готовой продукции не связаны, они сразу списываются в дебет счета «Продажи» и уменьшают прибыль.

При планировании коммерческих и управленческих расходов необходимо учитывать, что критерием их эффективности является опережающий рост объема продаж по сравнению с темпами роста этих расходов. В результате абсолютная величина накладных расходов повышается, а их доля в объеме продаж снижается. Эту закономерность необходимо учитывать при составлении бюджетов коммерческих и управленческих расходов.

Следует иметь в виду, что в отдельные периоды жизненного цикла организации уровень и темпы роста коммерческих и управленческих расходов могут нарушить отмеченную тенденцию, например, при трудностях с продвижением товаров или необходимостью завоевания новых рынков сбыта и др. Но в любом случае необходимо предусматривать пределы, до которых можно наращивать эти расходы для целей бизнеса.

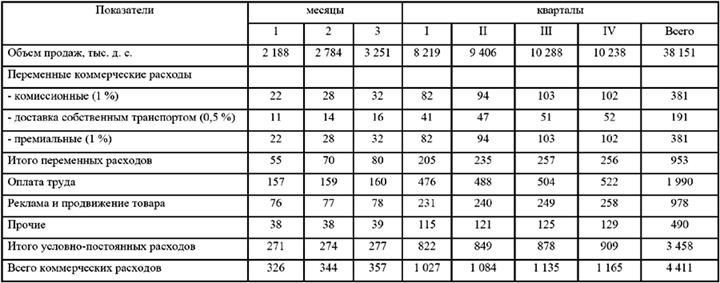

Бюджет накладных коммерческих расходов (см. таблицу 13) составляется по видам реализуемой продукции. Коммерческие затраты содержат не только усилия и средства, связанные непосредственно с объемом продаж в течение бюджетного периода, но и с продвижением продукции на рынок (расходы на рекламу, на стимулирование спроса). Эти расходы отвечают целям организации не только в краткосрочном периоде, но и определяются долгосрочными (стратегическими) целями.

В состав коммерческих расходов включаются: оплата работников, занимающихся продажей продукции, расходы по доставке продукции до потребителя, амортизация транспортных средств, затраты на рекламу, вознаграждение посреднику и другие.

Подавляющая часть этих расходов в течение годового бюджетного цикла с изменением объема продаж остаются постоянными. К переменным следует отнести только вознаграждение посредникам, так как оно определяется в процентах от бюджетной выручки. Расходы на содержание транспортных средств можно отнести к полупеременным.

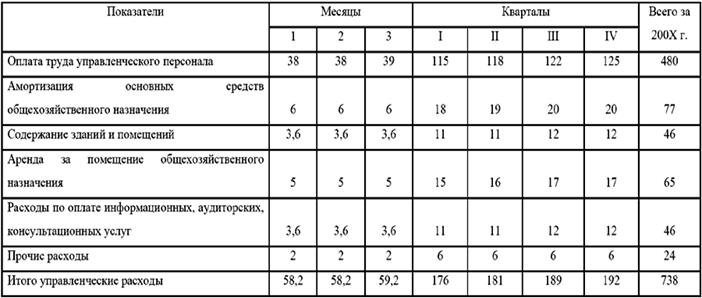

Бюджет управленческих расходов (см. таблицу 14). В состав управленческих расходов включаются расходы на содержание и оплату труда высшего и среднего управленческого персонала организации, часть накладных расходов, связанных с их деятельностью: услуги вспомогательных цехов, представительские, командировочные расходы, содержание служебного транспорта, аренда, консалтинговые услуги, услуги аудиторов со стороны, хозяйственные нужды, оплата связи, канцелярские расходы, расходы по содержанию офисного оборудования и т. п.

Наряду с планом-графиком распределения управленческих расходов внутри бюджетного периода (по месяцам), определяется доля структурных подразделений в сумме общеорганизационных управленческих расходов.

Так как управленческие расходы относятся к постоянным затратам и оказывают непосредственное влияние на изменение показателя прибыли, при планировании их величины устанавливаются лимиты в виде фиксированных сумм на предстоящий период. Доля оплаты труда составляющая значительную часть управленческих расходов, в общем фонде оплаты труда организации может возрастать, но в общем объеме продаж она должна быть стабильной или снижаться с течением времени. Это соотношение должно быть заложено в стратегических бюджетах.

Последовательность составления бюджетов коммерческих и управленческих расходов:

1.Определить наиболее важные виды накладных расходов, которые соответствуют профилю и структуре организации;

2.Распределить эти расходы на управленческие и коммерческие по их назначению;

3.Выделить в составе управленческих и коммерческих расходов переменные (прямые) и условно постоянные расходы;

4.Определить какие расходы из суммы условно-постоянных коммерческих и управленческих следует отнести к расходам отдельных структурных подразделений организации и какие к общеорганизационным расходам;

5.Составить планы-графики отдельно для коммерческих и управленческих расходов, выделив внутри них переменные и условно постоянные расходы и соответственно скорректировать эти расходы по месяцам бюджетного периода.

Таблица 13 Бюджет коммерческих расходов в 200Х г.

тыс. д. е.

Таблица 14 Бюджет управленческих расходов в 200Х г.

Дата добавления: 2020-04-12; просмотров: 922;

Поиск по сайту

Узнать еще

- Алгоритм принятия управленческих решений

- Анализ и принятие управленческих решений по сферам деятельности

- Анализ прочих доходов и расходов

- Анализ расходов на реализацию товаров

- Анализ состава и динамики доходов и расходов

- Аудит в коммерческих банках

- БАНКОВСКАЯ СИСТЕМА И ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ.

- Бюджет доходов и расходов (БДиР)

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине