Бюджет прямых затрат труда

Назначение бюджета прямых затрат на оплату труда – определить прямые (переменные) издержки на заработную плату в соответствии с составленным ранее бюджетом производства (производственной программой). В этом бюджете учитываются издержки на оплату труда только производственных рабочих. Эти издержки считаются переменными, так как в сумме изменяются пропорционально изменению объема производства. В бюджете прямых затрат труда учитывается также заработная плата инженеров, начальников участков, ремонтного (цехового) персонала, если они работают посменно. Их заработная плата связана с объемом производства. Однако заработная плата дежурного персонала, обслуживающего все смены, независима от объемов производства, относится к условно-постоянным расходам и учитывается в бюджете общепроизводственных накладных расходов.

Бюджет прямых затрат труда базируется на данных бюджета производства, который определяет общее время использования труда основных рабочих. Величина затрат труда зависит от трудоемкости производимой продукции и системы оплаты труда, принятой организацией.

Трудоемкость изготовления продукции определяется по каждому виду продукции в часах или человеко-часах на единицу продукции.

Оплата труда рабочих (заработная плата) рассчитывается в д. е. на один час работы в зависимости от принятых тарифных условий.

Сумма прямых затрат труда рассчитывается по следующей схеме:

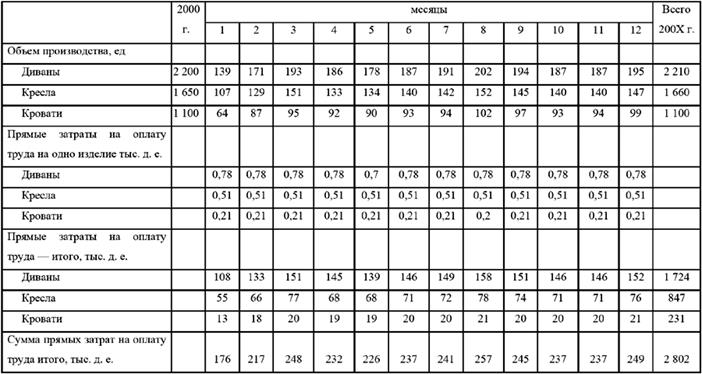

В соответствии с бюджетом производства и нормативами для определения суммы прямых затрат на оплату труда, принятыми в условном примере, составлен бюджет прямых затрат на оплату труда в 200Х году.

Таблица 9 Смета прямых затрат на оплату труда в 200Х г.

Информация бюджета прямых затрат на оплату труда может быть представлена в виде плана графика, условный пример которого приведен в таблице 10.

Таблица 10 Бюджет прямых затрат на оплату труда на 200Х год

Наряду с планом графиком прямых затрат труда должен быть составлен график выплаты заработной платы в соответствии с принятыми в организации кассовыми днями, сроками выдачи авансов и основной части заработной платы.

Последовательность составления бюджетов прямых затрат труда:

1. Установить наиболее важные виды прямых производственных (операционных затрат) расходов на оплату труда и категории персонала чьи издержки на оплату труда прямо пропорционально связаны с объемом продаж и будут изменяться в соответствии с изменением объема продаж на протяжении бюджетного периода.

2. Рассчитать (или уточнить) нормативы трудоемкости по видам продукции в человеко-часах и стоимость одного человека-часа, исходя из принятых в организации тарифных условий. На основании этих данных и объема производства определить общую величину прямых затрат труда на производство продукции.

3. Отразить в бюджете возможную индексацию оплаты труда в течение бюджетного периода и внести коррективы в соответствующие периоды (месяцы) бюджета через изменения почасовой ставки оплаты труда.

4. Составить бюджет прямых затрат труда на планируемый период и график выплаты заработной платы в соответствии с принятыми в организации кассовыми днями, сроками выплаты авансов части заработной платы.

Дата добавления: 2020-04-12; просмотров: 1176;

Поиск по сайту

Узнать еще

- Cумма бюджета России и стран Европы на душу населения (в руб.)

- I. Государственный бюджет и его структура. три состояния государственного бюджета.

- II. Затраты (времени, физических сил, финансовых средств и т.д.)

- II. Показатели обеспеченности запасов и затрат источниками их формирования.

- III. Организационное обеспечение специальной оценки условий труда.

- Інвестиційні затрати

- Абсолютные затраты на альтернативы

- Аналіз відхилень від бюджету в умовах невизначеності

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине