Стратегічний аналіз формування активів підприємства

Завдання аналізу - визначити структуру джерел коштів, які використовуються для формування активів підприємства з метою встановлення оптимального співвідношення між ними.

Усі активи підприємства поділяють на три групи:

1) необоротні;

2) постійна частина оборотних активів;

3) змінна частина оборотних активів.

У зв’язку із залученням різних джерел фінансування до формування активів та співвідношення між ними, розрізняють три види політики з формування активів: консервативну, агресивну і компромісну.

Консервативна політика передбачає використання власного капіталу та залучених довгострокових зобов’язань для формування необоротних активів, постійної частини оборотних активів та Vi змінної частини оборотних активів. За рахунок короткострокових зобов’язань фінансується тільки половина змінної частини оборотних активів, якщо в цьому виникає потреба.

Рис. 8.1. Консервативна політика фінансування активів підприємства

Рис. 8.1. Консервативна політика фінансування активів підприємства

|

Перевагою цієї політики є мінімізація ризику нестачі коштів, оскільки короткострокові зобов’язання використовують у незначних обсягах для формування змінної частини оборотних активів. Суттєвими вадами застосування такого підходу у фінансуванні є дорожнеча та нераціональне використання ресурсів, пов’язані з неповним використанням довгострокового залученого капіталу та сплатою відсотків за кредитом в періоди, коли потреба у фінансуванні падає. На схемі (рис. 8.1) періоди недовикористання залученого капіталу заштриховані.

|

Сутність агресивної політики (див. рис. 8.2) полягає у тому, що власний капітал і довгострокові зобов’язання, які разом становлять постійні пасиви підприємства, використовуються тільки для формування необоротних активів. За рахунок короткострокових (поточних) зобов’язань фінансуються усі оборотні активи.

Перевагою цієї політики є найнижча вартість використання капіталу підприємства. Недоліком — високий ризик втрат та недостатності постійного капіталу.

|

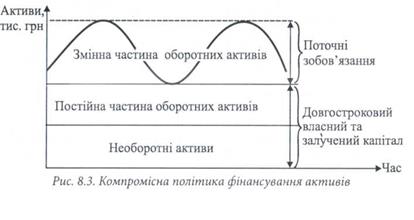

Компромісна політика - дозволяє досягти компромісу між вартістю капіталу та ризиком недостатності фінансових ресурсів.

Ця політика передбачає фінансування необоротних активів та постійної частини оборотних активів за рахунок довгострокових власних та залучених джерел коштів, а змінної частини оборотних активів

—за рахунок короткострокових (поточних) зобов’язань.

Питання для самоперевірки

1. Що таке ризик? Які джерела ризику? Чому ризик притаманний підприємницькій діяльності?

2. Які види ризику підприємницької діяльності Ви знаєте?

3. Яким чином ризики пов’язані із структурою капіталу підприємства?

4. Які критерії оптимізації структури капіталу Ви знаєте? Які з них найчастіше використовуються в діяльності українських підприємств? Чому?

5. У чому сутність ефекту фінансового важеля? За яких умов, на Вашу думку, доцільно визначати вплив фінансового важеля?

6. Що таке середньозважена вартість капіталу? Як її визначити?

7. Яким є рівень плати за користування власним капіталом приватного підприємця, пайового товариства, підприємства у формі товариства з обмеженою відповідальністю тощо?

8. Які Ви знаєте види політики формування активів підприємства? Яка з них видається Вам найбільш прийнятною?

Дата добавления: 2020-02-05; просмотров: 1024;

Поиск по сайту

Узнать еще

- Інституціональні аспекти участі національної економіки у міжнародних валютно-фінансових відносинах та формування безпеки національної економіки

- Інформаційна система спостереження та аналізу стану природи.

- Історія сучасного світу як предмет наукового аналізу.

- Історичні та політичні умови формування української народності та її культури.

- Абсорбційні оптичні методи аналізу

- Адитивний синтез кольору, схема синтезу, рівняння кольору, його аналіз

- Аналіз балансу підприємства

- Аналіз відхилень від бюджету в умовах невизначеності

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине