Аналіз відхилень від бюджету в умовах невизначеності

| Показники (параметри бізнесу) | Нижня межа | Базовезначення показника | Верхня межа |

| Ціна | |||

| Обсяг продажу І кварталу | |||

| Обсяг продажу II кварталу | |||

| Обсяг продажу III кварталу | |||

| Обсяг продажу IV кварталу | |||

| Змінні накладні витрати | |||

| Постійні накладні витрати | |||

| Змінні загальні витрати | |||

| Витрати на рекламу на квартал |

У 1разі використання четвертого методичного підходу — стратегічного підходу до аналізу відхилень фактичних даних від бюджету. Менеджер може розглядати стратегію підприємства у двох вимірах: як орієнтири стратегічної напрямленості та стратегічні позиції на підтримання конкретних переваг.

Орієнтири стратегічної напрямленості — це підвищення, підтримання досягнутого рівня, використання досягнень. Стратегічні позиції на підтримання конкретних переваг — це низький рівень витрат та диференціація продукції.

За цих вихідних положень розглянемо орієнтир менеджера підприємства на стратегію використання досягнень та стратегію розширення. Якщо підприємство орієнтується на стратегію використання досягнень (частково, підтримання досягнутого рівня), то менеджеру необхідно підтримати лідерство щодо витрат за таких вимог:

система контролю виконання бюджету є критичним фактором;

підприємство змушене «рахувати кожну гривню» своїх витрат і надходжень за детального встановлення причини відхилень від раніше передбачених;

метод, що рекомендується для контролю виконання бюджету, сконцентрований на управлінні рішенням (другий підхід у рамках класифікації, що використовується).

Якщо підприємство орієнтується на стратегію розширення, а отже і диверсифікацію продукції, то для менеджера рекомендації будуть іншими:

йому не доцільно рекомендувати застосовувати деталізовану систему контролю витрат з використанням факторного аналізу;

контроль виконання бюджету слід здійснювати за найпростішою схемою аналізу відхилень;

обґрунтованим у даному випадку буде використання менеджером третього методичного підходу, який базується на поданні параметрів бізнесу за допомогою інтервалів невизначеності.

Реальність (обґрунтованість) бюджету визначається величиною відхилень фактичних значень від запланованих. Чим ближчі фактичні і бюджетні значення показників, тим вища реальність бюджету.

Значні відхилення фактичних значень показників від бюджету свідчать про недосконале планування та неефективне використання ресурсів. Тому завдання як фінансових, так і не фінансових менеджерів — постійно переглядати бюджети і за необхідності їх коригувати, з тим щоб зберегти за ними контрольну роль. Бюджет на рік менеджери уточнюють кожного кварталу і чим не- стабільніші умови діяльності відділу чи підрозділу підприємства, тим частіше його коригують. Контроль виконання бюджетів, напрямлений на зменшення витрат, що досягається за рахунок поліпшення методів, аналізу, технологій виробництва та підвищення відповідальності працівників за виконання бюджету.

За умов, коли бюджет не відповідає вимогам реальності і перестає бути інструментом управління, його необхідно змінити. Бюджет коригується, коли відбуваються суттєві зміни у послідовності виконання робіт, у витратах або у підприємства з’являються нові конкуренти. Доцільно також змінити всі бюджети, якщо прогнозований обсяг продажу значною мірою відрізняється від фактичного.

З метою управління фінансами важливо визначати, коли і за яких умов починається віддача від вкладених коштів, що досягається за розрахунку точки беззбитковості, як елементу самоокупності. Продаж за межею точки беззбитковості є елементом самофінансування.

Розрахунок точки беззбитковості, її аналіз є основним аспектом фінансового управління постійними і змінними витратами та обсягом реалізованої продукції (товарів, робіт, послуг). Розрахунок точки беззбитковості дає змогу визначити, за якого обсягу продажу підприємство буде беззбитковим, тобто той обсяг продажу, нижче якого підприємство починає втрачати кошти.

Точка беззбитковості — це рівень фізичного обсягу продажу за заданої ціни протягом окремого періоду (місяць, квартал, рік), за рахунок якого підприємство покриває витрати. Дохід у підприємства виникає за точкою беззбитковості. Точка беззбитковості показує, за якого обсягу виробництва і реалізації продукції виручка від реалізації дорівнює витратам на виробництво. Для підприємства має сенс виробляти продукцію, якщо проект забезпечить виробництво і реалізацію товару в обсязі, що перевищує поріг беззбитковості, тільки тоді він починає приносити прибуток. За обсягу випуску продукції, що нижчий порога беззбитковості, підприємство зазнає збитків.

Точка беззбитковості розраховується за такою формулою:

де О — обсяг виробництва, за якого досягається беззбитковість;

Зпост — умовно-постійні затрати;

Ц — ціна одиниці продукції;

Ззм — змінні витрати у розрахунку на одиницю продукції.

Зміни, що постійно відбуваються у процесі різних видів діяльності, обумовлюють зміну і точки беззбитковості. Якщо відбулися зміни у структурі підприємства або в системі його фінансування, ця точка має бути знову розрахована. Управління фінансовими ресурсами на підприємстві потребує постійного аналізу точки беззбитковості, використовуючи такі методичні підходи для її розрахунку.

Приклад розрахунку точки беззбитковості. Вихідні дані: постійні (загальновиробничі) витрати становлять 60 млн грн у рік; змінні витрати на одиницю продукції (на матеріали, комплектуючі вироби, відрядна заробітна плата тощо) — близько 75 тис. грн, ціна одиниці продукції— 115 тис. грн.

Розрахунок точки беззбитковості (Тб) здійснюється за формулою:

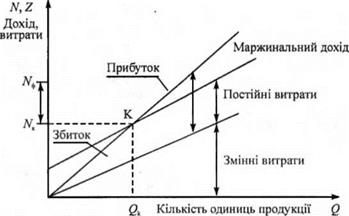

Відобразимо на графіку (рис. 11.8) взаємозв’язок показників обсягу виробництва, витрат і прибутку.

Рис. 11.8. Графік взаємозв’язку показників обсягу виробництва, витрат і прибутку

N — обсяг виробництва продукції у вартісному виразі;

Z— повна собівартість продукції (витрати на виробництво);

К — точка критичного обсягу виробництва;

Qk — критична кількість одиниць продукції;

Nk — критичний обсяг виручки (поріг рентабельності, точка беззбитковості);

Nф — фактичний обсяг виручки;

Ф — запас фінансової міцності (різниця між фактичною виручкою і порогом рентабельності).

Із графіка видно, що обсяг доходу, який перебуває між лініями змінних і загальної їх суми (постійні витрати плюс змінні), вище точки беззбитковості, являє собою прибуток.

Аналіз точки беззбитковості виготовлення продукції необхідний для: визначення критичного обсягу виробничої програми підприємства; оцінювання фінансового стану підприємства.

На точку беззбитковості та величину прибутку значною мірою впливає підвищення або зниження ціни продукції. Аналіз впливу цін має бути напрямлений на забезпечення необхідного прибутку.

Приклад 11.1.

Якщо ціна за одиницю продукції знизиласяна 2000 грн, тоді, щоб не відбулося зниженняприбутку, виникає потреба у збільшенні обсягу випуску продукції, що видно з такого розрахунку:

У нашому прикладі у разі зниження ціни точка беззбитковості становитиме 1579 од., тобто на 79 од. більше, ніж за первинного розрахунку.

Отже, аналіз беззбитковості дає змогу визначити:

обсяг продажу, який забезпечує покриття витрат і отримання необхідного прибутку;

залежність величини прибутку підприємства від змін ціни реалізації продукції (товарів, робіт, послуг), змінних та постійних витрат;

значення кожного виду продукції в покритті загальних витрат. Точка беззбитковості дає змогу розрахувати діапазон безпеки, що є одним із показників ризику. Чим менше значення резерву безпеки, тіш вищий ризику підприємства опинитись у зоні збитків.

Приклад 11.2.

Згідно з наведеними вище запланований обсяг продажу становить 195,5 млн грн (1700 одиниць за ціною 115 тис. грн). Звідси рівень резерву прибутковості (РРП) як частка від запланованого обсягу продажу становитиме:

У разі виробництва і збуту одночасно кількох видів продукції необхідно враховувати, що вони різняться за ціною, величиною змінних витрат, їх часткою в розподілі загальновиробничих витрат, тому точка беззбитковості буде залежати від частки кожного виду продукції у загальному обсязі продажу.

Алгоритм розрахунку беззбитковості при виробництві кількох видів продукції:

визначається частка кожного виду продукції у загальному обсязі продажу;

розраховується сумарний зважений дохід.

Приклад 11 3

Підприємство виготовляє продукцію А і Б. Необхідно визначити точки беззбитковості для виробництва кожного виду продукції. Дані для розрахунку точки беззбитковості випуску продукції двох видів наведені в табл. 11.7.

Таблиця 11.7

Дата добавления: 2021-12-14; просмотров: 735;

Поиск по сайту

Узнать еще

- III Підготовка галузей економіки (об'єктів господарювання) до роботи в умовах НС.

- V Підготовка до виконання робіт по відбудові економіки

- І ISO 26000 «Настанова по соціальній відповідальності»

- Індивідуальний стиль 1 глава

- Індивідуальний стиль 2 глава

- Індивідуальний стиль 3 глава

- Індивідуальний стиль 4 глава

- Індивідуальний стиль 5 глава

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине