Инвестиции, капитал, инвестиционная деятельность

Вопрос 1

Предметом курса является обоснование целесообразности осуществления крупных инвестиционных проектов, которые как правило реализуются с привлечением отечественного и иностранного банковского капитала.

Курс предполагает, что будут проанализированы все стороны социально-экономической жизни, связанные с проектом. Отсюда вытекают его специфические функциональные задачи, реализуемые в девяти видах анализа:

1. SWOT (силы, слабости, возможности и опасности, тест). SWOT предполагает на качественном уровне определить перспективность проекта.

2. Коммерческий анализ — предполагает выявление всех выгод от проекта, всех потерь и их единую стоимостную оценку.

Выгода — многоаспектная характеристика, включающая дополнительные денежные поступления, экономию ресурсов или социальный и экологический эффект.

3. Социальный анализ — выявляет все изменения, возникшие от проекта в социальной сфере и необходимую социальную компенсацию при внедрении проекта.

4. Экологический анализ — предусматривает экспертизу проекта с точки зрения экологии, выявления текущих и единовременных затрат на компенсацию вредных экологических воздействий.

5. Институциональный анализ — предполагает выявление необходимых дополнительных государственных структур и затрат на их содержание.

6. Анализ рисков— предполагает выявление единичных рисков, перевод их в стоимостное выражение, разработку мероприятий по профилактике, диверсификации рисков и оценку общего предельного риска, интегрирующего единичные.

7. Финансовый анализ — предполагает выявление выгоды проекта для собственника.

8. Экономический анализ — предполагает выявление выгоды от инвестиций для общества или отдельного региона.

9. Аудит — призван выявить недостатки и достоинства проекта с точки зрения его исполнения и предоставить для лиц, принимающих решения информацию, позволяющую рассмотреть и сравнить выгоды проекта с разных сторон.

Вопрос 2

Совет Министров Республики Беларусь принял постановление от 5 марта 1999 года N 326 "О совершенствовании методологии анализа, текущего и перспективного планирования и разработки бизнес-планов субъектов хозяйствования". В соответствии с постановлением разработаны: «Рекомендации по разработке бизнес-планов инвестиционных проектов», акцентирующие методику финансового анализа. Рекомендации согласованы с Министерством финансов и Государственным комитетом по науке и технологиям и утверждены Приказом Министерства экономики Республики Беларусь от 31 щмарта 1999 г. N 25.

Разработка и реализация инвестиционного проекта от первоначальной идеи до завершения проекта рекомендовано представлять в виде цикла, состоящего из четырех стадий: прединвестиционной, инвестиционной, эксплуатационной, ликвидационной.

· Прединвестиционная стадия включает следующие виды деятельности:

исследование рынков сбыта готовой продукции и их сегментов;

проработка возможных поставщиков оборудования и технологий, а также сырья, материалов и комплектующих изделий;

подготовка исходных данных, необходимых для выполнения финансово-экономических расчетов проекта;

определение схемы финансирования проекта;

поиск инвесторов.

Параллельно проводятся исследования по выбору технологий и оборудования, способных обеспечить выпуск конкурентоспособной продукции. На этом этапе анализируются предложения от поставщиков оборудования, обобщается информация о технических характеристиках, стоимости и условиях поставки производственного оборудования и технологий.

С учетом результатов маркетинговых исследований и предварительной выработки стратегии по применению технологий и оборудования осуществляется расчет объемов производства и продаж будущей продукции, затрат на ее выпуск и реализацию, определение объема инвестиций и выработка стратегии маркетинга. Прогнозируются альтернативные варианты реализации инвестиционного проекта, производится оценка их эффективности и степени риска с применением методов имитационного моделирования.

При проведении расчетов бизнес-плана инвестиционного проекта в полном объеме их результаты оформляются в виде Паспорта инвестиционного проекта или или Паспорта инвестиционного предложения.

На прединвестиционной стадии принимается окончательное решение (заказчиком, инвестором и т.д.) об инвестировании проекта.

·Инвестиционная стадия включает в себя инженерно-строительное и технологическое проектирование, строительство, приобретение оборудования и ввод проектируемого объекта в эксплуатацию.

·Эксплуатационная стадия предусматривает функционирование проекта. Она включает выполнение работ по социальному, экологическому финансово-экономическому оздоровлению объекта, модернизации, оборудования.

· На ликвидационной фазе осуществляется ликвидация или консервация объекта.

Вопрос 3

Структурно бизнес-план инвестиционных проектов согласно «Рекомендаций» включает двенадцать основных разделов и приложения.

1. Раздел "Резюме" Резюме отражает основную идею проекта и обобщает основные выводы и результаты по разделам бизнес-плана.

2. Раздел "Характеристика предприятия и стратегия его развития"

3. Раздел "Описание продукции (услуги)"

4. Раздел "Анализ рынков сбыта. Стратегия маркетинга"

5. Раздел "Производственный план"

6. Раздел "Организационный план"

7. Раздел "План реализации проекта"

8. Раздел "Инвестиционный план"

9. Раздел "Прогнозирование финансово-хозяйственной деятельности"

10. Раздел "Показатели эффективности проекта"

11. Раздел "Юридический план"

12. Раздел "Информация о разработчиках бизнес-плана"

Тема 2

Инвестиции, капитал, инвестиционная деятельность

Вопросы:

1. Сущность инвестиций

2. Трансформация инвестиции в капитал

3. Денежные потоки в предпринимательской деятельности

Вопрос 1

Для реализации проекта необходимы начальные ресурсы — инвестиции. По вступившему в силу с 09.10.01 Инвестиционному Кодексу Республики Беларусь, статья 1:

«Под инвестициями понимается любое имущество, включая денежные средства, ценные бумаги, оборудование, принадлежащее инвестору на праве собственности или ином вещном праве. и имущественные права, вкладываемые инвестором в объекты инвестиционной деятельности в целях получения прибыли (дохода) и (или) достижения иного значимого результата».

Таким образом, инвестиции включают финансовые и материальные ресурсы и нематериальные ценности, направляемые в предпринимательскую и другие виды деятельности с целью получения прибыли (дохода), социального и экологического эффекта.

Финансовые ресурсы — деньги, отвлеченные из оборота.

Материальные ресурсы — земля, здания, машины, материалы.

Нематериальные ценности:

1. лицензии на право вести определенный вид деятельности;

2. лицензии на право пользования ресурсами, том числе землей, водой, радиочастотами;

3. права на интеллектуальную собственность — товарные знаки, патенты, изобретения, ноу-хау.

Для реализации проекта необходимы инвестиции в производство и инфраструктуру. Как правило, затраты и проект рассматриваются в финансовом анализе, затраты в инфраструктуру — в социальном, экологическом и институциональном анализе.

Величина финансовых ресурсов определяется по номиналу.

Величина материальных ресурсов, связанных с недвижимостью землей определяется профессиональными оценками.

Величина нематериальных ценностей определяется расчетом и проверяется государственными органами.

Величина инвестиций, необходимых для реализации проекта, определяется суммированием стоимости долгосрочных, нематериальных и текущих активов.

Расчетная величина инвестиций дополнительно включает инвестиции на профилактику и диверсификацию риска и резерв для покрытия дефицита наличности. Дефицит наличности возникает в период освоения производства, когда выручка от реализации меньше издержек. В этом периоде проект является «злой собакой».

Вопрос 2

Собственник или по его поручению менеджер трансформирует инвестиции в капитал.

Инвестиции и капитал являются фермой существования активов.

Активы — любая собственность, имеющая стоимость.

Капитал (по Марксу) — самовозрастающая стоимость. На предприятии капиталом являются упорядоченные по структуре активы, используемые для производства товаров и услуг и обеспечивающие прибыль.

По функциональному назначению капитал предприятия делится на основной (долгосрочные активы), нематериальные (нематериальные активы) и оборотный (текущие активы).

Балансовая прибыль – прирост активов.

Чистая прибыль – прирост активов собственника после уплаты налогов.

Процесс трансформации инвестиций в капитал называется инвестиционной деятельностью предпринимателя.

Процесс использования капитала для получения прибыли называется текущей деятельностью предпринимателя.

Оценка эффективности инвестиционной и текущей деятельности обуславливает деление активов на инвестиции и капитал.

При оценке эффективности инвестиций мы определяем, насколько хорошо мы использовали наши ресурсы. При оценке эффективности капитала мы определяем, насколько хорошо используются активы в текущей деятельности предприятия для получения прибыли.

.

.

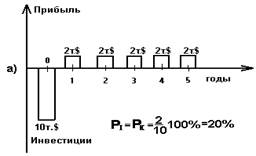

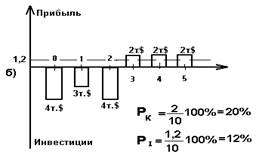

Рис.1Рентабельность капитала и инвестиций в различных вариантах инвестиционной деятельности.

Рис.1 Иллюстрируем разную эффективность инвестиций при одинаковой эффективности капитала. В варианте «а» вложено 10тыс. долларов. Начиная с первого года предприятие получает 2тыс. долларов прибыли. В этом случае рентабельность инвестиций и капитала совпадают и равны 20%. В варианте «б» предприятие получает прибыль начиная с третьего года. В этом случае рентабельность капитала также равна 20%. Рентабельность инвестиций (ресурсов) равна только 12%, поскольку прибыль, полученную за 3, 4, 5 годы для оценки эффективности использования ресурсов равную 6,0тыс. долларов мы распределяем на 5 лет использования ресурсов. Среднегодовая прибыль на 10тыс. долларов инвестиций составит 1,2тыс. долларов.

Величина инвестиций и величина книжного капитала по бухгалтерской отчетности одинакова. Величина инвестиций и величина рыночной стоимости капитала отличаются на «гудвил».

«GOODWILL” — особый вид нематериальных активов, создаваемый интеллектом предпринимателя. Например, при одинаковой балансовой стоимости двух коммерческих киосков дороже будет продан киоск, дающий большую прибыль.Дополнительную прибыль обеспечивает «гудвил».

При расчете величины инвестиций мы обычно определяем сколько ресурсов необходимо для создания капитала. При определении рыночной стоимости капитала, мы исходим из прибыли, которую он обеспечивает.

Вопрос 3

Для предпринимательской деятельности нам необходимы инвестиции для создания экономического объекта и инвестиции для создания и поддержания инфраструктуры. Инфраструктура включает дороги и другие коммуникации, социально-бытовые и экологические объекты.

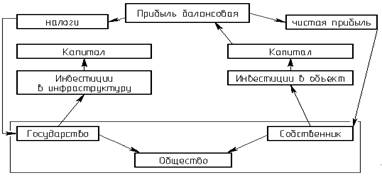

Рис.2Распределение балансовой прибыли в обществе

Инвестиции в объект осуществляет собственник. Инвестиции в инфраструктуру – государство. За свои инвестиции собственник получает чистую прибыль, а государство – налоги. Собственник и государство являются субъектами общества. Общество в целом получает прибыль балансовую.

В проектном анализе выделяются субъекты:

1. Общество;

2. Государство или регион;

3. Собственник.

В проектном анализе должна быть обеспечена выгода для всех субъектов – Парето-эффективность. Проектировщики должны доказать наличие Парето-эффективности.

Тема 3

Дата добавления: 2021-12-14; просмотров: 471;

Поиск по сайту

Узнать еще

- IV. Деятельность акционерного общества в интересах иных заинтересованных сторон и корпоративная социальная ответственность.

- IV. Познавательная деятельность учащихся в обучении.

- VI Производственная деятельность

- VI. 2. Воды суши и деятельность человека

- Административная деятельность органов внутренних дел.

- Административно- хозяйственная деятельность таможенных органов

- Аналитическая деятельность на предприятии.

- Аналитическая деятельность предприятия

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине