Логическая модель оценки эффективности инвестиций

Вопросы:

1. Проблемы оценки эффективности проекта

2. Способы устранения проблем эффективности

3. Идея показателей оценки эффективности

Вопрос 1

Инвестиционный проект реализуется для получения прибыли. Чем выше норма прибыли (рентабельности ), тем лучше проект.

При оценке рентабельности проекта мы встречаемся с затруднениями:

1. прибыль мы получаем не сразу, а после строительства объекта;

2. прибыль по годам может существенно меняться;

3. стоимость активов уменьшается в результате их износа;

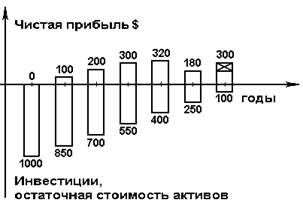

На рис.3 показано, как прибыль от инвестиций в 1000 долларов постепенно возрастает от 100 до 320 долларов, потом падает. Остаточная стоимость активов за шесть лет в результате износа уменьшилась на 150 долларов в год и к концу шестого года составила 100 долларов.

Рис.3 Динамика стоимостных показателей проекта

Определить норму прибыли в нашем примере затруднительно - эта проблема возникает каждый раз, когда мы хотим оценить эффективность проекта.

Вопрос 2

Для устранения возникшей проблемы мы уходим от прибыли, которую получаем в результате предпринимательской деятельности и ориентируемся на чистый доход.

Доход — любые поступления в денежной или натуральной форме.

Выручка от реализации представляет собой доход поставщиков и доход собственника, государства.

Чистый доход собственника — сумма чистой прибыли и амортизации.

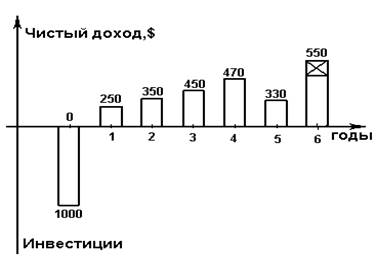

В чистый доход последнего года включается остаточная стоимость активов.

На рис.4 показан поток инвестиций и дохода. Крестиком в доходе последнего года показана остаточная стоимость активов.

Рис.4 Потоки инвестиций и дохода

Поток инвестиций или дохода называется денежным потоком (Cash Flow) и представляет ряд оттоков наличности (Output) и ряд притоков наличности (Input).

Следующий шаг: переход от потока к запасу. Нам неважно, какой доход мы получим в разные годы предпринимательской деятельности, а важно, какое богатство стало в конце, какой будет запас дохода.

Для общего богатства в конце мы не можем осуществлять простое сложение доходов, т. к. деньги, полученные раньше имеют большую привлекательность. Деньги, полученные за каждый год, приводим к концу расчетного периода по формуле сложных процентов. Производится капитализация дохода. Прибавляются начисленные сложные проценты.

FPr(t)=Prt*Rt(1+Ek)T-t

где, Prt – доход в t-год;

FPr(t) – доход t-года, пересчитанный на конец расчетного года;

t – текущий год;

T – расчетный период, включающий время строительства и использование экономического объекта;

— барьерная ставка, определяющая стоимость денег на рынке;

— барьерная ставка, определяющая стоимость денег на рынке;

Существует по крайней мере 3 рынка денег и на каждом 2 барьерные ставки.

Рынки денег:

1. общественный – банки;

2. криминальный – теневая экономика;

3. монопольный – крупные монополии;

Барьерная ставка существует для деятельной и бездеятельной собственности. На общественном рынке для бездеятельной собственности барьерная ставка принимается на уровне ставки платы по депозиту. Для деятельной собственности – на уровне ставки платы по кредиту.

Мы можем определить наше богатство к окончанию бизнеса суммируя капитализированные доходы за расчетный период.

Future Value Profit (запас дохода)

где, FVPr – запас дохода на конец расчетного периода.

Вопрос 3

При разработке показателей эффективности, мы, имея инвестиции и суммарный доход в конце расчетного периода определяем какой доход обеспечит инвестиции при темпе роста, равной барьерной ставке по формуле сложных процентов:

где, FVI – запас (стоимость) инвестиций на конец расчетного периода.

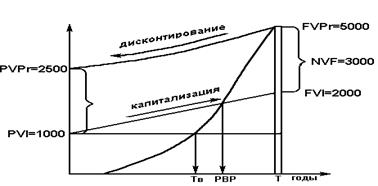

На рис.5 схематично показана динамика стоимости инвестиций от начала до конца расчетного периода.

За счет капитализации сложных процентов, начисленных по барьерной ставке, начальная величина инвестиций увеличивается до конечной величины (запаса) FVI=$2000. Динамика в стоимости дохода показана от нуля до запаса в конце расчетного периода FVPr = $5000.

Мы можем сказать, рост активов по барьерной ставке обеспечит массу активов в конце расчетного периода FVI=$2000.

Выигрыш в бизнесе NFV (Net Future Value) составит $3000.

NFV = FVPr – FVI =( $5000-$2000 )=$3000

Рис.5 Динамика инвестиций и дохода за расчетный

Период

По известной в статистике формуле можно определить темп роста активов в бизнесе:

RIRR = Reinvestment Internal Rate of Return

Мы можем определить первоначальную стоимость массы дохода путем дисконтирования.

Дисконтирование — буквально уменьшение счета. Это величина стоимости, которую мы получим в пересчете на начало расчетного периода. Данная операция — обратная капитализации.

,

,

где PVPr – Present Value Profit – чистая дисконтированная стоимость дохода или стоимость дохода на начало расчетного периода.

Экономическая сущность известного показателя NPV – Net Present Value (чистой дисконтированной стоимости) для многих остается «вещью в себе». Для расчета его величины будущую стоимость дохода на рис.5 необходимо дисконтировать (уменьшить счет). Путем дисконтирования определяется: «Cколько было бы необходимо иметь инвестиций, чтобы получить в конце расчетного периода $5000, если инвестиции будут расти темпом равным барьерной ставке общественно необходимой платой за использования денег как деятельной собственности».

Ставка дисконтирования используется как эквивалент общественно необходимого темпа роста активов (барьерная ставка) при пересчете величины инвестиций или дохода на начало расчетного периода.

Стоимость дохода на начало расчетного периода составит PVPr. = $2500. Теперь ясно, что вкладывая $1000 в бизнес инвестор имеет условную экономию инвестиций $1500. Эта экономия определяется как разность запаса доходов и инвестиций, определенных на начало расчетного периода по формуле:

NPV = PVPr - PVI

Чистая дисконтированная стоимость по экономической сущности представляет условную экономию инвестиций, обеспечиваемую повышенным темпом роста активов в бизнесе по сравнению стемпом обеспечиваемым барьерной ставкой.

На рис.5 можно видеть еще два важных показателя:

Тв – статический период возврата;

PBP – динамичный период возврата.

В точке Тв возвращаются вложенные инвестиции в размере $1000.

В точке РВР теже $1000 возвращаются выросшие по барьерной ставке.

Tема 4

Дата добавления: 2021-12-14; просмотров: 450;

Поиск по сайту

Узнать еще

- III. Взаимосвязь потребления, сбережений и инвестиций. Парадокс бережливости.

- III. Контроль эффективности

- III. Организационное обеспечение специальной оценки условий труда.

- III. Основная психофизиологическая проблема

- III.4. Геоэкологическая роль технического прогресса

- IV. Структурно-иерархическая модель личности Реймонда Кеттела

- IV.1.7. ПСИХОЛОГИЧЕСКАЯ ДИАГНОСТИКА И КОРРЕКЦИЯ ПРИ РАННЕМ ДЕТСКОМ АУТИЗМЕ

- Nord Stream и экологическая безопасность Балтийского моря

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине