Экономическая сущность налогов и их классификация

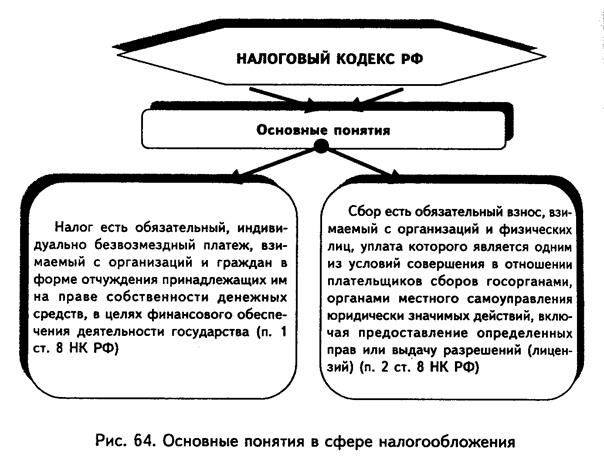

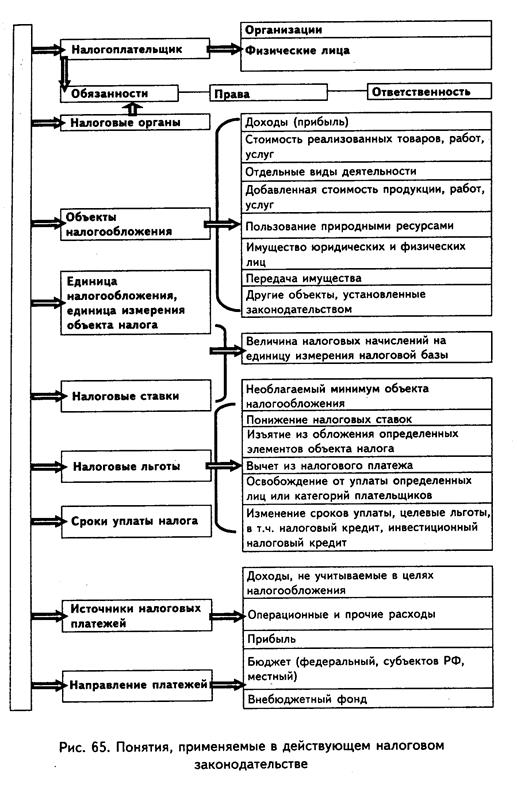

Как уже было сказано в предыдущей главе, главным доходом государства являются налоги. Источником налогов выступает новая стоимость, то есть национальный доход, созданный в производстве трудом, капиталом и природными ресурсами. Можно сказать, что налоги — это инструмент аккумулирования части новой стоимости, которая становится собственностью государства. Базовым нормативным актом в сфере налогообложения является Налоговый кодекс и в определенной части Закон РФ «Об основах налоговой системы РФ». В Налоговом кодексе сфор  мулированы основные понятия, применяемые в налоговом законодательстве (рис. 64). В соответствии с Налоговым кодексом РФ налог и сборы стали разными понятиями. Признаки налога и понятия, применяемые в действующем налоговом законодательстве, представлены на рис. 65.

мулированы основные понятия, применяемые в налоговом законодательстве (рис. 64). В соответствии с Налоговым кодексом РФ налог и сборы стали разными понятиями. Признаки налога и понятия, применяемые в действующем налоговом законодательстве, представлены на рис. 65.

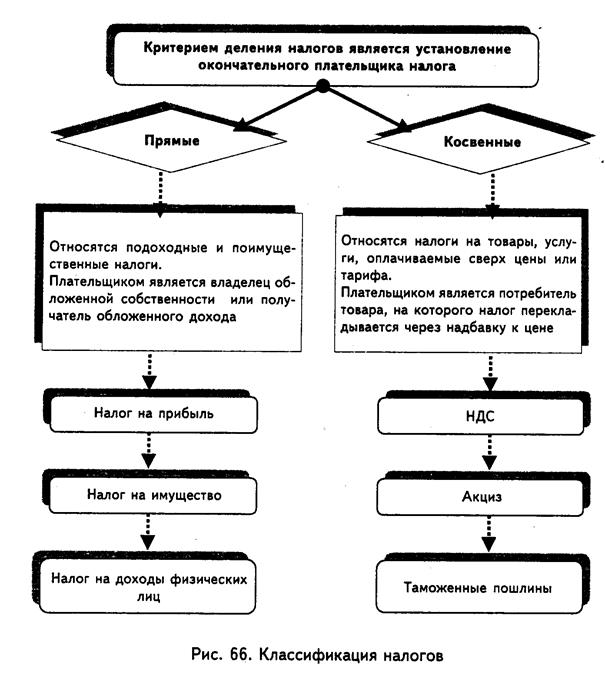

Состав налоговой системы разнообразен и включает множество налогов. В основу их классификации положены различные принципы. Так, по объектам обложенияналоги подразделяются на прямые и косвенные. Критерием деления налогов на прямые и косвенные является установление окончательного плательщика налога (рис. 66).

По источникам основные налоги можно разделить на группы (рис. 67).

Позитивные результаты функционирования российской налоговой системы позволяют обеспечивать государство значительными налоговыми поступлениями и дают возможность России активнее включиться в международные экономические связи. В то же время назрела потребность в серьезных изменениях налоговой системы в стране. Возможности изменения налогового режима отдельными локальными поправками в налоговое законодательство практически исчерпаны. Идет реформирование налоговой системы путем принятия новых глав Налогового кодекса Российской Федерации.

Налоговый кодекс Российской Федерации (далее — НК РФ) призван систематизировать и упорядочить всю налоговую законодательную базу, сделать налоговую систему более стабильной, понятной и предсказуемой на долгую перспективу, а также распределить налоговое бремя более равномерно и справедливо.

Дата добавления: 2021-12-14; просмотров: 508;

Поиск по сайту

Узнать еще

- Cбор государственных налогов с различных слоев населения

- I. СТРУКТУРА СОВРЕМЕННЫХ НАЛОГОВЫХ СИСТЕМ.

- I. Экономика и экономическая теория

- II Классификация САSЕ-средств

- II. Классификация документов

- II. НАЛОГОВАЯ СИСТЕМА В СОВРЕМЕННОЙ РОССИИ

- II. ЭКОНОМИЧЕСКАЯ ПОЛИТИКА, ее цели и виды. ФИАСКО ГОСУДАРСТВА

- II.4. Классификация нефтей и газов по их химическим и физическим свойствам

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине