Система показателей эффективности

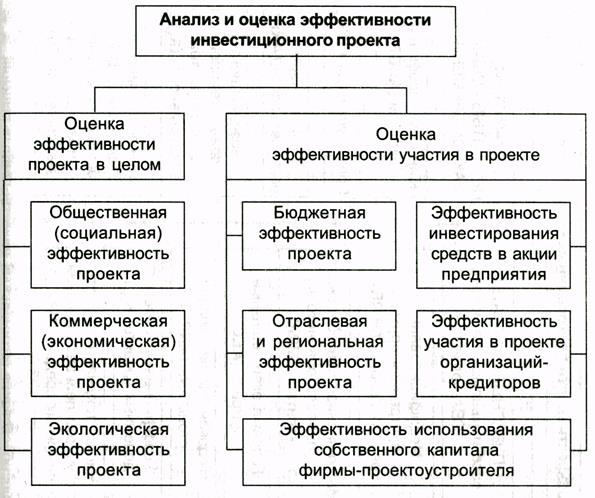

Для принятия оптимальных инвестиционных решений аналитикам необходимо оценить соответствующие показатели экономического эффекта и эффективности. В первом случае определяются абсолютные результативные показатели инвестиционной деятельности. В свою очередь эффективность долгосрочных инвестиций характеризуется системой относительных показателей, соизмеряющих полученный эффект с затратами инвестированного в проект капитала. На практике принято различать показатели общественной, экономической и экологической эффективности (проект рассматривается в качестве самостоятельного объекта исследований, в этом случае показатели рассчитываются в целом по конкретному варианту капиталовложений), бюджетной (оценка финансовых последствий реализации ИП для бюджетов различных уровней), финансовой (оценивается целесообразность инвестирования средств в акции предприятия и предоставления средств организациями-кредиторами), отраслевой и региональной (оценка участия в инвестиционной программе материнских и дочерних вертикально-интегрированных компаний, финансово-промышленных объединений) эффективности, а также показатели эффективности использования собственного капитала фирмой-проектоустроителем (рис. 1).

Рис. 1. Модули анализа и оценки эффективности инвестиционного проекта

В Методических рекомендациях по оценке эффективности инвестиционных проектов (вторая редакция) рекомендуется определять следующие виды эффективности ИП:

- эффективность ИП в целом;

- эффективность участия в проекте.

Эффективность ИП в целом оценивается с целью обеспечения его потенциальной привлекательности для возможных участников и поиска источников финансирования. Оценка эффективности ИП в целом включает: общественную (социально-экономическую) эффективность ИП и коммерческую эффективность ИП.

Показатели общественной (народно-хозяйственной) эффективности учитывают социально-экономические последствия осуществления ИП для общества в целом, в том числе как непосредственные результаты и затраты ИП, так и внешние затраты и результаты в смежных секторах экономики — экономические, экологические, социальные и иные внеэкономические эффекты.

Показатели коммерческой эффективности ИП учитывают экономические последствия его осуществления для непосредственного участника, реализующего ИП, в предположении, что он производит все необходимые для реализации проекта затраты и пользуется его результатами.

Эффективность участия в проекте определяется с целью проверки его реализуемости и обеспечения заинтересованности в ем для всех его участников. Эффективность участия в ИП включает следующие виды расчетов:

1. Эффективность участия в проекте предприятия, эффективность инвестирования в акции предприятия (эффективность для акционеров акционерных предприятий — участников ИП).

2. Эффективность участия в ИП структур более высокого порядка по отношению к предприятию, в том числе: региональная и народно-хозяйственная эффективность для отдельного региона и народного хозяйства, отраслевая эффективность — для отдельных отраслей народного хозяйства, финансово-промышленных групп, объединений предприятий и холдинговых структур.

3. Бюджетная эффективность ИП (эффективность участия государства в ИП с точки зрения расходов и доходов бюджетов всех уровней).

На практике встречается ситуация, когда фирма-проектоустроитель получает в различной форме государственную поддержку. В этом случае от разработчиков проекта требуется помимо экономической эффективности предоставить расчет показателей бюджетной эффективности. Экономические взаимоотношения между предприятием, осуществляющим инвестиционную деятельность, и государством в лице органов исполнительной власти различного уровня происходят через систему бюджетных поступлений и расходов. В табл. 4 представлены наиболее типичные потоки денежных средств и виды государственной поддержки.

Таблица 4. Отчисления в бюджеты различных уровней от реализации проекта и формы государственной поддержки

| (+) Бюджетные поступления — БП | (-) Бюджетные расходы — БР |

| 1. Налоговые платежи | 1. Налоговые отсрочки и льготы |

| 2. Платежи во внебюджетные фонды | 2. Инвестиционные кредиты |

| 3. Акцизы | 3. Бюджетные дотации в рамках регулирования социально ориентированной ценовой политики |

| 4. Пошлины и сборы | 4. Бюджетное финансирование |

| 5.Участие в финансировании социальных программ | 5. Гарантии (поручительства) органов исполнительной власти перед различными финансовыми институтами |

| 6. Прочие оттоки денежных средств в бюджет и внебюджетные фонды | 6. Прочие виды государственной поддержки |

Как показывает практика, наиболее предпочтительный для чиновников критерий бюджетной эффективности - это максимум суммы валовых поступлений в бюджеты различных уровней от реализации проекта (в сравнении с объемом платежей предприятия без проекта). С учетом разновременности возникновения поступлений и расходов бюджетный эффект от реализации проекта может быть представлен показателем чистой текущей стоимости по следующей формуле:

Положительная NPVE означает, что величина поступлений в бюджет превышает объем финансовой помощи предприятию со стороны государства. Вместе с дисконтированной суммой прочих (не связанных с реализацией проекта) оттоков денежных средств в бюджеты различных уровней полученное положительное значение NPVБ необходимо разделить на дисконтированную величину бюджетных платежей предприятия без капиталовложений за срок, равный планируемому сроку реализации инвестиционного проекта. Если в процессе анализа мы получим результат, превышающий единицу, то с экономической точки зрения государству выгодно поддерживать данный вариант капиталовложений.

Выводы

В настоящее время сложился круг показателей эффективности инвестиционных проектов, которые являются общепринятыми и используются наиболее часто. В основном все они являются дисконтируемыми, то есть используют временную оценку стоимости денег.

Расчет коэффициентов приведения в практике оценки инвестиционных проектов производится на основании ставки сравнения [discount rate]. Смысл этого показателя заключается в измерении темпа снижения ценности денежных ресурсов с течением времени.

Существует два основных подхода к определению ставки сравнения: расчет по специальному алгоритму и использование готовых измерителей. Среди расчетных алгоритмов ставки сравнения наиболее логичным является средневзвешенная стоимость капитала (WACC). Стоимость капитала определяется как средневзвешенная величина стоимости собственного и заемного капитала.

Наиболее адекватными «готовыми измерителями», которые могут быть использованы в качестве ставки сравнения, являются фактическая рентабельность капитала компании, сложившийся на текущий момент уровень доходности капитала (доходность по ценным бумагам или депозитным вкладам), доходность альтернативных проектов.

Показатели эффективности инвестиций позволяют определить эффективность вложения средств в тот или иной проект. При анализе инвестиционных проектов используются следующие показатели эффективности инвестиций:

- период (срок) окупаемости, РР (payback period);

- дисконтированный период окупаемости, DBP (discounted payback period);

- период возврата заемных средств, RP (repayment period);

- чистый доход, NV (net value);

- чистый дисконтированный (приведенный) доход (денежный поток), чистая приведенная стоимость, NPV (net present value);

- внутренняя норма доходности (рентабельности), норма возврата инвестиций, IRR (internal rate of return);

- индекс прибыльности, индекс рентабельности, индекс доходности, PI (profitability index);

- средняя норма рентабельности, ARR (average rate of return);

- модифицированная внутренняя норма рентабельности, MIRR (modified internal rate of return);

- точка безубыточности проекта, ВЕР (break even point);

- коэффициент покрытия ссудной задолженности, DCR (debt cover ratio);

- потребность в дополнительном финансировании;

- потребность в дополнительном финансировании с учетом дисконта.

Вопросы для самоконтроля

1. Как основные подходы используются для определения ставки сравнения при оценке инвестиционного проекта?

2. Опишите методику определения средневзвешенной стоимости капитала?

3. Охарактеризуйте показатели срока окупаемости и дисконтированного срока окупаемости проекта.

4. Охарактеризуйте показатели чистого дохода и дисконтированного чистого дохода проекта.

5. Охарактеризуйте показатели средней нормы рентабельности и индекса доходности проекта.

6. Охарактеризуйте показатель внутренней нормы рентабельности и модрфицированной внутренней нормы рентабельности проекта.

7. Какие основные ошибки происходят при расчете эффективности инвестиционного проекта?

8. Опишите систему показателей эффективности инвестиционного проекта.

Дата добавления: 2021-04-21; просмотров: 631;

Поиск по сайту

Узнать еще

- Altium Designer (Protel) - сквозная система проектирования печатных плат

- B). Система относительных координат.

- DSM — система классификации Американской психиатрической ассоциации

- II. НАЛОГОВАЯ СИСТЕМА В СОВРЕМЕННОЙ РОССИИ

- II. Научность, систематичность и последовательность обучения.

- III. Контроль эффективности

- Єдина державна система цивільної оборони населення та територій

- Ідеальна центрована оптична система

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине