Методика анализа хозяйственной деятельности

Метод АХД предусматривает использование ряда конкретных методик аналитического исследования, т.е. совокупности способов, правил наиболее целесообразного выполнения какой-либо работы.

В экономическом анализе методика — это совокупность аналитических способов и правил исследования экономических явлений и процессов хозяйственной деятельности, подчиненных достижению цели анализа.

Различают общую и частные методики анализа.

Общая методика — это система исследования, которая в одинаковой мере используется при изучении различных объектов экономического анализа в различных отраслях экономики. Частные методики конкретизируют общую методику применительно к определенным отраслям экономики, типам производства, объектам исследования, видам анализа.

Любая методика анализа представляет собой указания или методологические советы относительно выполнения аналитического исследования. Она содержит:

а) формулировку задач и целей анализа;

б) объекты анализа;

в) системы показателей, с помощью которых будет исследоваться каждый объект анализа;

г) советы относительно последовательности и периодичности

проведения аналитического исследования;

|

|

д) описание способов и методики исследования изучаемых объектов;

е) источники данных, на основании которых производится анализ;

ж) указания по организации анализа (какие лица, службы будут

проводить отдельные части исследования);

з) технические средства, которые целесообразно использовать для

аналитической обработки информации;

к) порядок оформления результатов анализа;

л) перечень пользователей результатов анализа.

Более подробно рассмотрим два элемента методики АХД:

§ последовательность выполнения аналитической работы;

§ способы исследования изучаемых объектов.

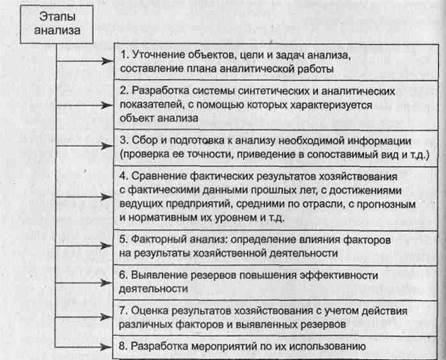

Комплексный АХД предусматривает следующие этапы:

Такая последовательность выполнения аналитических исследований наиболее целесообразна с точки зрения теории и практики АХД.

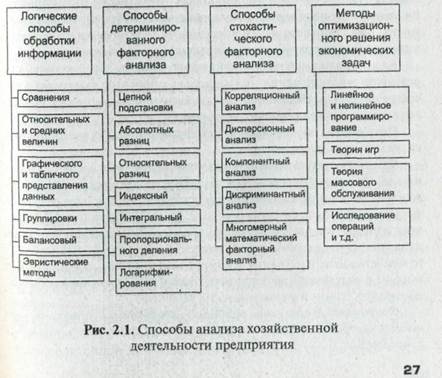

Важнейшим элементом методики АХД являются технические приемы и способы анализа (инструментарий анализа).

В АХД используется множество различных способов (рис. 2.1). Среди них можно выделить:

традиционные логические способы, которые широко применяются и в других дисциплинах для обработки и изучения информации (сравнение, графический способ, балансовый, средних и относительных величин, аналитических группировок, эвристические методы решения экономических задач на основании интуиции, прошлого опыта, экспертных оценок специалистов и др.);

для изучения влияния факторов на результаты хозяйствования и подсчета резервов применяются такие способы, как цепные подстановки, абсолютные и относительные разницы, интегральный метод, корреляционный, компонентный, методы линейного, выпуклого программирования, теория массового обслуживания, теория игр, исследования операций и др. Применение тех или иных способов зависит от цели и глубины анализа, объекта исследования, технических возможностей выполнения расчетов и т.д.

Совершенствование инструментария научного исследования имеет очень большое значение и является основой успеха и эффективности аналитической работы. Чем глубже постигается сущность изуча-

|

емых явлений, тем более точные методы исследования требуются. Это характерно для всех наук. За последние годы методики исследования во всех отраслях науки стали более совершенными. Важным приобретением экономической науки является использование математических методов в экономическом исследовании, что делает анализ более глубоким и комплексным.

В дальнейшем будут более подробно рассмотрены все технические способы анализа: их сущность, назначение, сфера применения, процедуры расчетов и т.д.

Дата добавления: 2016-10-18; просмотров: 4018;

Поиск по сайту

Узнать еще

- I. ОСОБЕННОСТИ ДЕЛОВОГО И ЛИЧНОСТНОГО ОБЩЕНИЯ В СОВМЕСТНОЙ ДЕЯТЕЛЬНОСТИ

- II. Начало политической деятельности Ганди. Первая кампания гражданского неповиновения

- III и IV нейроны слухового пути. Третьи и четвертые нейроны слухового проводящего пути. Ядра слухового анализатора. Признаки поражения слухового пути.

- III. Формирование личности посредством профориентации и организации досуговой деятельности.

- IV. Обеспечение деятельности отдела по делам ГОЧС и ВМР

- V Патопсихологическое – при нарушении целостности мозга происходит нарушение психической деятельности

- І. Анализаторы І сигнальной системы

- ІІ. Анализаторы ІІ сигнальной системы

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине