Раздел II. Организация и технология функционирования автоматизированных информационных систем бухгалтерского учета

Глава 3. Организация системы счетов бухгалтерского учета и справочников в АИС-БУ

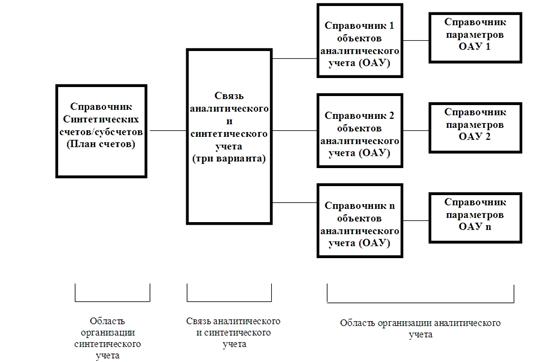

Модель системы бухгалтерских счетов в АИС-БУ

Основой любой компьютерной системы бухгалтерского учета является модель системы счетов. Модель системы счетов – это порядок построения и интерпретации всех синтетических и аналитических счетов, применяемых пользователем и обрабатываемых программой.

Модель системы счетов в компьютерном учете можно представить в виде, представленном на рис.3.1. Она включает систему синтетических счетов, систему аналитических счетов и связи между ними. Модели системы счетов, реализуемые в программном обеспечении АИС-БУ, различны. Они проявляются в построении систем синтетических и аналитических счетов, способах организации связей между ними, а также в порядке интерпретации счетов при их обработке.

| Рис. 3.1. Организация системы счетов в АИС-БУ |

Различия в построении систем синтетических счетов определяются составом их характеристик, прописываемых в плане счетов, а также структурой и сервисными возможностями работы со справочником счетов.

Различия в организации системы аналитических счетов проявляются в использовании разных моделей организации аналитического учета, составе и структуре справочников объектов аналитического учета, в подходах к их типизации и способах использования аппарата параметров аналитических счетов. Параметры счетов, хотя и выделены на схеме, но применяется далеко не во всех системах автоматизации учета.

Взаимосвязь синтетических и аналитических счетов в различных программах также реализуется по-разному и во многом зависит от используемой модели организации аналитического учета.

Модель системы счетов во многом определяет возможности используемого программного обеспечения и налагаемые им ограничения. Поэтому бухгалтер должен понимать, как в современных системах автоматизации учета реализуются основополагающие элементы методологии бухгалтерского учета.

Дата добавления: 2016-09-06; просмотров: 3741;

Поиск по сайту

Узнать еще

- Arthropoda. Клещи. Систематика. Морфология. Медицинское значение.

- Arthropoda. Паукообразные. Систематика. Географическое распространение. Морфология. Скорпионы. Пауки. Медицинское значение.

- Arthropoda..Систематика.Насекомые.Морфология.Классификация.Медицинское значение.

- Arthropoda.Систематика.Блохи.Виды блох.Географическое распространение.Морфология,развитие,патогенное действие.Медицинское и эпидемиологическое значение.Меры борьбы.

- Arthropoda.Систематика.Мошки,мокрецы,слепни,оводы.Географическое распространение.Морфология,развитие,патогенное действие.Медицинское значение,меры борьбы.

- Arthropoda.Систематика.Тараканы и мухи.Географическое распространение.Основные представители.Морфология,развитие,патогенное действие.Медицинское знаение.Меры борьбы.

- Cимпатическая нервная система. Центральный и периферический отдел симпатической нервной системы.

- Cистеми числення і способи переведення чисел із однієї системи числення в іншу

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине