Развернутая классификация АИС-БУ

Развернутая классификация базируется на множестве самых разнообразных признаков. В их числе: степень охвата задач учета, концепция построения информационной модели бухгалтерского учета, способ построения программной системы, возможность расширения состава базовых учетных функций, порядок распространения и тиражирования, программно-аппаратная платформа системы и др.

Среди них выделяются три базовых признака, которые определяют различия в концепциях построения ПО АИС-БУ. К ним относятся: концепция построения информационной модели бухгалтерского учета, способ построения программной системы и возможность расширения состава ее базовых учетных функций.

Степень охвата учетных функций. Этот признак характеризует состав учетных задач, решаемых системой. В этой связи программные средства АИС-БУ подразделяются на системы автоматизации отдельных разделов бухгалтерского учета; системы частичной автоматизации бухгалтерского учета; системы комплексной автоматизации бухгалтерского учета; системы автоматизации бухгалтерского учета, интегрированные с функциями оперативного учета; системы автоматизации бухгалтерского учета корпоративных систем управления экономическим объектом.

Системы автоматизации отдельных разделов бухгалтерского учета. Такие системы были характерны для начального этапа компьютеризации учета, но и сейчас некоторые из фирм предлагают программные продукты автоматизации локальных разделов учета. Чаще всего разработчики специализируются на создании и распространении систем автоматизации складского учета, учета труда и заработной платы и др. Такие программы находят спрос и часто используются совместно с другими, прежде всего с системами сводного учета. Их разработчики включают в них специальные инструменты, позволяющие экспортировать данные в другие учетные программы для дальнейшей обработки.

Например, программа "ФОЛИО WinСклад" фирмы "ФОЛИО" предназначена для решения задач оперативного учета всех видов движения товарно-материальных ценностей, расчетов с поставщиками и покупателями. Она позволяет формировать проводки для их передачи и последующей обработки в таких популярных программах, как "1С: Бухгалтерия", "Турбо-Бухгалтер", Инфо-бухгалтер" и др.

Разработки фирмы Компьютер-Сервис" учитывают специфику работы складов в различных сферах. Этой фирмой выпущены программы: "Торговый склад", "Промышленный склад", "Книжный склад" и т.д. Они также позволяют выполнять обмен данными с наиболее распространенными программами для ведения бухгалтерского учета: "1С: Бухгалтерия", "Турбо-Бухгалтер", Инфо-бухгалтер", "Парус", "Янус" и др.

Системы частичной автоматизации бухгалтерского учета. Эти программы ориентированы в основном на реализацию сводного стоимостного учета на основе бухгалтерских проводок и несложного аналитического учета. Они позволяют организовать завершенную технологию автоматизированного ведения бухгалтерского учета от первичного документа до получения стандартной отчетности. Однако отсутствие функций количественного учета не позволяет полноценно автоматизировать целый ряд расчетов, требующих натуральных показателей, таких как оценка себестоимости отпущенных в производство материалов и выпущенной продукции, расчет износа и переоценка основных средств.

В качестве примера можно указать на программу "Главный бухгалтер" фирмы "Паритет-Софт". Она позволяет формировать и печатать большой перечень первичных документов, вводить проводки, получать сводные бухгалтерские итоги, большой перечень выходных форм, формировать стандартную отчетность. С ее помощью можно вести несложный стоимостной аналитический учет. Однако отсутствие функций натурального учета не позволяет в полной мере решать задачи учета товарно-материальных ценностей, калькуляции себестоимости, учета основных средств и нематериальных активов. Не поддерживаются здесь и функции учета труда и заработной платы. Для решения этих задач следует использовать другие программы.

Системы комплексной автоматизации бухгалтерского учета. Такие системы потенциально способны решать любые задачи по всем разделам бухгалтерского учета. Однако это не означает, что в них изначально реализована возможность решать все задачи бухгалтерского учета без исключения. Часто для решения задач конкретного предприятия эти системы нуждаются в дополнительной настройке.

Например, с помощью профессиональной версии программы "1С: Бухгалтерия 7.7" потенциально можно решать любые задачи бухгалтерского учета. Однако ее типовая конфигурация, входящая в комплект поставки, определяет некоторую обобщенную модель бухгалтерского учета, которая может не полностью устраивать всех, без исключения пользователей. Если типовая конфигурация не устраивает того или иного пользователя он может реконфигурировать программу для полного соответствия своим потребностям. Если такую реконфигурацию не выполнить, то нужно либо привести методологию учета на предприятии в соответствие с методологией, реализованной в типовой конфигурации, либо часть функций по обработке учетной информации выполнять вручную или с помощью других программных средств. Затем полученные результаты в виде готовых проводок вводить в информационную базу программы для получения с ее помощью бухгалтерских итогов и составления отчетности. При этом, отступление от заложенной в типовую конфигурацию методологии может привести к тому, что часть отчетных форм также придется составлять вручную.

То же самое касается и многих других программ, например, таких как "Турбо-Бухгалтер", "Инфо-Бухгалтер", "Финансы без проблем" и др. Их также можно настроить на решение практически любых задач бухгалтерского учета и если этого не сделать, то часть работ придется выполнять вручную. Следует отметить, что подобная настройка весьма трудоемка и часто требует профессиональных знаний и навыков специалистов по использованию вычислительной техники.

Не все системы комплексной автоматизации бухгалтерского учета можно настроить на решение любых задач, как перечисленные выше программы. В этом случае пользователь должен принять предлагаемую программой (программным комплексом) методологию и ограничиться теми возможностями, которые имеются в системе. Недостающие же функции придется выполнять вручную или с помощью вспомогательных программных средств. Впрочем, большинство наиболее широко распространенных систем автоматизации хорошо продуманы и включают функциональность, достаточную для решения важнейших задач бухгалтерского учета и позволяют вести его в комплексе.

С другой стороны, часть функций, реализованных в системе комплексной автоматизации бухгалтерского учета, а иногда и целые модули могут быть не востребованы пользователями в силу отраслевой специфики и особенностей ведения учета на конкретном экономическом объекте. Поэтому следует говорить лишь о потенциальной возможности решения всех задач бухгалтерского учета на основе той или иной системы данного класса.

Говоря о системе комплексной автоматизации бухгалтерского учета, будем подразумевать систему, созданную одной фирмой-производителем. Она может включать одну программу или набор программ, предназначенных для решения задач по основным разделам бухгалтерского учета. Из набора программ пользователь волен выбрать только ту их часть, которая его интересует. Например, только программы для ведения сводного учета, учета основных средств, банковских и кассовых операций. Если это одна программа, то можно использовать только часть ее возможностей. В этом случае, созданная на основе комплексной системы автоматизации АИС-БУ, может оказаться не полностью автоматизированной.

С другой стороны, в АИС-БУ предприятия могут быть использованы программы различных производителей. Однако обычно этого стараются избегать, поскольку могут возникнуть проблемы состыковки программ разработанных разными фирмами.

Следует также отметить, что если система комплексной автоматизации бухгалтерского учета состоит из набора модулей, то модуль сводного учета, рассматриваемый сам по себе, является системой частичной автоматизации, а автономно эксплуатируемые модули для ведения иных разделов учета – системами автоматизации отдельных разделов бухгалтерского учета.

Системы автоматизации бухгалтерского учета, интегрированные с функциями оперативного учета. Эти системы, обладая всеми возможностями предыдущей группы, является ступенью к программам следующего класса – корпоративным информационным системам управления. Многие системы автоматизации изначально создавались исключительно для решения задач бухгалтерского учета. По мере развития в них включали задачи автоматизации управления других подразделений хозяйствующих субъектов и, прежде всего, таких, в которых возникает первичная информация: склада, цеха, отдела снабжения, отдела сбыта и т.п. Таким образом, помимо задач бухгалтерского учета стали автоматизироваться задачи оперативного управления. Такие системы в настоящее время представлены достаточно широко.

Например, программы "1С: Бухгалтерия" и "1С: Торговля и Склад", рассматриваемые в комплексе, являются системой автоматизации бухгалтерского учета, интегрированной с функциями оперативного учета, в то время как сама по себе "1С: Бухгалтерия" является системой комплексной автоматизации бухгалтерского учета. Система "БЭСТ-4" фирмы "Интеллект-сервис", рассматриваемая как единое целое, также является системой автоматизации бухгалтерского учета, интегрированной с функциями оперативного учета, поскольку помимо обработки бухгалтерской информации позволяет решать задачи складского учета, управления закупками и продажами, взаимодействия с интеллектуальными кассовыми аппаратами и т.д. В то же время, если выделить из нее только набор модулей, предназначенных для ведения бухгалтерского учета, то его следует считать системой комплексной автоматизации бухгалтерского учета.

Часто в одной АИС могут использоваться продукты разных производителей: система автоматизации оперативного учета одного разработчика и система автоматизации бухгалтерии другой фирмы.

Системы автоматизации бухгалтерского учета корпоративных информационных систем управления экономическим объектом. В основе такого рода систем лежит технология комплексного управления бизнесом организации. Они ориентированы на управляющих, менеджеров, бухгалтеров и другой управленческий персонал. Именно поэтому их и называют корпоративные информационные системы управления (КИС). Бухгалтерская подсистема рассматривается здесь как составляющая общей системы управления и функционирует согласованно с подсистемами планирования, оперативного учета, делопроизводства и т.д.

Прототип таких систем в России и странах СНГ – автоматизированные системы управления (АСУ), созданные на больших ЭВМ (ЕС ЭВМ) и получившие распространение в 70-80 годах.. Однако в настоящее время технологические решения таких систем соответствуют новой программно-технической базе, а организационно-методологическое обеспечение – новым экономическим условиям – рыночной экономике, которая, в отличие от плановой, требует решения совсем иного спектра функциональных задач.

Появление персональных компьютеров на территории бывшего СССР сначала резко затормозило разработку корпоративных систем управления финансами и бизнесом и на первый план вышли задачи автоматизации бухгалтерского и оперативного учета. Однако вскоре стало ясно, что учет – это только одна из функций управления, и для эффективной работы организации, возможности извлечения максимальной прибыли от деятельности необходимо автоматизировать и другие функции управления. Кроме того, многие организации начинали свою деятельность с небольших офисов, но потом расширились, обзавелись удаленными филиалами. Управлять деятельностью корпорации без автоматизации всех сторон деятельности стало затруднительно. Появился спрос, и началось создание крупных информационных систем на новой компьютерной инфраструктуре и организационно-методической базе. Создание таких систем требует проведения модернизации всей системы управления на базе внедрения корпоративных стандартов – соглашений о единых правилах организации технологии управления.

По своим функциям бухгалтерская составляющая в корпоративных системах аналогична классу система комплексной автоматизации бухгалтерского учета, но здесь добавляются проблемы взаимодействия с другими функциональными подсистемами.

Решение задач учета в КИС интегрировано с задачами всех других подсистем управления: технологической подготовки производства, планирования, оперативного управления, управления маркетингом, делопроизводством и т.д. Информация бухгалтерского учета доступна любой подсистеме, которая нуждается в ней, но и сама бухгалтерия при решении своих задач использует информацию других подсистем.

Например, программный комплекс "Галактика" (разработка корпорации "Галактика"), включает около 40 модулей, обеспечивающих решение задач технологической подготовки производства, планирования, оперативного управления, управления маркетингом, делопроизводством, бухгалтерского учета и т.д. Из них чисто бухгалтерскими являются только 5 модулей. При этом большая часть информации, обрабатываемой ими, вводится в модулях других подсистем. Поэтому, назначение бухгалтерских модулей состоит, большей частью, в том, чтобы с той или иной степенью автоматизации порождать и обрабатывать проводки по данным первичных документов, вводимых в подсистемах других контуров управления, формировать бухгалтерские итоги и стандартную отчетность. Важно отметить и то, что здесь большинство необходимых для управления показателей может быть получено вообще без использования модулей бухгалтерского контура, что в большинстве других программных средств часто просто невозможно.

Западные КИС, таких как R/3 фирмы SAP AG, Oracle Applications фирмы Oracle, Concorde XAL фирмы Columbus и т.д., включают еще больше подсистем. Обычно они несут в себе строго отработанную и довольно жесткую схему организации бизнеса, позволяющую оптимизировать управление фирмой (корпорацией) на основе общепризнанных мировых стандартов ERP (Enterprise Resource Planning) и более современных. Однако говорить о возможности повсеместного применения в России этих стандартов в силу ряда причин пока не приходится. Имеются и существенные различия в методологии ведения бухгалтерского учета по западным и российским стандартам. И, наконец, цены этих западных разработок непомерно велики для большинства российских предприятий. Поэтому в России и странах СНГ они пока не получили широкого распространения.

Приведенная классификация по критерию охвата учетных функций дает лишь общие ориентиры при выборе программных продуктов. Оценка систем по функциональной полноте предполагает не только изучение состава имеющихся модулей по интересующим разделам учета, но и анализ конкретного состава задач, решаемых каждым из них. Именно здесь требования пользователей достаточно субъективны – всем нужны разные задачи, например одним при расчете заработной платы необходимо учитывать северные надбавки, другим нет. Однако отсутствие средств поддержки решения той или иной задачи в конкретной программной системе совсем не означает, что она не пригодна для данного предприятия. Дело в том, что многие программные продукты могут быть дополнены недостающими функциями либо самим пользователем, либо специалистами по внедрению, либо самим разработчиком. Таким образом, пользователю нужно вначале определиться с классом системы, выделенным по степени охвата учетных функций, далее выяснить конкретный набор решаемых задач, и, если какие-либо задачи отсутствуют, изучить возможности расширения функциональности.

Следующие три классификационных признака являются базовыми, поскольку именно они определяют различия в концепциях построения АИС-БУ.

Концепция построения информационной модели учета. В программном обеспечении бухгалтерского учета реализуются две основные модели представления учетных данных, отражающие разные подходы к построению программ: унифицированная модель учетных данных и специализированные модели данных отдельных участков учета.

Унифицированная модель учетных данных. Первый подход исходит из того, что вся бухгалтерская информация может быть унифицирована и представлена в виде единого массива стандартных бухгалтерских записей, основой которого являются простые либо расширенные проводки. Такой подход был предложен еще в 60-х годах Алаховым Б.В., но так и не был реализован на больших ЭВМ. Только с появлением персональных компьютеров эта идея была воплощена во многих программах. Например, таких, как: "1С: Бухгалтерия" фирмы "1С", "Турбо Бухгалтер" фирмы "ДИЦ", "Интегратор" фирмы "Инфософт", семействе программ "Лука" фирмы "Плюс-Микро", разработках корпорации "Парус", "Инфо-Бухгалтер" фирмы "Информатик" и многих других.

Специализированные модели данных отдельных участков учета. Второй подход предполагает специализированное представление данных отдельных участков учета в соответствии с потребностями решаемых задач. Он был вызван созданием комплексных систем автоматизации учета и корпоративных информационных систем. Комплексная автоматизация процессов управления организацией предполагает интеграцию обработки данных бухгалтерского, оперативно-технического учета и других функциональных подсистем управления на основе единой базы данных. Использование единой базы данных для решения задач разных подсистем не позволяет всю учетную информацию вписать в шаблон бухгалтерских проводок. Поэтому формирование информационной базы стало рассматриваться с позиций разделения функций по участкам учета с выделением отдельных задач конкретных подсистем и наиболее полным отражением специфики их документооборота. Такой подход также не нов. Возник он в 70-е годы и был связан с созданием АСУ. Он стал основой большого числа современных компьютерных систем учета. Типичными представителями данного класса являются, например, разработки корпорации "Галактика", фирм "Авэр", "Интеллект-Сервис", "Омега" и т.д.

Способ построения программной системы. Различия в концепции построения информационной модели учета определяют и способы построения пакетов программ. В этой связи можно выделить: системы, построенные на основе единого программного ядра и комплексы специализированных программных модулей.

Системы, построенные на основе единого программного ядра. Такие системы предполагают наличие центрального (головного) программного модуля, интегрирующего основные функции обработки учетной информации. Функционирование этого модуля основано на унифицированной модели представления учетной информации, основой которой является расширенная проводка. Это позволяет реализовать не только функции синтетического (сводного) учета, но функции аналитического учета, включая учет в натуральных показателях, а также учет в иностранной валюте. Помимо головного модуля в систему могут входить вспомогательные модули, которые не вписываются в концепцию расширенной проводки, как, например, учет труда и заработной платы, складкой учет и пр.

Взаимодействие между центральным и вспомогательными модулями идет только по вертикали. Горизонтальная связь между вспомогательными модулями обычно отсутствует. В конкретной АИС-БУ центральный (головной) модуль и вспомогательные модули могут быть одного или разных производителей. Таким образом, в последнем случае система строится из программных модулей разных производителей и центральное место в ней занимает головной бухгалтерский модуль.

К данной группе относятся, например, разработки фирм "Инфин" и "Парус", система "Интегратор" фирмы "Инфософт", "1С: Бухгалтерия", "Турбо Бухгалтер" фирмы "ДИЦ", "Инфо-Бухгалтер" фирмы "Информатик", "Финансы без проблем" фирмы "Хакерс Дизайн" и т.д.

Следует отметить, что целостная АИС-БУ может строиться как на основе набора основного и вспомогательных модулей, так и на основе одной единственной программы. Например, программы "Турбо Бухгалтер" и "Финансы без проблем" могут быть настроены на решение практически любых задач, не только бухгалтерского, но и оперативного учета. Однако процесс этой настройки достаточно трудоемок и требует высокой компьютерной квалификации. Для создания же, например, АИС-БУ на основе системы программ "1С: Предприятие", помимо "1С: Бухгалтерии" может потребоваться еще и программа "1С: Зарплата и Кадры", в которую изначально встроены процедуры решения большинства задач расчета заработной платы. Решение задач учета труда и заработной платы на ее основе может осуществляться более полно и эффективно, чем только с применением "1С: Бухгалтерии", которую к тому же для решения многих задач по этому разделу учета следует специально настраивать. Тоже касается и разработок фирмы "Инфин". Здесь центральный бухгалтерский модуль при создании конкретной АИС-БУ обычно стоит дополнять модулем расчета заработной платы, а в случае, если предприятию требуется сложный учет товарно-материальных ценностей, то и программой складского учета.

АИС-БУ может быть построена на основе программ различных производителей. Так, например, в качестве центрального бухгалтерского модуля в АИС-БУ многих предприятий часто используется программа "Инфо-Бухгалтер", которая для решения задач оперативного учета дополняется той или иной разработкой для ведения складского учета и управления закупками и продажами, например, программой "ФОЛИО WinСклад", которая по результатам своей работы может формировать проводки для их последующей загрузки в систему "Инфо-Бухгалтер".

Комплексы специализированных программных модулей, интегрированные по данным. Системы автоматизации учета этого вида состоят из совокупности взаимосвязанных программных модулей, которые реализуют функции отдельных разделов учета и поэтому наиболее полно отражают специфику алгоритмов обработки данных. Естественно, что в основе построения таких систем лежат специализированные модели представления учетной информации отдельных участков учета. Взаимодействие модулей выполняется через общую базу данных. При построении такой системы также обязательно наличие центрального (головного) модуля, на который возлагаются функции сводного синтетического учета. Состав и количество иных модулей может формироваться в соответствии с потребностями пользователя. В отличие от систем, построенных на основе единого программного ядра, здесь взаимодействие между модулями осуществляется как по вертикали (модулей отдельных участков учета с головным), так и по горизонтали (между модулями отдельных участков учета).

Типичными примерами комплексов специализированных программных модулей являются системы "Галактика" корпорации "Галактика", "БЭСТ-ПРО" фирмы "Интеллект-Сервис", "Abacus Professional" фирмы "Омега", уже упоминавшийся выше программный комплекс "ФинЭко" фирмы "Авэр". Множество других разработок также построено по этому принципу.

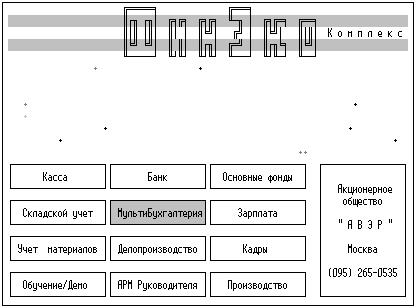

В качестве примера системы автоматизации, построенной как набор специализированных программных модулей, рассмотрим структуру программного комплекса "ФинЭко" фирмы "Авэр". Главное меню этой системы представлено на рис.2.3.

| Рис. 2.3. Структура программного комплекса "ФинЭко" фирмы "Авэр" |

Как видно, функции этой системы шире, чем просто набор программ для автоматизации бухгалтерского учета. Помимо собственно бухгалтерских АРМ сюда входят подсистемы обслуживания руководителя предприятия (хотя в данном случае это, скорее, АРМ коммерческого отдела), учета кадров и ведения делопроизводства. Кстати, автоматизированная система учета кадров очень часто входит важной составляющей в комплексные системы автоматизации бухгалтерского учета и имеет тесную взаимосвязь с программой расчета заработной платы, обеспечивая последнюю необходимыми данными.

Модули "Касса", "Банк", "Основные фонды", "Зарплата", "Учет материалов" и "Складской учет" осуществляют ввод соответствующих этим разделам первичных документов, составление на их основе проводок по правилам, заданным пользователем при настройке системы, а также формирование специальных отчетов. Они образуют набор подсистем автоматизации учета нижнего уровня. В дальнейшем будем называть их локальными подсистемами или локальными модулями.

Центральным модулем программного комплекса "ФинЭко" является программа "МультиБухгалтерия". Порождаемые локальными подсистемами проводки, дополненные определенным набором аналитической информации, через дискеты или по сети передаются в подсистему сводного учета - модуль "МультиБухгалтерия", где используются для получения итогов оборотов и остатков синтетических и общих для всей системы аналитических счетов, а также печати соответствующих выходных форм. Функции построения стандартной бухгалтерской и статистической отчетности в рассматриваемом программном комплексе вынесены в модуль "Делопроизводство".

Обратите внимание, что в структуре данной программной системы отдельно не выделены модули для учета расчетов с поставщиками, покупателями и подотчетными лицами. Частично, функции учета взаиморасчетов выполняются локальными подсистемами, а частично могут быть реализованы в центральном модуле системы - программе "МультиБухгалтерия". То же касается ряда функций учета затрат.

Возможность расширения состава базовых функций системы. Система автоматизации учета в период внедрения должна быть адаптирована к условиям и специфике работы предприятия. В процессе эксплуатации она также подвержена постоянным изменениям. Может расширяться и изменяться состав решаемых задач, подвержены изменениям алгоритмы расчета показателей, формы отчетности и первичных документов и т.п. Поэтому система автоматизации учета должна иметь определенный набор средств для расширения состава базовых функций. Приобретая программу, пользователь должен оценить, какими возможностями расширения функциональности она обладает.

С точки зрения различий в возможностях расширения базовой функциональности выделяют: системы с замкнутой функциональностью, системы с ограниченно развиваемой функциональностью, системы полностью реконфигурируемые.

Системы с замкнутой функциональностью. К ним относятся программные средства, внесение изменений в которые доступно только самому разработчику. В таких системах реализована определенная методология ведения компьютерного учета, изменение которой конечным пользователем невозможно. Заранее определены состав форм ввода данных, алгоритмы обработки информации, номенклатура, состав показателей и формы представления выходной информации. Изменение поведения таких систем, если и можно выполнить, то только в очень ограниченных пределах. Применяя их, пользователь должен удовлетвориться теми возможностями, которые в них изначально заложены разработчиком. Всякое развитие и изменение функциональности может быть проведено только при непосредственном участии разработчика.

Существенным недостатком программных средств такого рода является то, что при всяком изменении законодательства, затрагивающем состав и правила формирования показателей отчетности, правила отражения фактов хозяйственной деятельности на счетах бухгалтерского учета, печатные формы первичных документов и т.д., пользователь должен ждать от разработчика новой версии. Кроме того, обычно невозможно подстроить такую систему под специфическую отраслевую или внутрифирменную специфику.

В связи с этим, системы с замкнутой функциональностью это либо достаточно простые программные средства, ориентированные на небольшую часть типовых задач, либо системы сделанные на заказ, под конкретное предприятие или их группу. Предполагается, что пользователь имеет непосредственный контакт с разработчиком, который по его требованию оперативно вносит в программу необходимые изменения.

Системы с ограниченно развиваемой функциональностью. Эти системы построены таким образом, что включенный в них набор базовых функций может быть в некоторых пределах расширен, дополнен новыми возможностями без вмешательства разработчика программы. Например, система может быть настроена самим пользователем на изменения в правилах составления отчетности и на изменения в печатной форме первичных документов. Однако вносить изменения в структуру данных в этих программах можно с весьма большими ограничениями.

Многие программные продукты построены таким образом. Например, такие широко известные системы, как "Галактика", "БЭСТ", разработки фирмы "Парус". В них имеются так называемые генераторы отчетов, которые позволяют самому пользователю спроектировать новую отчетную форму или переопределить старую. Специальные средства дают возможность определить иные правила контировки документов, создать собственные разновидности типовых операций, позволяющих автоматизировать процесс составления бухгалтерских записей в соответствии с потребностями данного предприятия. Однако внести значимые изменения в структуру базы данных, а, соответственно, и в реквизитную структуру экранных форм пользователь не может. Также он не может переопределить многие расчетные алгоритмы, заложенные в программу.

Системы полностью реконфигурируемые. Такие системы предоставляет пользователю практически неограниченные возможности изменения функциональности. Пользователь может не только спроектировать новые отчеты, но и определить новые типы документов, экранные формы для ввода их информации, структуры данных для ее хранения, правила обработки этих данных, порядок составления проводок для новых типов документов. При этом все встроенные в систему документы, формы ввода и хранения первичной информации также обычно могут быть перестроены, реконфигурированы. Это означает, что пользователь может камня на камне не оставить от изначально заложенной в программу методологии учета и фактически перепроектировать систему заново. Последнее делается нечасто, но это, в принципе, возможно.

Наиболее распространенными и типичными примерами такого построения систем автоматизации учета являются программы семейства "1С: Предприятие" и "Турбо Бухгалтер". Фактически здесь пользователю предоставляются возможности полного перепрограммирования всей системы, создания собственных форм ввода информации, расчетных алгоритмов, отчетов. Например, система "1С: Торговля и Склад" используется в представительстве Microsoft в России для учета затрат на рекламу, то есть для выполнения функций, в общем, довольно далеких от "чистого" учета торговых операций. Способы достижения полной реконфигурируемости систем будет рассмотрено в главе 11 учебного пособия.

Между рассмотренными базовыми признаками, определяющими различия построения систем, существует взаимозависимость.

Прежде всего, как было указано, имеется связь между информационной моделью учета и способом организации программной системы. Унифицированное представление учетных данных подразумевает и значительную общность основных принципов их обработки, которые, однако, различаются деталями интерпретации учетной информации и отражаются как отклонения и дополнения в общей модели функционирования системы. И наоборот, специализированное по участкам представление информации подразумевает также и специфические принципы организации обрабатывающих ее программных подсистем.

Просматривается связь способа представления учетной информации и возможности расширения базовой функциональности. В случае использования унифицированной модели представления данных для решения задач различных участков учета должны быть сформулированы некоторые правила интерпретации и обработки данных, отражающие специфику задач. При этом пользователи, исходя из особенностей ведения учета на предприятии, эти правила могут сформулировать по-разному. Поэтому такие системы имеют специальные инструменты для описания правил интерпретации и обработки данных, представленных унифицированной моделью. Это позволяет пользователю гибко настраивать систему, дополнять ее новыми задачами без обращения к разработчику. Очень многие (хотя и отнюдь не все) системы автоматизации, построенные на основе унифицированной модели учетных данных, являются полностью реконфигурируемыми.

Например, программы "1С: Бухгалтерия", "Турбо Бухгалтер", "Инфо-Бухгалтер", "Финансы без проблем", разработки фирм "Парус" и "Инфин" основаны на унифицированной модели учетных данных. Однако, если первые четыре системы из перечисленных можно с теми или иными оговорками отнести к полностью реконфигурируемым, то последние две имеют лишь ограниченно развиваемую функциональность.

Когда же система состоит из набора специализированных программных модулей, оперирующих каждый со своей, особенной моделью данных, то последняя в значительной степени предопределяет и порядок обработки, ее алгоритмы, которые изначально встраиваются в программу. Поэтому и необходимость в описании правил интерпретации данных самим пользователем в значительной степени уменьшается.

Порядок распространения и тиражирования. Этот критерий позволяет разделить все системы на три группы: системы массового тиража, системы малотиражные, системы индивидуального назначения.

Системы массового тиража. Эти пакеты программ изначально создаются для массового распространения через дилерскую сеть и собственные филиалы в различных регионах. Схема распространения систем массового тиража имеет много общего у разных фирм, но могут быть и отличия.

Процесс внедрения производится самим пользователем или с помощью дилеров фирмы-производителя. Значительно реже во внедрении принимает участие сам разработчик. Поэтому такие системы имеют наиболее развитые средства адаптации к потребностям и особенностям учета на предприятиях различных сфер деятельности и форм собственности.

Например, фирма "1С" продает свои программные продукты дилерам либо напрямую, либо через региональных дистрибьюторов. А уже дилеры продают их конечным пользователям. При этом дилерам предоставляются весьма значительные скидки (до 50% и более). Объем прямых продаж конечным пользователям самой фирмой "1С" весьма незначителен. Здесь ставка сделана именно на дилеров, которые и продают программные продукты и осуществляют их внедрение. Сама же фирма "1С" никогда не принимает участия во внедрении своих программ у конечных пользователей.

Корпорации "Галактика" и "Парус" продают свои программные продукты через центральный офис, региональные представительства и дилеров. При этом объем продаж через центральный офис весьма существенен. Внедрение осуществляется специалистами региональных представительств и дилерами. Однако на особо крупных предприятиях даже в удаленных регионах к внедрению часто привлекаются и ведущие специалисты центрального офиса.

Системы малотиражные. Такие системы в большинстве случаях внедряются самим производителем. Он адаптирует систему к особенностям учета предприятия, не внося изменений и дополнений в саму программу, так как основные варианты методологии ведения учета реализованы в системе и следует лишь выбрать из них требуемые пользователю. Однако в отдельных случаях не исключается и доработка программ по желанию заказчика. Чаще всего фирма-разработчик устанавливает систему, обучает персонал и вырабатывает организационные регл

Дата добавления: 2016-09-06; просмотров: 3026;

Поиск по сайту

Узнать еще

- Arthropoda..Систематика.Насекомые.Морфология.Классификация.Медицинское значение.

- I. КЛАССИФИКАЦИЯ ПО ИСПОЛЬЗОВАНИЮ.

- I. Классификация углеводов.

- I.4. Классификация групп крови

- III.3. Классификация пород-коллекторов нефти и газа

- IV. Классификация в зависимости от локализации источника кровотечения

- IV. Классификация обязательств РК по международным договорам

- IV.3. Классификация залежей нефти и газа

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине