Организация системы синтетических счетов в АИС-БУ

Центральным элементом АИС-БУ является компьютерный план счетов. Как правило, в системах, поставляемых фирмами-разработчиками, уже заложен план счетов, соответствующий “Плану счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия”, утвержденному приказом Минфина СССР от 01.11.91 г. № 56 с последующими изменениями и дополнениями.

Однако, план счетов, который используется на предприятии, может отличаться от утвержденного Министерством финансов плана.

Это вызвано двумя причинами:

во-первых, особенностями финансово-хозяйственной деятельности, конкретного предприятия, которые предполагают использование только части счетов общего плана;

во-вторых, отсутствием четкого определения субсчетов отдельных счетов в действующем Плане счетов.

Поэтому любая программа предоставляет бухгалтеру возможность самому корректировать предложенный программой план счетов в соответствии со своими потребностями и создавать рабочий план счетов. Рабочий план счетов – это совокупность всех используемых счетов. Он определяет практически всю последующую работу пользователя, глубину детализации данных в учете, возможность получения необходимых отчетных сведений. Многие из систем автоматизации учета позволяют вести несколько независимых планов счетов. За счет этого возможна организация параллельного ведения учета по нескольким методикам, например по национальным и международным стандартам.

Компьютерный план счетов – это справочник, организованный в виде списка. Каждая запись списка соответствует определенному счету/субсчету.

Известно, что на различных синтетических счетах/субсчетах учитываются объекты разного экономического содержания. Отсюда, в компьютерном плане счетов должны быть описаны свойства счетов бухгалтерского учета. Их называют также характеристиками (описателями) счетов. Характеристики (описатели) счетов – это признаки свойств счета. Эти характеристики определяют алгоритмы и технологические особенности последующей обработки счетов. Они задаются в процессе настройки справочника счетов или поддерживаются системой автоматически.

Наиболее типичными характеристиками счетов/субсчетов являются:

- код и наименование счета/субсчета;

- тип счета по отношению к балансу;

- тип сальдо счета/субсчета;

- признак наличия аналитического учета по счету/субсчету;

- признак необходимости ведения натурального (количественного) учета объектов аналитического учета, привязанных к данному счету/субсчету;

- признак необходимости ведения учета в инвалютном выражении;

- увязка счетов с типовыми формами выходной информации.

Перечисленный набор характеристик счетов, кроме первой, не является обязательным для всех программных средств АИС-БУ. Например, не часто применяется последняя характеристика. Поскольку в большинстве систем автоматизации счета рассматриваются формально, то для каждого счета может быть построена любая, даже не характерная для него, выходная форма. Необходимость учета аналитических объектов в натуральном выражении (пятая характеристика) наиболее часто применяется в системах, основанных на модели унифицированного представления учетной информации. Это обеспечивает формирование не только стоимостных, но и натуральных показателей по данным единого массива стандартных бухгалтерских записей.

В системах рассмотренные характеристики могут быть реализованы по-разному. Остановимся на этом подробнее.

Характеристика "тип счета по отношению к балансу" подразделяет все счета на активные; пассивные; активно-пассивные; забалансовые.

Однако, этой характеристики счета недостаточно, чтобы учесть все возможные варианты и правильно рассчитать сальдо по активно-пассивным счетам и включить его в баланс. Поэтому вводится другая характеристика счета – тип сальдо счета/субсчета.

Характеристика "тип сальдо счета/субсчета" позволяет активно-пассивные счета подразделить на счета, по которым должно рассчитываться свернутое сальдо, например счет "Прибыли и убытки", и счета, по которым должно рассчитываться развернутое сальдо, например счет "Расчеты с разными дебиторами и кредиторами".

Характеристики "тип счета по отношению к балансу" и "тип сальдо счета/субсчета" в системах автоматизации учета в Плане счетов могут указываться разными способами:

- в явном виде в плане счетов раздельно фигурируют обе характеристики;

- в явном виде в плане счетов задается тип счета по отношению к балансу и в скрытом виде фигурирует тип сальдо;

- в плане счетов отсутствуют обе характеристики.

Первый способ. В явном виде в плане счетов раздельно фигурируют обе характеристики в системах "БЭСТ", "Интегратор", "Главный бухгалтер". Это наиболее простой путь достижения правильной обработки счетов и, особенно, активно-пассивных счетов.

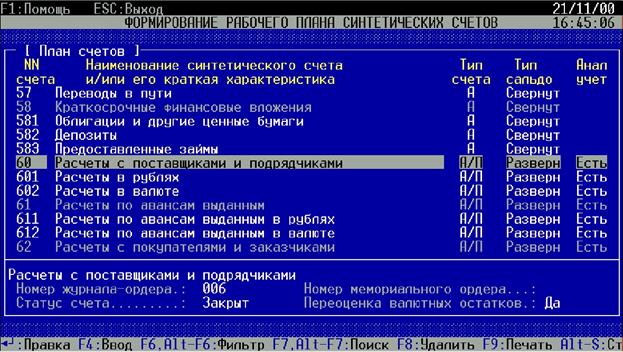

Например, в программном комплексе "БЭСТ-4" фирмы "Интеллект-Сервис" в справочнике "План счетов" (рис. 3.2) явно задаются код счета, его название, тип счета по отношению к балансу (активный, пассивный, активно-пассивный), тип сальдо (свернутое, развернутое), признак ведения аналитического учета по синтетическому счету и ряд других параметров, явно не видимых в приведенном на рисунке списке, но так или иначе задаваемых при определении счета. В зависимости от признака "тип сальдо" программа рассчитывает сальдо счета: сворачивая или разворачивая его относительно остатков аналитических счетов.

| Рис. 3.2. Представление справочника "План счетов" в программе "БЭСТ-4" фирмы "Интеллект-Сервис" |

Второй способ. При этом способе в явном виде в плане счетов задается тип счета по отношению к балансу и в скрытом виде фигурирует тип сальдо. В таких системах остатки всех синтетических счетов рассчитываются как развернутое сальдо, а остатки аналитических счетов ведутся свернуто. При корректном формировании записей по аналитическим счетам и при обобщении данных по счету в целом сальдо должно быть "одностороннее" (дебетовое, либо кредитовое) для активных и пассивных счетов. Здесь появляется дополнительный элемент контроля. Например, наличие у счета "Материалы" "двухстороннего" сальдо означает, что по одному из объектов аналитического учета была допущена ошибка при вводе данных, явившаяся причиной возникновения отрицательного сальдо.

При обобщении данных по активно-пассивным счетам в таких системах остатки всегда будут "двухсторонними", т.е. формируется развернутое сальдо, даже в тех случаях, когда по счету в целом должно быть получено свернутое сальдо, как, например, по счету "Прибыли убытки". Поэтому по таким счетам сальдо часто приходится "сворачивать" с помощью специальных приемов.

Такой подход присущ, как правило, бухгалтерским комплексам, для которых характерно разделение аналитического учета по участкам учета. Наиболее удачным решением можно считать такое, когда пользователь может в явном виде указать уровень аналитического учета, на котором производится сворачивание итогов. Однако такой подход практически нигде в явном виде не реализован.

Третий способ. При этом способе в плане счетов отсутствуют обе характеристики. Однако они так или иначе поддерживаются программой с помощью специальной настройки алгоритмов выполнения расчетов.

Например, во всех версиях программы "1С: Бухгалтерия" до версии 6.0 включительно в Плане счетов нет указания ни на тип счета по отношению к балансу, ни на тип сальдо счета. Здесь в стандартных отчетах сальдо любого счета показывается как развернуто, так и свернуто, независимо от того, какое оно должно быть на самом деле. Когда же создается регламентированная внешняя отчетность, например баланс, где тип сальдо имеет значение, то выполняется настройка алгоритмов расчета с помощью встроенного макроязыка.

Начиная с версии 7.5, в План счетов "1С: Бухгалтерии" введена характеристика типа счета по отношению к балансу, что позволило усилить контрольные функции программы.

В ранних версиях системы "Финансы без проблем" в стандартных отчетах сальдо любого счета выводилось в свернутом виде, а при создании внешней отчетности (Баланса) с помощью встроенного языка нужно было описать, как в действительности должны производиться вычисления.

Таким образом, отсутствие рассматриваемых характеристик непосредственно в плане счетов требует дополнительной настройки форм произвольной отчетности и ряда других алгоритмов.

Целесообразно при указании типа сальдо выделять переменные (транзитные) счета, по которым отсутствует сальдо на конец периода (счета общепроизводственных расходов, общехозяйственных расходов, прибылей и убытков и др.). Установка такого признака может служить контрольным моментом при завершении отчетного периода и предупреждением бухгалтеру о том, что счет является не закрытым. К сожалению, в большинстве программ такую характеристику в явном виде установить нельзя.

Характеристика "признак наличия аналитического учета по счету/субсчету" позволяет разделить все счета на две группы: счета, по которым ведется аналитический учет, и счета, по которым такой учет не ведется. В связи с этим в системах автоматизации бухгалтерского учета, наряду со справочником план счетов, создаются справочники объектов аналитического учета. Указание на необходимость ведения аналитического учета в плане счетов может задаваться разными способами, что связано с особенностями организации аналитического учета и способом привязки аналитических счетов к синтетическим счетам/субсчетам, что подробно будет рассмотрено в § 3.3 и 3.4.

Характеристика "признак необходимости ведения натурального (количественного) учета объектов аналитического учета, привязанных к данному счету/субсчету" применяется, в основном, в интегрированных и инструментальных системах, где обработка информации базируется на единой базе бухгалтерских записей. Пользователь сам определяет, для каких счетов необходимо, наряду со стоимостным учетом, вести количественный учет. Тогда по объектам аналитического учета данных счетов будет накапливаться итоговая информация в натуральном выражении.

В бухгалтерских комплексах этот тип настройки Плана счетов не используется, поскольку функции количественного учета реализованы в модулях отдельных участков учета: основных средств, материальных ценностей, готовой продукции и т.д.

Характеристика "признак необходимости ведения учета в инвалютном выражении". Большинство систем бухгалтерского учета позволяет вести стоимостной учет не только в национальной, но и иностранной валюте. В связи с этим, предусматривается:

- выделение в Плане счетов на счетах, по которым ведется рублевый и валютный учет, раздельных субсчетов для каждой валюты. Например, по счету «Касса» должны быть выделены два субсчета: субсчет 1 «Рублевая касса» и субсчет 2 «Валютная касса» с детализацией по видам валют;

- в отдельных системах в Плане счетов отмечаются (указанием характеристики) счета, по которым ведется валютный учет. Здесь при вводе операций по таким счетам запрашивается сумма в иностранной валюте и ее курс и на основе этого выполняется автоматический расчет покрытия валютной суммы в единицах национальной валюты. Так реализовано, например, в тех разновидностях программы "1С: Бухгалтерия", где предусмотрена возможность ведения валютного учета;

- в некоторых программах в Плане счетов для счетов, по которым ведется валютный учет, указываются счета, на которые списываются курсовые разницы. Эта информация в дальнейшем используется при автоматизированном формировании проводок по отражению курсовых разниц. Такая возможность предусмотрена, например, в программе "Главный бухгалтер" фирмы "Паритет-Софт".

Характеристика "увязка счетов с типовыми формами выходной информации" предполагает возможность указания ссылок на конкретные строки баланса и/или выходные формы, характерные для данного счета.

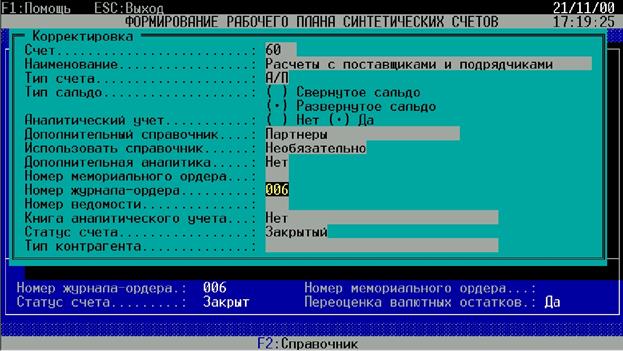

Ссылка на конкретную строку баланса в Плане счетов присутствует, например, в программе "Турбо Бухгалтер" фирмы "ДИЦ". Ссылки на формируемые программой выходные формы в явном виде можно указать, например, в системе "БЭСТ" фирмы "Интеллект-Сервис", где отмечаются номера журналов-ордеров (ведомостей), связанных со счетом (рис. 3.3).

| Рис. 3.3. Экранная форма задания характеристик счета в программном комплексе "БЭСТ-4" |

На приведенной видеограмме видно, что при необходимости к счету можно привязать конкретный номер мемориального ордера, журнала-ордера и ведомости. Во многом это чисто формальные действия, поскольку ту же самую информацию можно получить и из других формируемых системой отчетов.

В большинстве программ данная характеристика не используется. Это объясняется тем, что любой счет разработчиками интерпретируется формально и, следовательно, для него может быть сформирована любая стандартная выходная форма. Особенно это касается систем, основанных на унифицированной модели учетных данных.

Имеются и другие характеристики счета, которые могут и не прописываться непосредственно в плане счетов. К числу таких характеристик относится "разделение счетов/субсчетов на собственно счета и субсчета". В системах автоматизации бухгалтерского учета различают "явный" и "скрытый" подходы к разделению счетов и субсчетов. При "явном" подходе при наличии субсчетов на счете нельзя проводить хозяйственные операции по счету в целом. Система будет требовать указания в проводке субсчета.

Например, в системе "БЭСТ", например, одной из характеристик плана счетов является "статус счета" (рис. 3.2, 3.3). Он имеет два значения: "открытый", "закрытый". Счет, на котором ведутся субсчета, имеет статус "закрыт". По такому счету при вводе хозяйственной операции обязательно следует указывать субсчет. При статусе счета "открыт" при вводе проводки указывается только сам счет.

При втором подходе ("скрытом" разделении) в проводках могут фигурировать как счета, так и счета/субсчета даже по тем счетам, по которым ведутся субсчета. Но в этом случае программа должна обеспечивать правильное сведение итогов по счетам в целом. Примером является программа "Финансы без проблем", где проводка может быть сформирована как по счету, так и по субсчету.

Рассмотренные характеристики счета являются внешними. Но каждый синтетический счет/субсчет характеризуется начальным и конечным сальдо, а также дебетовым и кредитовым оборотами в стоимостном выражении. Это внутренние характеристики счета. Они отображаются в стандартных выходных формах, создаваемых системой. Например, в программе "1С: Бухгалтерия" их можно видеть в "Оборотно-сальдовой ведомости", отчете "Анализ счета" и др.

Рассмотрим порядок описания системы счетов в программе "1С: Бухгалтерия 7.7".

Здесь счета и их характеристики могут определяться как при конфигурировании системы, так и непосредственно при работе с текущей информационной базой. На этапе конфигурирования обычно задаются наиболее важные счета, например используемые при автоматическом формировании проводок по документам. Характеристики счетов, которые определены при конфигурировании системы, нельзя изменить в режиме текущей работы с информационной базой.

В профессиональной версии "1С: Бухгалтерии 7.7" может поддерживаться несколько независимых планов счетов. Это позволяет вести параллельный учет по нескольким методикам, например, по российским стандартам и в соответствии с принципами GAAP.

Каждый план счетов содержит коды и наименования, входящих в него счетов, определяет присущие им свойства. Основными характеристиками счетов здесь являются:

- тип счета по отношению к балансу;

- тип сальдо счета (контроля остатка);

- признак необходимости ведения количественного учета;

- признак необходимости ведения валютного учета;

- перечень типов аналитических счетов, сопоставляемых счету.

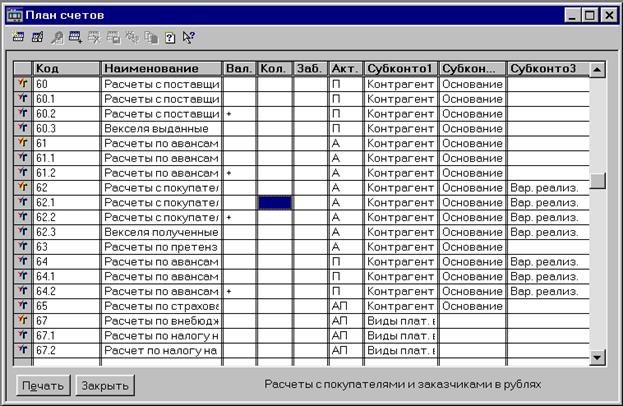

| Рис. 3.4. Представление плана счетов в "1С: Бухгалтерии 7.7." |

В "1С: Бухгалтерии 7.7" при описании счета необходимо указать признак "тип счета по отношению к балансу" (активный, пассивный, активно-пассивный). Он используется для выявления ошибок в отражении операций на счетах. Активный счет может иметь только дебетовый остаток, а пассивный - только кредитовый. Если остаток активного или пассивного счета показан в оборотно-сальдовой ведомости со знаком "минус", то это означает, что где-то были допущены ошибки, которые необходимо выявить и устранить.

Счет может быть объявлен забалансовым. Для этого ему должен быть сопоставлен специальный признак.

Понятие забалансового учета в "1С: Бухгалтерии" существенно шире, чем в традиционном бухгалтерском учете. Здесь помимо забалансовых счетов, определенных в "Плане счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий" можно использовать вспомогательные забалансовые счета, необходимые для технологических целей.

Например, на счетах такого рода можно вести учет предприятий-должников, когда их долги уже списаны в убытки предприятия. Можно так сконфигурировать систему, чтобы на технологических забалансовых счетах учитывались суммы необлагаемого дохода (для расчета заработной платы) или пробег автомобилей (для расчета износа основных средств по некоторым видам автотранспорта). Вспомогательные забалансовые счета используются также для целей налогового учета и автоматического составления налоговых деклараций по данным бухгалтерского учета.

"1С: Бухгалтерия 7.7" позволяет, помимо учета в национальной денежной единице, вести параллельный учет имущества и обязательств предприятия в нескольких иностранных валютах. Для этого конкретным счетам должен быть сопоставлен соответствующий признак. По таким счетам итоговая информация накапливается не только по счету в целом, но и по каждой валюте отдельно.

Объекты аналитического учета, связанные с конкретным счетом, могут учитываться не только в стоимостном, но и в натуральном (количественном) выражении. Для этого при описании характеристик счета должен быть установлен признак необходимости ведения количественного учета. В этом случае, по объектам аналитического учета данного счета накапливается итоговая информация в натуральном выражении.

Системы автоматизации учета имеют различия в структуре справочника План счетов. Прежде всего это проявляется в количестве знаков, отводимых на кодирование счета / субсчета. Обычно на код счета отводят два знака. В некоторых системах возможен переход с двух знаков на три. Такие системы позволяют вести учет на забалансовых счетах, обеспечивают ведение бухгалтерского учета в бюджетных, общественных некоммерческих и иных организациях, где счета кодируются тремя знаками. Использование гибкой настройки количества знаков в коде счета важно также при организации параллельного учета по нескольким стандартам.

Количество знаков, отводимое для кодирования субсчета, может быть фиксированным и ограничиваться двумя-четырьмя символами, но может быть и гибким. Например, в программах "1С: Бухгалтерия" (начиная с версии 7.5) и "Турбо Бухгалтер" коды субсчетов могут иметь практически любое число символов. Другое различие проявляется в слитном или раздельном написании кодов счетов/субсчетов. Например, счет/субсчет может иметь написание "501" или "50-1" (Счет "Касса" субсчет 1). В некоторых программах счета и субсчета явно различаются и для их хранения используются отдельные поля записи Плана счетов.

Настройка и работа со справочником План счетов должна позволять выполнять следующие основные процедуры:

- дополнять План счетов новыми счетами/субсчетами. При этом должен быть обеспечен контроль уникальности номера вводимого счета/субсчета, так как использование различных счетов с одинаковыми номерами не допускаются. Этот порядок реализован практически во всех распространенных программах.

- удалять старый счет/субсчет;

- корректировать номер счета/субсчета, его наименование и любые характеристики счета.

При удалении счета/субсчета или корректировке его номера программа должна обеспечить контроль целостности бухгалтерской информации. Для этого применяются разные подходы.

При запретительном подходе корректировка/удаление номера счета/субсчета в плане счетов запрещена, если он используется в других массивах информационной базы: проводках, остатках, справочниках операций и т.д. В таких системах сначала надо удалить все включающие его записи этих массивов и только затем удалить сам счет/субсчет из Плана счетов. Такой порядок реализован, например, в программе "Сетевая бухгалтерия" фирмы "Олникс" и многих других разработках.

При разрешительном подходе система разрешает удаление/корректировку используемого в других информационных массивах счета. Часто при этом пользователю делается особое предупреждение, а принятие решения остается за бухгалтером. Следует четко понимать, что последствия такого шага могут быть непредсказуемы. Наличие такого подхода объясняется тем, что разработчики, добиваясь гибкости программ, считают, что ответственность за ведение учета должна полностью лежать на бухгалтере.

Нередко используется и смешанный подход, при котором в течение отчетного периода используемый в проводках счет удалить нельзя, но после закрытия периода и перехода к новому отчетному периоду План счетов можно изменять произвольно по тем счетам, проводки по которым пока не вводились.

В целом же можно говорить, что здесь существуют самые разные подходы. Например, в "1С: Бухгалтерии", начиная с версии 7.5, коды счетов, заданных в режиме непосредственной работы с информационной базой системы, можно корректировать почти произвольно и корректировка кода в Плане счетов вызывает автоматическую корректировку кода счета/субсчета в проводках. Это достигается за счет того, что в записи информационных массивов, хранящих проводки, подставляются не сами коды счетов, а только ссылки на соответствующие строки справочника счетов. При отображении проводок программа по этим ссылкам показывает на экране уже сами эти коды. При изменении кода счета в справочнике счетов ссылки остаются прежними, и потому при показе проводок программа просто выведет на экран новое значение кода. Удаление же счета/субсчета при наличии проводок по нему в течение данного отчетного периода выполнять нельзя. Крайне осторожно надо относиться также к изменению характеристик счета в течение одного отчетного периода, поскольку это может повлечь совершенно непредсказуемые последствия и бухгалтерские итоги, а также отчетность могут быть составлены неверно.

Если же какие-либо характеристики счета определены на этапе конфигурирования системы, то их удаление, а также изменение кодов и/или характеристик при непосредственной работе с информационной базой невозможно и для выполнения таких изменений необходимо реконфигурирование системы. Поэтому в типовых конфигурациях, входящих в комплект поставки "1С: Бухгалтерии", начиная с версии 7.5, все счета/субсчета определены в режиме конфигурирования и, выполняя реконфигурирование системы, пользователь берет всю ответственность за корректность методологии учета на себя.

Корректировку Плана счетов на этапе внедрения следует выполнять осторожно, так как номера счетов/субсчетов заложены в алгоритмы расчетов и показатели форм отчетности системы. Поэтому прежде, чем начать корректировку Плана счетов надо ознакомиться с рекомендациями разработчика системы.

Помимо поддержки функций корректировки плана счетов, система автоматизации должна позволять выполнять просмотр списка счетов, поиск нужного счета/субсчета одним из методов быстрого поиска.

Дата добавления: 2016-09-06; просмотров: 3608;

Поиск по сайту

Узнать еще

- Cимпатическая нервная система. Центральный и периферический отдел симпатической нервной системы.

- I.2. Антигены системы АВ0. Генетика. Структура

- I.2.1 ПЕРВЫЙ ЗАКОН НЬЮТОНА. ИНЕРЦИАЛЬНЫЕ СИСТЕМЫ ОТСЧЁТА.

- I.2.1 ПОЛНАЯ И ВНУТРЕННЯЯ ЭНЕРГИЯ СИСТЕМЫ. ТЕПЛОТА И РАБОТА

- I.3. Антитела системы АВ0

- I.5.4 НЕИНЕРЦИАЛЬНЫЕ СИСТЕМЫ ОТСЧЁТА. СИЛЫ ИНЕРЦИИ

- II. Организация дезинфекционных и стерилизационных мероприятий в организациях, осуществляющих медицинскую деятельность

- II. Функционально-структурная организация и программное обеспечение персонального компьютера

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине