Справочники объектов аналитического учета

Любая система автоматизации бухгалтерского учета, за исключением программ, реализующих только функции синтетического учета, поддерживает ведение аналитического учета. Именно при ведении аналитического учета наиболее полно раскрываются возможности системы. В практике бухгалтерского учета применяют самые разнообразные аналитические показатели. Их состав определяется как внешними (например, действующей системой налогообложения), так и внутренними (декларируемой предприятием учетной политикой) факторами, а также требованиями детализации учетных данных, обеспечивающими полноту получения выходной информации. Отсутствие единых подходов к составу и классификации аналитической информации, субъективность разработчиков в подходе к реализации функций аналитического учета объясняют разнообразие справочников объектов аналитического учета, используемых в ПО АИС-БУ. Вместе с тем, можно дать некоторую общую классификацию используемых справочников аналитического учета.

По целевому назначению и выполняемым учетным функциям справочники объектов аналитического учета могут быть подразделены на справочники:

- объектов натурального учета;

- субъектов учета (юридические и физические лица);

- структурных единиц (подразделения);

- оснований взаиморасчетов;

- прочие.

К справочникам объектов натурального учета относятся справочники товарно-материальных ценностей (материалов, товаров, готовой продукции), незавершенного производства (заказов, изделий), основных средств и нематериальных активов, ценных бумаг. Справочники субъектов учета включают справочники сторонних организаций (юридические лица), сторонних физических лиц, а также справочники, содержащие сведения о персонале предприятия, в том числе о материально-ответственных и подотчетных лицах. К справочникам структурных единиц относятся справочники филиалов, подразделений предприятия, участков, бригад. Справочники оснований взаиморасчетов содержат сведения о договорах, их этапах и партиях поставок. Прочие справочники представлены справочниками статей затрат, единиц измерения, валют, вариантов расчетов курсовой разницы и пр.

В зависимости от процедур обработки все справочники условно могут быть подразделены:

- на справочники, по каждой позиции которых ведется учет остатков в стоимостном, а по некоторым – и в количественном выражении (справочники объектов натурального учета, субъектов учета, структурных единиц, оснований взаиморасчетов),

- на справочники, которые позволяют быстро производить поиск и группировку данных (единиц измерения, видов документов, видов операций),

- на справочники, позиции которых содержат информационно-текстовую информацию (описания хозяйственных операций, адрес юридического лица).

В бухгалтерских комплексах и корпоративных информационных системах, где четко разделены работы по участкам учета, различают общие и локальные справочники.

Общие справочники доступны для всех участков учета. Они могут использоваться и пополняться всеми учетными работниками бухгалтерии, имеющими права доступа к таким справочникам. Права доступа при этом могут быть разными: на просмотр, запись, корректировку, удаление. К таким справочникам могут быть отнесены, например, справочник структурных подразделений предприятия, справочник сотрудников предприятия, справочник допустимых корреспонденций и др.

Локальные справочники используются на отдельных участках учета. Эти справочники, обычно, не доступны рядовым бухгалтерам других участков учета. В то же время при наличии соответствующих прав доступа элементы локальных справочников могут быть скопированы из справочников смежных разделов учета.

Объекты аналитического учета, хранящиеся в справочниках, предварительно классифицируются и кодируются. Классификация преследует цель упорядочить некоторое множество объектов в соответствии с установленными признаками их сходства и различия. Упорядоченный перечень всех позиций множества одноименных объектов образует номенклатуру. Каждой конкретной позиции номенклатуры присваивается условное обозначение – код. Код образуется по определенным правилам. Совокупность правил, по которым строится кодовое обозначение, носит название система кодирования. Различают порядковую, серийную, позиционную, комбинированную системы кодирования. Систематизированный свод наименований однородных объектов и их кодовых обозначений образует классификатор.

Используемые в АИС-БУ классификаторы бывают трех типов:

- общегосударственные;

- отраслевые;

- локальные.

Общегосударственные классификаторы разрабатываются в централизованном порядке и являются едиными для всей страны. Создано около четырех десятков таких классификаторов. Применяемые в АИС-БУ общегосударственные классификаторы условно могут быть подразделены на 4 группы:

- Классификаторы трудовых и природных ресурсов, в том числе "ОК профессий рабочих, должностей служащих и тарифных разрядов" (ОКПДТР).

- Классификаторы структуры отраслей (ОК отраслей народного хозяйства – ОКОНХ), органов управления (Система обозначений органов государственного управления – СООГУ), административно-территориального деления (Система обозначений административно-территориальных объектов – СОАТО), предприятий и организаций (ОКПО), организационно-правовых форм (КОПФ).

- Классификаторы продукции (ОК промышленной и сельскохозяйственной продукции – ОКПСП, ОК строительной продукции – ОКСП).

- Классификаторы технико-экономических показателей (ОКТЭП), управленческой документации (ОКУД), системы обозначений единиц измерения (СОЕИ) и т.д.

- Идентификационные номера налогоплательщиков (ИНН), идентификационные номера плательщиков пенсионного фонда.

Отраслевые классификаторы – создаются для систематизации и кодирования специфичной для отрасли информации. Они едины для данной отрасли деятельности. Примерами могут служить классификаторы статей производственных затрат, причин отклонений от нормативных затрат, видов оплат и видов удержаний по заработной плате и др.

Локальные классификаторы – разрабатываются для конкретного предприятия и утверждаются руководством этого предприятия.

Приступая к созданию классификаторов для конкретного предприятия, следует, прежде всего, выяснить, какие общегосударственные и отраслевые классификаторы могут и должны быть использованы в АИС-БУ.

Такие классификаторы, как ОКУД, ОКПО, ОКОНХ, КОПФ, СОЕИ используются при заполнении форм финансовой отчетности документов, ИНН – при заполнении налоговых деклараций и в платежных документах.

В разработке локальных классификаторов непосредственное участие принимает пользователь, например бухгалтер. Именно он должен, иногда совместно с разработчиком, определить признаки классификации, составить номенклатуру, закодировать ее позиции и ввести в компьютер созданный классификатор. Если компьютерная система бухгалтерского учета является частью корпоративной информационной системы предприятия, то при создании классификаторов соблюдается системный подход. Классификаторы разрабатываются в целом для предприятия и применяются при решении разных, а не только учетных задач. Естественно, что некоторые из классификаторов такие, как классификаторы счетов/субсчетов, материально-ответственных лиц используются только бухгалтерией.

В компьютерной технологии каждый справочник объектов аналитического учета хранит сведения о множестве однотипных объектов, например сотрудниках предприятия, контрагентах, номенклатуре продукции и товаров. Каждая запись справочника – это конкретный объект или элемент справочника. Элемент справочника включает несколько взаимосвязанных реквизитов: обязательных и дополнительных. Обязательными реквизитами записи являются "код" и "наименование" объекта. Дополнительные реквизиты характеризуют данный объект аналитического учета. Например, запись справочника "Контрагенты" содержит не только код и наименование контрагента, но и сведения о его банковских реквизитах, юридическом адресе, идентификационном номере налогоплательщика и т.п.

При вводе нового элемента (записи) в справочник ему автоматически присваивается новый код. Однако, как правило, система позволяет изменить этот код, например в тех случаях, когда требуется использование общегосударственных, отраслевых или локальных классификаторов для кодирования объектов учета.

Справочники объектов аналитического учета могут иметь вид списка и могут быть структурированными.

Список – это простой перечень объектов аналитического учета.

Структурированный справочник хранит, как правило, объекты аналитического учета, которые классифицированы согласно иерархической классификацией в соответствии с выделенными признаками. Например, материалы, разбиваются на группы, виды, артикулы.

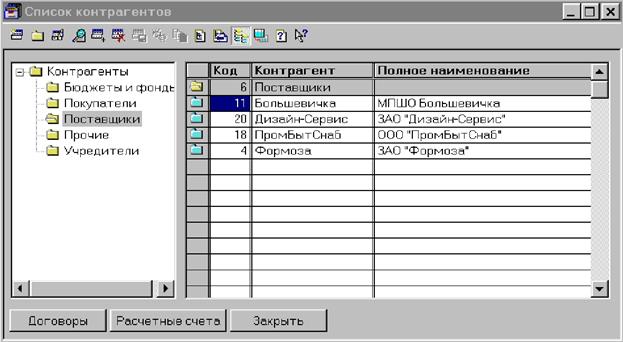

Рассмотрим организацию структурированных справочников на примере программы "1С: Бухгалтерия 7.7". Здесь справочники могут иметь произвольную иерархическую структуру (рис. 3.5).

| Рис. 3.5. Представление справочника контрагентов в программе "1С: Бухгалтерия 7.7" |

Здесь справочник может быть разбит на несколько уровней. На каждом из них могут находиться как отдельные элементы – собственно записи справочника, так и их группы, объединяющие несколько элементов. В целом, это очень похоже на представление файлов операционной системе компьютера, когда на одном логическом диске может быть заведено произвольное число папок (директорий, каталогов) с файлами и каждая папка может включать как собственно файлы, так и другие папки.

Как правило, в справочнике объектов аналитического учета можно просматривать элементы, вводить новые, корректировать и удалять уже имеющиеся, использовать элементы при заполнении документов, формировании бухгалтерских записей и составлении отчетов.

Система автоматизации должна обеспечивать быстрый поиск элементов в справочнике. Для этого при просмотре справочника используются приемы специального поиска по коду элемента, его наименованию и контексту, применяются приемы прямого перехода на нужную позицию справочника, используется система фильтров для отбора элементов справочника по некоторым условиям отбора. Система также должна позволять сортировать элементы справочника по определенным параметрам, копировать текущий элемент, печатать записи справочника.

Справочники объектов аналитического учета могут иметь жесткие и гибкие структуры данных.

Жесткая структура предполагает наличие набора заранее заданного реквизитного состава справочника. Применение справочников жестко фиксированного реквизитного состава приводит к ряду проблем. Во-первых, набор заранее заданных полей справочника не всегда устраивает конкретных пользователей, поскольку нередко возникает потребность в хранении дополнительной информации. Во-вторых, изменения в нормативных документах часто требуют внесения дополнительной информации в справочники. Если же его структура жестко фиксирована, то внесение изменений доступно только разработчику и пользователям остается ждать новой версии программного продукта с учетом изменений. Например, такие неудобства для пользователей возникли, когда был введен индивидуальный номер налогоплательщика. Данный реквизит следовало внести в справочник юридических лиц. Но при жесткой структуре этого справочника без разработчика внести подобное изменение невозможно. В то же время согласно требованиям к оформлению бухгалтерской документации его необходимо было отражать, как в первичной документации, так и в отчетности и поэтому этот реквизит должен был присутствовать в справочнике.

В связи с этим при создании систем автоматизации учета некоторые разработчики стремятся к организации справочников с гибкой структурой данных.

Гибкая структура предполагает, что реквизитный состав справочника может быть переопределен самим пользователем системы. Один из подходов к решению этой задачи основывается на использовании так называемых параметров аналитических счетов.

Параметры аналитических счетов – это набор дополнительных реквизитов, которые характеризуют объект аналитического учета и которые отделяются от обязательных реквизитов при организации справочника объектов аналитического учета. Параметры счетов, как правило, сосредоточены в отдельном справочнике, подчиненном основному. Выделение дополнительных реквизитов в отдельный справочник обеспечивает более рациональную организацию информации и способствует ускорению поиска объектов аналитического учета.

В качестве параметров может выступать условно-постоянная информация: справочная, нормативная. Например, каждый объект справочника контрагентов может характеризоваться такими параметрами, как юридический адрес, расчетный счет и банковские данные, контактный телефон, фамилия руководителя и др. Каждый объект справочника основных средств характеризуется параметрами: код и норма амортизации, синтетический счет/субсчет, на который относятся амортизационные начисления, дата ввода объекта в эксплуатацию и т.п.

Параметры могут использоваться не только для хранения условно-постоянной, но и для накопления и обработки переменной информации. В этом случае они выступают как своего рода накопительные регистры.

Механизм параметров счетов нашел широкое применение в инструментальных системах.

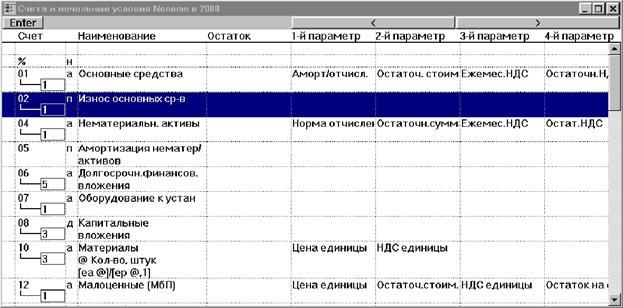

Наиболее последовательно механизм параметров счетов реализован в программе "Финансы без проблем". Пользователь имеет возможность определить набор параметров для каждого объекта аналитического счета (рис. 3.6).

| Рис. 3.6. Представление плана счетов и названий их параметров в программе "Финансы без проблем" |

Здесь с каждым аналитическим счетом может быть увязано до 9 фиксированных параметров счетов. На уровне счета задаются названия параметров, а на уровне субсчета (объекта аналитического учета) их конкретные значения. На приведенном рисунке видны названия только 4 параметров. Для просмотра и задания других нужно пролистывать экранную форму вправо.

Каждый параметр может хранить произвольное числовое значение, описывающее ту или иную характеристику данного объекта аналитического учета. Например, здесь субсчета счета "Основные средства" характеризуют конкретные объекты основных средств. На приведенном выше рисунке первый параметр каждого субсчета содержит норму амортизации, во втором программа фиксирует остаточную стоимость и т.д.

Для каждого счета можно определить свой набор параметров, интерпретируя их в зависимости от экономического содержания объектов учета, учитываемых на нем. Например, для субсчетов счета 68 "Расчеты с бюджетом" параметрами могут выступать ставки конкретных налогов.

Таким образом, пользователь может определить параметры счетов так, как это ему необходимо. Конкретные значения фиксированных параметров для объектов аналитического учета могут быть заданы и откорректированы вводом вручную на момент внедрения программы в эксплуатацию, на начало года или при открытии нового субсчета. В течение года изменение значений параметров возможно только программным путем на основе заранее заданных формул.

В "Финансах без проблем" могут использоваться не только фиксированные параметры, но и так называемые экстра-параметры.

Каждому счету или субсчету может быть сопоставлено неограниченное количество экстра-параметров. Каждый из них может содержать как числовую, так и текстовую информацию.

С формальной точки зрения, экстра-параметры представляют собой матрицу, столбцы которой соответствуют синтетическим счетам или субсчетам (если они открыты на счете), а строки – произвольному набору дополнительных аналитических группировок. Это могут быть объекты аналитического учета, либо нормативно-справочная информация, увязанная со счетами.

На пересечении строки и столбца может быть записана некоторая числовая или текстовая величина, которая соответствует конкретному значению экстра-параметра данного счета.

Например, для счета расчетов с поставщиками экстра-параметрами могут быть величины задолженностей конкретным поставщикам. В этом случае каждая конкретная строка матрицы соответствует конкретному поставщику (объекту аналитического учета), а столбец – счету расчетов с поставщиками. На пересечении строки и столбца находится величина задолженности конкретного поставщика (с плюсом или минусом), т.е. конкретное значение экстра-параметра.

Каждая строка матрицы может соотносить конкретные значения с несколькими столбцами. Поэтому, например пересечение строки, соответствующей поставщику, со столбцом – счетом авансов выданных– будет отражать величину перечисленного поставщику аванса.

Таким образом, строка как объект аналитического учета, может быть связана со всеми счетами, используемыми программой, или только с их частью (подмножеством), для которых такие аналитические данные имеют какой-либо смысл. При этом никаких ограничений на определение этих подмножеств счетов и на их содержательную интерпретацию не накладывается. Таким образом, механизм экстра-параметров вводит "открытые" аналитические позиции, свободно увязываемые с любым подмножеством счетов/субсчетов.

В качестве экстра-параметров может фигурировать и вспомогательная нормативно-справочная информация, увязываемая со счетами. Например, некоторое подмножество строк таблицы может содержать данные о банке того или иного поставщика.

Аппарат параметров счетов основан на хорошо апробированных методах хранения разреженных матриц и экономно расходует память, не накладывая значимых ограничений на размерность таблицы экстра-параметров. Экстра-параметры счетов могут обрабатываться только в макропрограммах пользователя.

Параметры счетов могут быть использованы в расчетах, при формировании выходных форм. Чтобы использовать параметры счетов в расчетах пользователь должен самостоятельно описать алгоритмы этих расчетов. Обычно это требует немалых познаний о возможностях самой системы и определенных навыков программирования на встроенном в нее языке. Таким образом, параметры счетов – это механизм гибкой адаптации информационной модели системы автоматизации учета к потребностям конкретного пользователя.

Дата добавления: 2016-09-06; просмотров: 5055;

Поиск по сайту

Узнать еще

- Автоматизация параллельного ведения учета в нескольких стандартах

- Автоматизированная информационная система бухгалтерского учета в управлении экономическим объектом

- Автоматизированные системы управления и диспетчеризация объектов водоснабжения и водоотведения

- Автоматические преобразования типов объектов

- Автоматическое управление работой объектов

- Административные правонарушения в области воинского учета.

- Анализ факторов, влияющих на сохраняемость объектов

- Аналитический сигнал как источник информации о качественном и количественном составе вещества. Классификация методов химического анализа по характеру аналитического сигнала.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине