Организация учета основных средств и нематериальных активов в АИСБУ

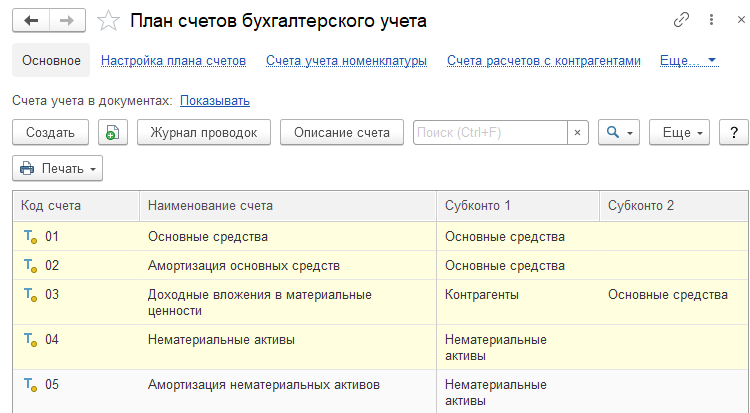

Учет основных средств и нематериальных активов в 1С: Бухгалтерия предприятия 3.0 осуществляется на счетах 01 и 04, амортизационные отчисления на 02 и 05. План счетов в программе можно вызвать из раздела «Главное» – «План счетов» (рисунок 2.1). Аналитикой субсчетов учета основных средств является «Основное средство», для счетов учета нематериальных активов – «Нематериальный актив».

Ввод остатков при начале эксплуатации программы по данным разделам учета осуществляется в документе «Ввод остатков» в разделе «Главное» – «Помощник ввода остатков».

Рисунок 2.1 – План счетов: счета учета ОС и НМА

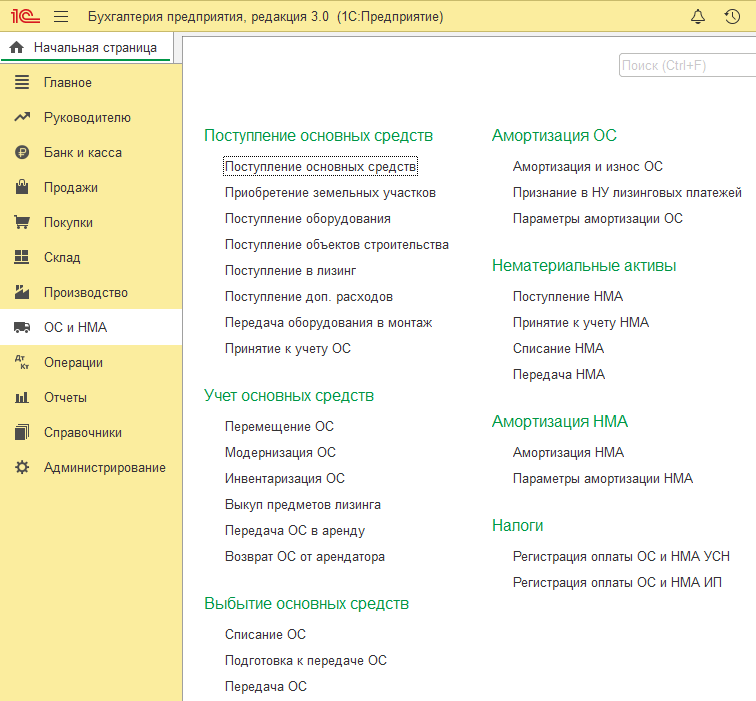

Документы по учету основных средств и нематериальных активов находятся в разделе «ОС и НМА» рисунок 2.2. Раздел содержит подразделы учета: поступление ОС, учет ОС, выбытие ОС, амортизация ОС, нематериальные активы, амортизация НМА.

Рисунок 2.2 – Разделы учета ОС и НМА

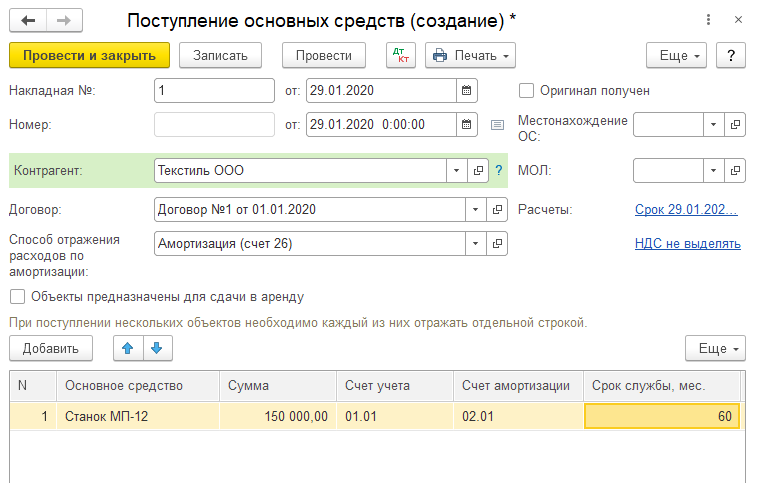

Регистрация поступления основного средства осуществляется документом «Поступление ОС» (рисунок 2.3). Данный документ позволяет зафиксировать факт поступления ОС и принять его к учету одновременно. Если ОС будет приниматься к учету позже, то для регистрации поступления ОС нужно воспользоваться документом «Поступление (акты, накладные)».

Рисунок 2.3 – Документ «Поступление ОС»

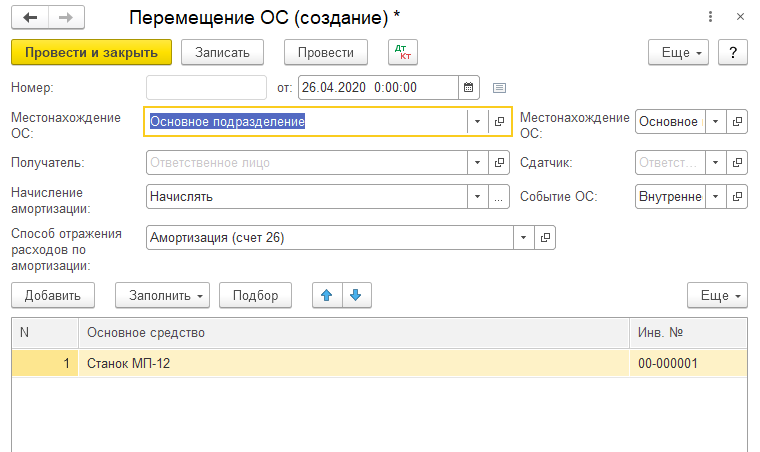

Для перемещения ОС между структурными подразделениями и МОЛ используется документ «Перемещение ОС» (рисунок 2.4).

Рисунок 2.4 – Документ «Перемещение ОС»

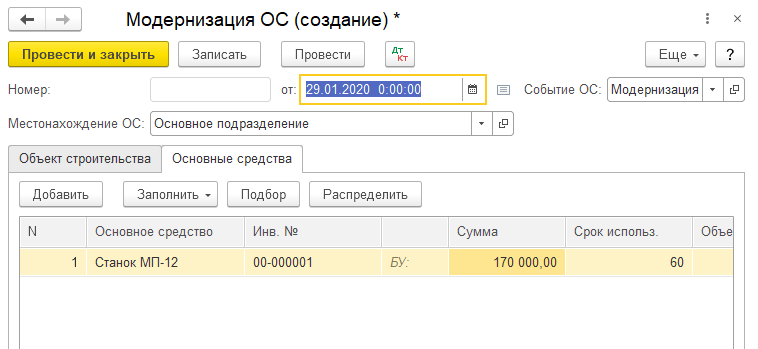

Для регистрации модернизации основного средства используется документ «Модернизация ОС» (рисунок 2.5). Модернизация основного средства позволяет изменить стоимость основного средства и срок полезного использования.

Рисунок 2.5 – Документ «Модернизация ОС»

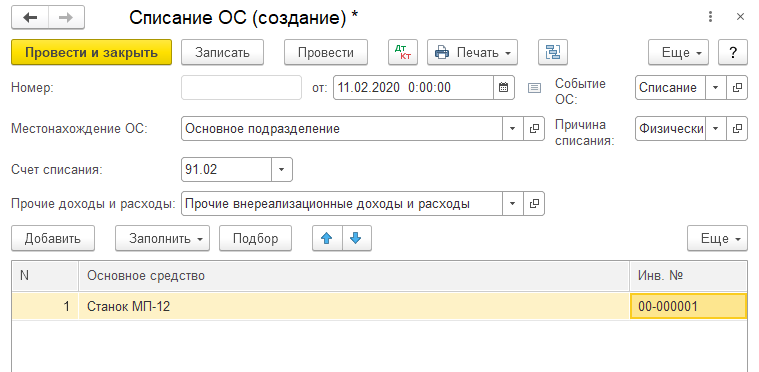

Для списания основного средства с баланса предприятия используется документ «Списание ОС» (рисунок 2.6). Документ позволяет отнести остаточную стоимость основного средства на расходы предприятия, при этом основное средство снимается с учета.

Рисунок 2.6 – Документ «Списание ОС»

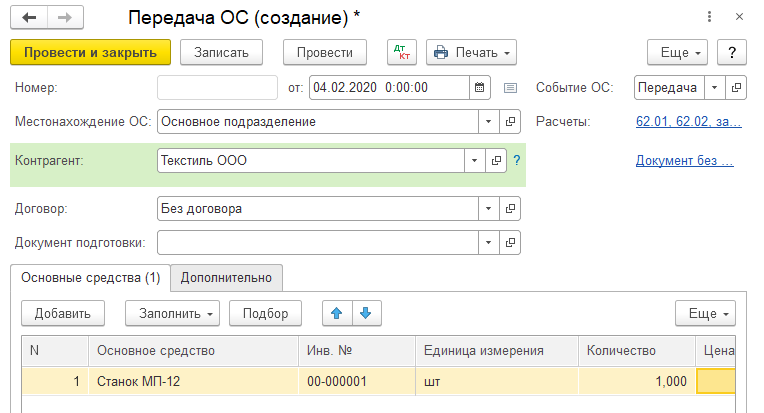

Для продажи основного средства используется документ «Передача ОС» (рисунок 2.7). В документе указывается покупатель и продажная стоимость ОС, при проведении документа основное средство снимается с учета, а доходы и расходы относятся на 91 счет.

Рисунок 2.7 – Документ «Передача ОС»

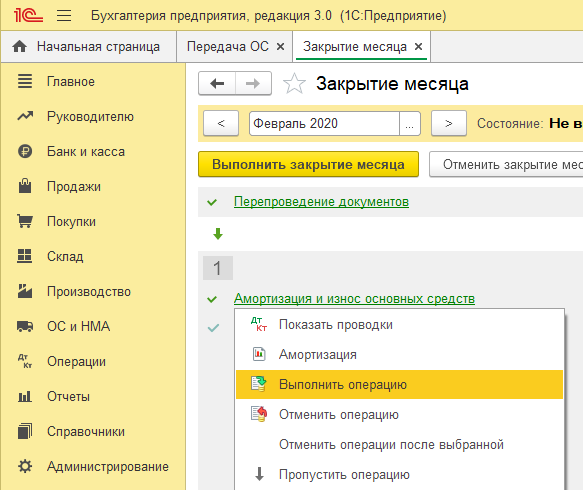

В конце каждого месяца производится начисление амортизации из обработки «Закрытие месяца» в разделе «Операции» (рисунок 2.8) или в подразделе «Амортизация и износ ОС» раздела «ОС и НМА».

Рисунок 2.8 – Закрытие месяца: начисление амортизации ОС

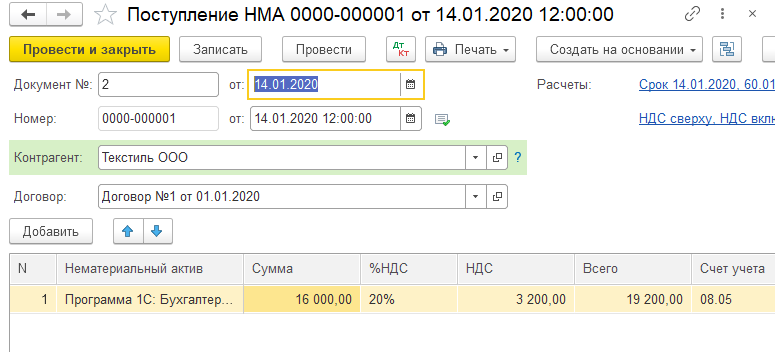

Учет НМА начинается с регистрации поступления НМА документом «Поступление НМА» (рисунок 2.9). Данный документ позволяет зафиксировать факт поступления нематериальных активов.

Рисунок 2.9 – Документ «Поступление НМА»

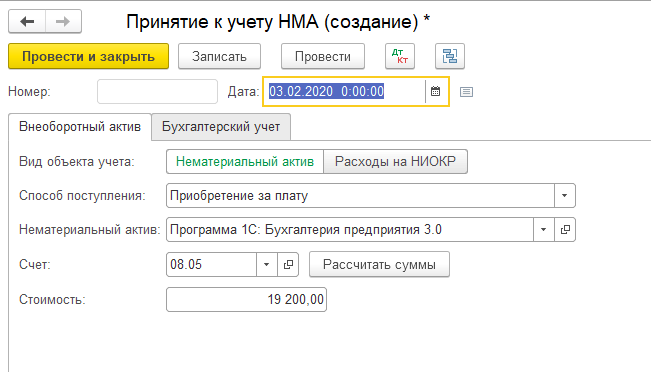

Для принятия к учету нематериального актива используется документ «Принятие к учету» (рисунок 2.10). Документ отражает стоимость НМА на счете 04.

Рисунок 2.10 – Документ «Принятие к учету НМА»

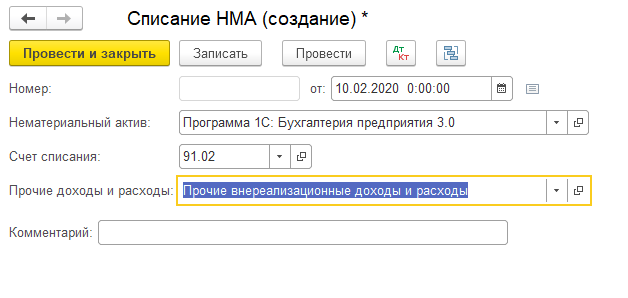

Для списания НМА с баланса предприятия используется документ «Списание НМА» (рисунок 2.11).

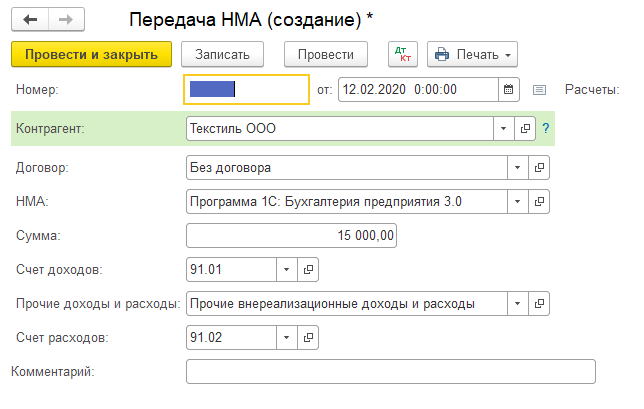

Для продажи НМА используется документ «Передача НМА» (рисунок 2.12), в документе указывается покупатель и продажная стоимость НМА.

Рисунок 2.11 – Документ «Списание НМА»

Рисунок 2.12 – Документ «Передача НМА»

Контрольные вопросы

1. Понятие основного средства.

2. Счета учета основных средств.

3. Понятие НМА.

4. Счета учета НМА.

5. Сущность начисления амортизации ОС и НМА.

6. Назначение документа «Принятие к учету ОС».

7. Назначение документа «Модернизация ОС».

8. Назначение документа «Передача НМА».

10. Назначение документа «Списание ОС».

Дата добавления: 2020-11-18; просмотров: 519;

Поиск по сайту

Узнать еще

- API как средство интеграции приложений.

- I. Создание системы управленческого учета.

- I. Темы рефератов, соответствующие актуальным проблемам в содержании основных разделов программы курса

- I. Темы рефератов, соответствующие актуальным проблемам в содержании основных разделов программы курса «Философия и методология науки»

- II Классификация САSЕ-средств

- II раздел. Организация работы логопеда в группе для детей с ОНР

- II. Затраты (времени, физических сил, финансовых средств и т.д.)

- III. Биогеохимические циклы элементов и веществ (на примере основных биогенных элементов: углерод, азот, фосфор) и их количественные характеристики.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине