Организация учета кассовых и банковских операций в АИСБУ

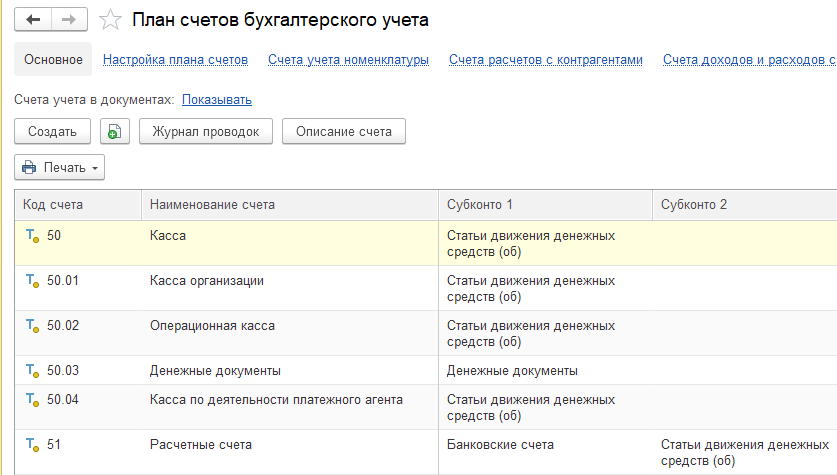

Учет денежных средств и документов в 1С: Бухгалтерия предприятия 3.0 осуществляется на счет 50 и его субсчетах. План счетов в программе можно вызвать из раздела «Главное» – «План счетов» (рисунок 1.1). Аналитикой субсчетов учета наличных денежных средств является «Статья движения денежных средств», для субсчета 50.03 – «Денежный документ». Денежные средства на расчетном счете учитываются на счете 51, в качестве аналитики выступают статьи движения денежных средств и расчетные счета.

Рисунок 1.1 – План счетов: счета учета наличных и безналичных денежных средств

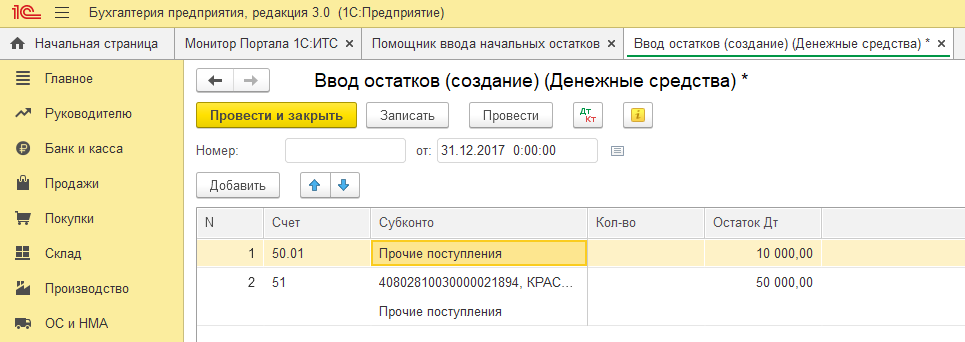

Ввод остатков при начале эксплуатации программы осуществляется в документе «Ввод остатков» в разделе «Главное» – «Помощник ввода остатков» (рисунок 1.2, 1.3).

Рисунок 1.2 – Помощник ввода остатков

Рисунок 1.3 – Ввод остатков по счетам 50 и 51

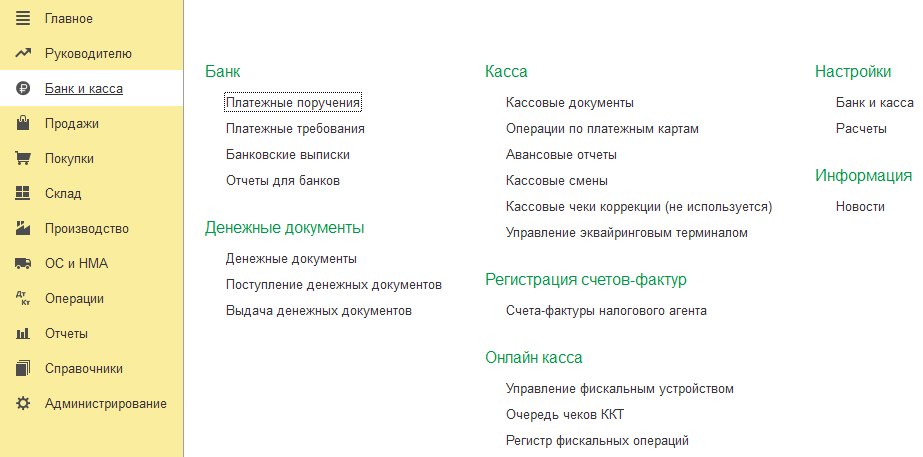

Рисунок 1.3 – Раздел «Банк и касса»

Документы по учету денежных средств находятся в разделе «Банк и касса» рисунок 1.3. Раздел содержит подразделы учета: учет банковских операций, учет кассовых операций, учет денежных документов.

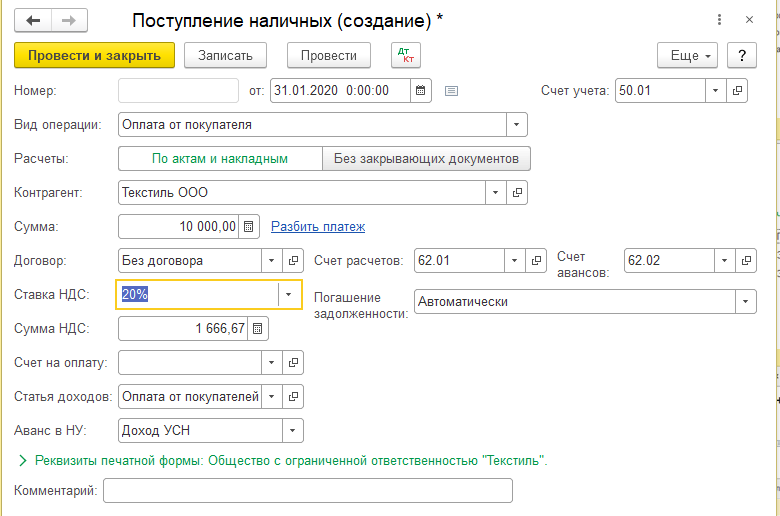

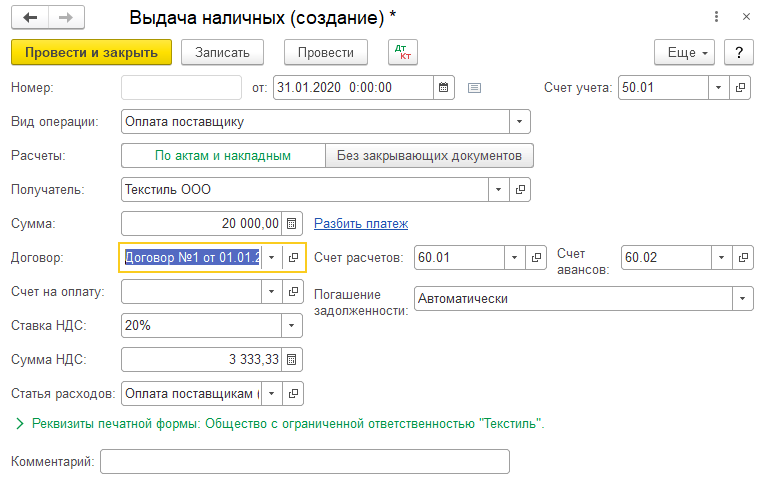

Операции по движению наличных денежных средств оформляются документами «Поступление наличных» и «Выдача наличных» (рисунок 1.4, 1.5).

Рисунок 1.4 – Документ «Поступление наличных»

Рисунок 1.5 – Документ «Выдача наличных»

После оформления документов можно вызвать печатные формы документов «Расходный кассовый ордер» и «Приходный кассовый ордер». Проведенные документы отражаются в кассовой книге предприятия, которую можно вызвать из журнала «Кассовые документы» по кнопке «Кассовая книга».

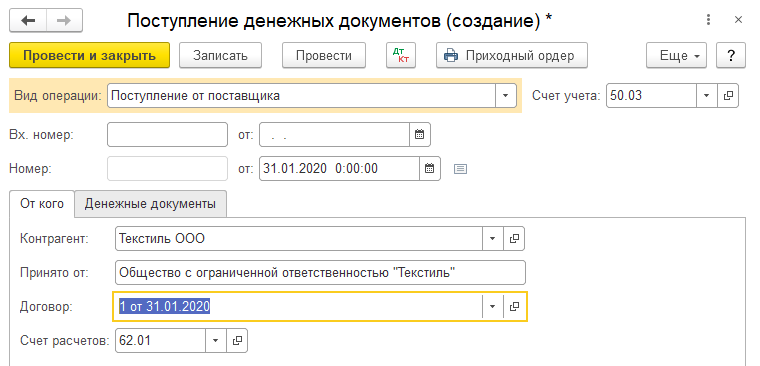

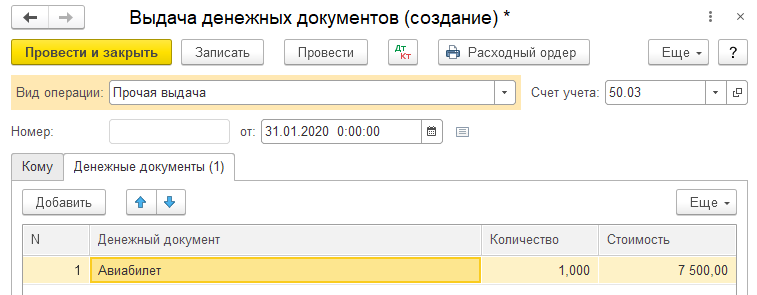

Учет движения денежных документов осуществляется с помощью документов «Поступление денежных документов» и «Выдача денежных средств» (рисунок 1.6, 1.7).

Рисунок 1.6 – Документ «Поступление денежных документов»

Рисунок 1.7 – Документ «Выдача денежных средств»

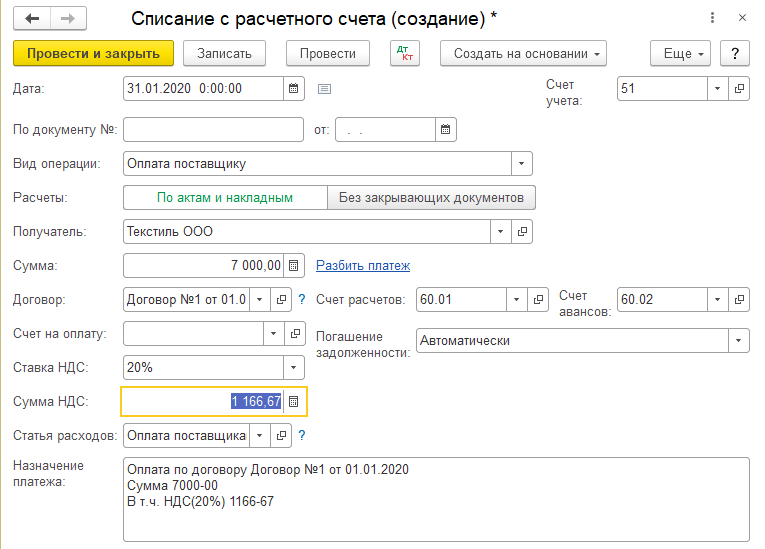

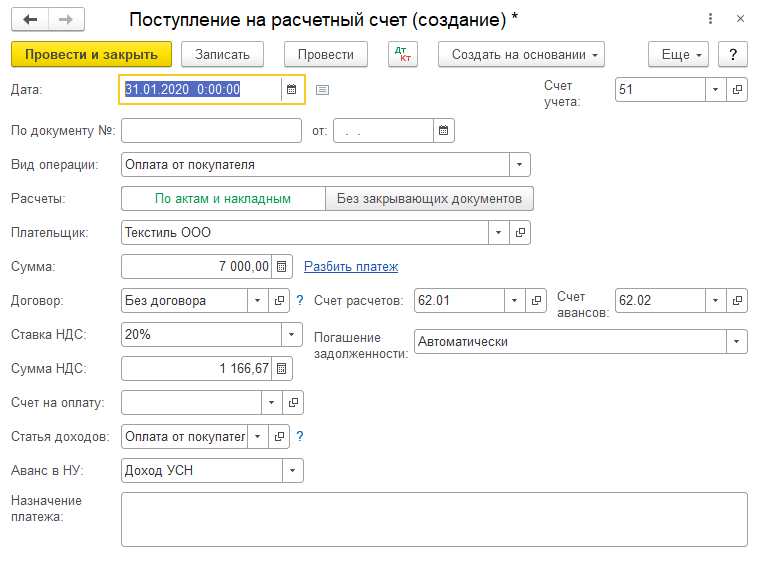

Учет движения денежных средств на расчетных счетах осуществляется с помощью банковских выписок, а именно документами «Списание с расчетного счета» и «Поступление на расчетный счет» (рисунок 1.9, 1.10).

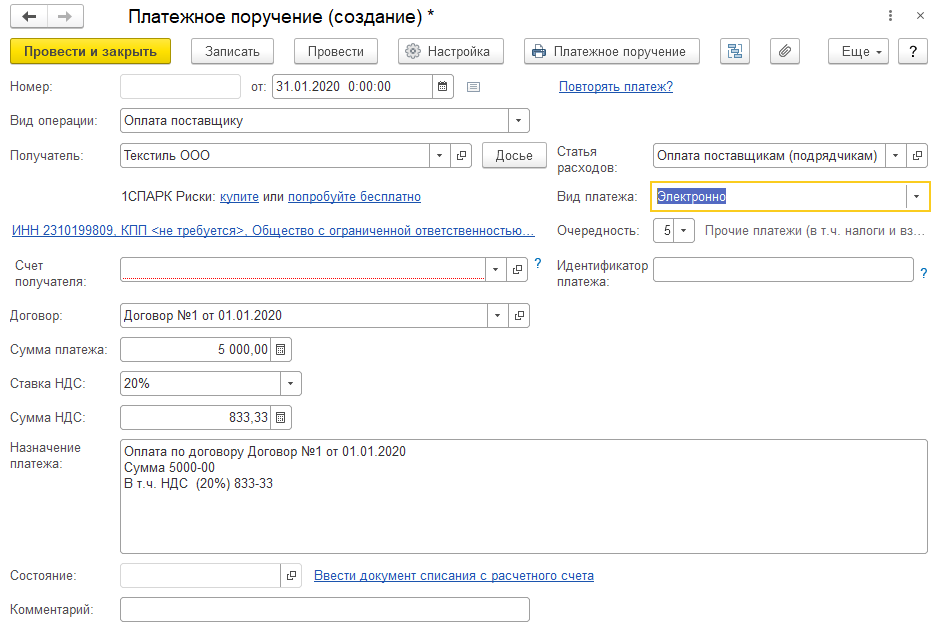

Документы учета банковских операций подразделяются на две группы: формирующие бухгалтерские проводки (банковские выписки) и документы поручения для банка (необходимы для получения печатных форм). Ко второй группе относятся документы «Платежное поручение» и «Платежное требование» (рисунок 1.8).

Рисунок 1.8 – Документ «Платежное поручение»

Рисунок 1.9 – Документ «Списание с расчетного счета»

На основание платежного поручения можно создать документ «Списание с расчетного счета», также можно выполнить обратный процесс.

Рисунок 1.10 – Документ «Поступление на расчетный счет»

Контрольные вопросы

1. Первичные документы учета кассовых операций.

2. Счета и субсчета учета наличных денежных средств.

3. Счета и субсчета учета денежных документов.

4. Счета и субсчета учета денежных средств на расчетных счетах.

5. Назначение отчета «Кассовая книга».

6. Документ «Платежное поручение» и его назначение.

7. Аналитика счета 51.

8. Понятие денежного документа.

9. Кассовый лимит.

10. Понятие банковской выписки.

11. Документ «Платежное требование» и его назначение.

Дата добавления: 2020-11-18; просмотров: 477;

Поиск по сайту

Узнать еще

- I. Создание системы управленческого учета.

- II раздел. Организация работы логопеда в группе для детей с ОНР

- III. СТРУКТУРА И ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ

- VI. Организация и финансирование капитального ремонта многоквартирного дома при формировании фонда капитального ремонта на специальном счете

- VII. Организация и финансирование капитального ремонта многоквартирного дома при формировании фонда капитального ремонта у регионального оператора

- Автоматизация документооборота и учета грузов на складах

- АВТОМАТИЗАЦИЯ МЕЖБАНКОВСКИХ РАСЧЕТОВ

- Автоматизированная форма учета

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине