Стратегический контроллинг

Стратегический контроллинг на предприятии — это деятельность руководства, которая состоит в проектировании, оценке и наблюдении за процессом реализации стратегической цели. Горизонт охвата при этом не ограничен и зависит от возможности просчета самой стратегии.

Целевыми показателями являются оценка существующего и будущего потенциала предприятия, доля рынка, а также Кэш-Флоу. Сигналы ранней диагностики (негативные для предприятия сигналы, сигналы раннего обнаружения) являются информацией, которая не совсем точно классифицирована относительно их происхождения и последствий. Чем раньше эти сигналы будут квалифицированы и локализованы, тем раньше будут приняты меры стратегического характера, а также определены шансы и риски.

Стратегический контроллинг имеет задачу, например, с помощью сетевого графика индикаторов определить и систематизировать шансы и риски в системе ранней диагностики.

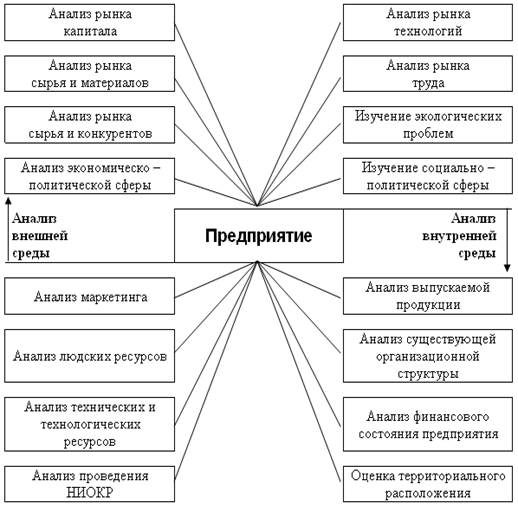

На этапе стратегического управления прогноз изменений внешних условий играет немаловажную роль, поэтому анализ внешних и внутренних факторов включает в себя направления, представленные на рис. 6. Стратегический контроллинг несет ответственность за обоснованность стратегических планов.

Рис.6. Направления анализа в стратегическом контроллинге

Прежде чем осуществлять контроль за достижением какой-либо цели, необходимо установить, насколько обоснованно она выбрана и насколько реально ее достижение. Проверка стратегических планов включает в себя, как минимум, проверку на полноту планов, их взаимоувязку и отсутствие внутренних противоречий. По результатам проведенной проверки следует либо разработать систему контроля за выполнением плана, либо приступить к разработке альтернативных вариантов стратегического плана.

Если выбранный вариант стратегического плана нас устраивает, то для разработки системы следящего контроля за достижением стратегических целей необходимо выбрать области контроля:

• стратегические цели (как качественные, так и количественные);

• критические внешние и внутренние условия, лежащие в основе стратегических планов;

• узкие и слабые места, выявленные в результате анализа стратегического плана.

При определении системы подконтрольных показателей необходимо помнить о следующих требованиях:

• объем показателей должен быть ограничен;

• показатели должны содержать данные по всему предприятию в целом, а также по всем его подразделениям;

• выбранные показатели должны быть динамичными и перспективными (необходимо обеспечить возможность сопоставления данных, как минимум, за пять лет);

• показатели должны иметь характер раннего предупреждения.

При выборе показателей необходимо обращать внимание на то, чтобы они были сопоставимыми (с прошлыми достижениями, с другими предприятиями отрасли и т.п.).

Анализ выбранных подконтрольных показателей включает в себя следующее:

• сравнение нормативных и фактических значений с целью выявления отклонений;

• выявление причин и виновников отклонений;

• определение зависимости между полученными отклонениями и конечными результатами деятельности предприятия;

• анализ влияния полученных отклонений на конечные результаты.

Аналитическую информацию передают с определенной периодичностью руководству предприятия для принятия управленческих решений.

Дата добавления: 2020-10-25; просмотров: 837;

Поиск по сайту

Узнать еще

- Важнейшими объектами контроллинга являются

- Внедрение контроллинга на предприятии

- Инструментарий оперативного контроллинга в системе материально-технического снабжения и сбыта

- Информационные потоки на предприятии в системе контроллинга

- Контроллинг в логистических системах

- Контроллинг в системе управления предприятием

- Контроллинг проектов на основе информационных технологий

- Контроллинг – это, прежде всего, интегрированный учет.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине