Философия и стратегия контроллинга

Основные постулаты современной философии контроллинга можно сформулировать следующим образом:

1. Примат рентабельности деятельности предприятия над ростом объемных показателей, т.е. размеры предприятия, объемы выпуска, количество филиалов и клиентов, ассортимент продукции, сумма баланса и т.п. являются второстепенными по сравнению с эффективностью работы предприятия в целом и его подразделений;

2. Рост объемов бизнеса предприятия (организации) оправдан лишь при сохранении прежнего уровня или росте эффективности;

3. Мероприятия по обеспечению роста доходности не должны повышать допустимые для конкретных условий функционирования предприятия уровни рисков.

На задаваемый руководителям предприятий традиционный вопрос: «Имеете ли Вы ясное представление о будущем Вашего предприятия и понимание того, как это будущее может быть достигнуто?». К сожалению, обычно утвердительные ответы на данный вопрос не превышают 5-10% от числа присутствующих. В то же время для инвесторов наличие у предприятия определенной и хорошо продуманной стратегии роста является одним из самых важных критериев при принятии решения об инвестировании.

Ведь предприятие без стратегии — это не бизнес, а всего лишь набор активов, отягощенных обязательствами.

Следует также учитывать, что стратегия предприятия является убедительной демонстрацией уровня квалификации и стратегического мышления менеджмента.

Информационный век, характеризуемый возросшей интенсивностью информационного обмена и глобализацией, предъявляет новые требования к подходам, используемым при разработке стратегий. Интересный взгляд на эволюцию подходов к разработке стратегий предлагают эксперты международной консультационной фирмы Arthur D' Little:

- стратегия, основанная на ресурсах, которыми располагает компания (Resource Driving Strategy);

- стратегия, основанная на условиях, в которых функционирует компания (Condition Driving Strategy);

- стратегия, движимая амбициями (Ambition Driving Strategy).

Стратегическое мышление многих руководителей российских предприятий до сих пор ограниченно рамками активов, которыми располагает компания сегодня. «У нас есть цех с несколькими десятками станков, поэтому самым главным для нас является загрузка этого оборудования и занятость работников...». Однако, для успеха в конкурентной борьбе не столь важно, какими активами (продукцией, оборудованием, технологиями, зданиями и сооружениями и т.д.) обладает Ваше предприятие в данный момент времени. Важно то, с какой скоростью предприятие способно создавать необходимые активы и развивать их.

Переход к стратегиям, базирующимся на условиях, в которых действует компания, являлся существенным шагом на пути развития стратегического менеджмента. Речь идет о традиционном подходе к разработке стратегии как реакции на прошлые и текущие изменения внешней среды с учетом внутренних условий компании.

В этом случае процесс планирования предполагает сбор значительного объема данных о состоянии рынка и тенденциях его изменения, а также деятельности компании в текущий момент времени и ближайшем прошлом. Однако стремительные изменения на рынке делают будущее все более неопределенным и менее предсказуемым. Традиционный процесс разработки стратегии представляет собой, в первую очередь, аналитическую деятельность, результатом которой является выбор одногоиз наиболее приемлемых сценариев развития, который впоследствии трансформируется в бизнес-план и конкретные плановые показатели.

Таким образом, если стратегия компании является плодом профессионального аналитического процесса, то, следовательно, она может быть легко повторена существующими конкурентами. При этом неудачи подстерегают менеджмент не в процессе разработки стратегии, а в процессе ее внедрения в компании. Причем главным препятствием на пути успешной реализации стратегии становятся поведенческие проблемы. Перед менеджментом компании возникают две очень сложные задачи: управлять рисками в условиях неопределенности на рынке и обеспечить поддержку стратегических решений персоналом компании.

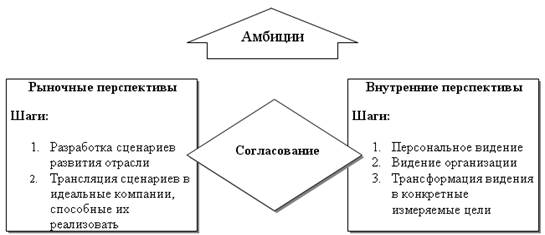

Одним из примеров нового поколения методологических подходов к разработке стратегии является предложенная Arthur D' Little «Стратегия, движимая амбициями», представляющая собой объединение аналитических методов с использованием процессов и инструментов, которые обеспечат креативность, динамизм и заинтересованное отношение к делу со стороны персонала компании (рис.4).

Рис. 4. Подход к стратегии управления контроллинга

Данный подход к стратегии имеет три фундаментальных отличия от традиционного:

- создание содержания, базирующегося на видении будущего компании и амбиционных целях;

- учет поведенческих аспектов и обеспечение их согласованности с установленными с целями;

- не единовременный, а непрерывный процесс управления изменениями, опирающийся на сбалансированную систему критериев.

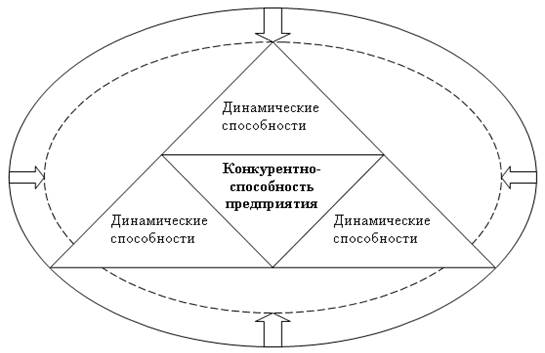

Сегодня ни у кого не вызывает сомнений, что не продукты конкурируют друг с другом, а корпорации, производящие эти продукты. Неудачи в одной стратегической области бизнеса компенсируются успехами в других и не приводят к разрушению корпорации в целом. Успех компании в конкурентной борьбе зависит от трех базовых групп факторов (рис. 5):

- Внутренние компетенции;

- Внешние компетенции;

- Динамические способности.

Рис. 5. Факторы, обеспечивающие лидерство в конкурентной борьбе

Именно низкие динамические способности, неспособность компании быстро адаптироваться к изменениям на рынке и управлять знаниями, являются одной из наиболее значимых причин слабой конкурентной позиции российских предприятий. Компания, стремящаяся к лидерству, должна обеспечивать высокий инновационный потенциал во всем: маркетинге, разработке продуктов, управлении взаимоотношениями с клиентами, производстве, логистике, управлении персоналом и т.д.

Под внутренними и внешними компетенциями следует понимать только такие факторы, которые обеспечивают корпорации существенные, пороговые конкурентные преимущества и не могут быть легко скопированы конкурентами. Как правило, это факторы, для создания которых требуется значительный период времени и опыт работы в определенной отрасли.

Например, к внутренним компетенциям можно отнести следующие:

- НИОКР (НОУ-ХАУ, уникальные технологии, способность создавать конкурентоспособную продукцию);

- хорошо отработанные и эффективные бизнес-процессы (управление проектами,

- управление качеством, сбыт, маркетинг, планирование, бюджетирование, мотивация персонала...);

- Наличие квалифицированного персонала, который не легко найти на рынке труда и на подготовку которого требуется значительное время.

К внешним компетенциям относятся:

- Связи с поставщиками и потребителями (агентами, дилерами и дистрибьюторами);

- Возможности лоббирования (связи с органами государственного управления);

- Способность обеспечивать финансирование в требуемом объеме, в кратчайшие сроки и ,по приемлемой стоимости (связи с финансовыми институтами и инвесторами).

Таким образом, стратегия компании должна быть направлена на усиление и создание внутренних и внешних компетенций, а также развитие динамических способностей предприятия. Если говорить о конкурентных стратегиях, то подавляющее большинство российских компаний предпочитают выбирать стратегию «лидерство по издержкам». Реклама повсеместно призывает: «Мы предлагаем самые дешевые продукты!». Выбор стратегии низких издержек, обычно, обусловлен следующими причинами:

- Возможностью удерживать издержки на низком уровне, вследствие существенных преимуществ (уникальная технология, географическое положение, эффект масштаба, низкая заработная плата и т.д.) по отношению к конкурентам на рынке;

- Наличием значительных финансовых ресурсов, существенно превосходящих возможности конкурентов и позволяющих компании добиться победы в затяжной ценовой войне.

Как известно, не многие российские компании действительно обладают вышеприведенными конкурентными преимуществами, тем более не располагают достаточными финансовыми резервами.

Статистика банкротств на развитых рынках показывает, что попытка лидировать при помощи низких цен является одной из самых распространенных причин ухудшения финансового состояния и в долгосрочной перспективе, как правило, является убийственной для предприятия.

Фактор цены имеет определяющее значение для потребителей, но при этом не стоит забывать, что самое дешевое также ассоциируется с совершенно определенной категорией качества. При этом опыт показывает, что причина выбора российскими предприятиями стратегии лидерства по издержкам довольно проста: «Продавать дешево — легко, а продавать дорого — сложно, хотя и прибыльно!».

Таким образом, низкая эффективность систем маркетинга и сбыта предприятия становится реальным ограничивающим фактором, способствующим ошибочному выбору стратегии низких издержек.

Существенное влияние на выбор конкурентной стратегии также оказывает развитие информационных технологий. С одной стороны современные информационные технологии обеспечивают потребителям возможность мгновенного и свободного доступа к информации об альтернативных поставщиках и их предложениях. С другой — происходит повсеместное выравнивание качественных характеристик продуктов и услуг.

Появился даже новый термин: угроза коммодитизации (от слова commodities — биржевые товары). С каждым днем потребителям все сложнее отдавать предпочтение тому или иному товару, обосновывая свой выбор исключительно потребительскими свойствами продукта.

Поэтому предприятия, стремящиеся к долгосрочному лидерству, все чаще избирают в качестве конкурентной стратегии - дифференциацию. То есть концентрируют свои усилия на создании дифференцирующих факторов: отличительных признаков и свойств, которые обеспечивают дополнительную ценность дляпотребителя. Как пример, сегодня многие успешные компании уделяют особое внимание управлению взаимоотношениям с клиентами (Customer Relationship Management), создавая условия для их удержания и лояльности.

Другая тенденция, на которую влияют процессыглобализации и информационные технологии - это стремление успешных компаний занять такую позицию в цепочке ценностей, которая будет максимально соответствовать их ключевым компетенциям. Хорошим примером является пересмотр бизнес-процессов автомобильных фирм Ford и GM. С введением новых систем закупок через электронные биржи данные компании в корне пересматривают свои требования к поставщикам, что приводит к существенным изменениям в структуре отрасли. Сегодня автомобильные компании предпочитают сосредоточиться на своих ключевых компетенциях: разработке, производстве и маркетинге автомобилей. Производить автомобильные компоненты может любая другая компания. Поэтому поставщикам металла они заявляют, что предпочитают приобретать не листовую сталь, а готовые двери, крыши и крылья.

Таким образом, металлургические компании вынуждены выстраивать горизонтально и вертикально интегрированные альянсы с технологическими предприятиями, поставщиками изделий из пластмассы, резины, стекла и цветных металлов, то есть с компаниями, способными обеспечить комплексное решение.

В российской практике мы часто сталкиваемся с попытками максимально контролировать цепочку ценностей, произвести все, что только можно самостоятельно. Там где стратегия вертикальной интеграции приводит к существенному снижению затрат и рисков негативного влияния поставщиков — это оправдано. Однако попытка управлять всей цепочкой часто приводит к тому, что компания оказывается не в состоянии сконцентрировать достаточные ресурсы на ключевых компетенциях, имеющих исключительную важность для достижения и поддержания лидерства в конкурентной борьбе. Следует также учитывать, что попытки тотального контроля могут привести к прямо противоположным результатам. В первую очередь высокая степень интеграции приводит к снижению динамических возможностей предприятия: гибкости и способности адаптироваться к изменениям. Например, машиностроительное предприятие может иметь собственное литейное производство и полностью его контролировать. Однако, в действительности, происходит обратное: литейное производство, как эксклюзивный поставщик, контролирует компанию. Несмотря на то, что себестоимость собственных отливок, вследствие низкой загрузки мощностей, выше, чем предложения независимых поставщиков, а качество — хуже, предприятие вынужденно сохранять собственное производство под давлением различных обстоятельств или ложных представлений о требуемой структуре активов и бизнес-процессов.

Другим примером является собственная дистрибьюторская фирма, имеющая эксклюзив на реализацию продукции компании, но, в отличие от независимого дистрибьютора, не несущая никакой реальной ответственности за невыполнение плановых показателей продаж. Данный пример является хорошей демонстраций того, как может собственная торговая сеть контролировать деятельность компании, не усиливая, а ослабляя ее позиции на рынке. Глобализация и новейшие технологии - не единственные факторы, определяющие выбор современной компанией пути развития.

Конкуренция все более становиться не борьбой ресурсов, а борьбой стратегий. Инвестиции все чаще направляются на создание ключевых компетенций и обеспечение динамических способностей. Все большую роль играет инновационный потенциал, способность создавать более эффективные стратегии, постоянно развивать организацию, обновляя ее структуру и ключевые бизнес-процессы в ответ на вызовы внешней среды. Стремление к победе в конкурентной борьбе также предъявляет новые требования к лидерам предприятий: способностям менеджмента устанавливать амбициозные, но достижимые цели, создавать видение будущего организации и делать это видение достоянием всех сотрудников, стимулировать поиск и находить новые нетривиальные решения во всех, без исключения, областях деятельности компании.

Наличие стратегии не гарантирует успех, необходимо иметь также систему информационно-аналитической поддержки стратегического менеджмента. В качестве такой системы предлагается использовать стратегический контроллинг. Не менее 50% компаний не в состоянии эффективно реализовать разработанные стратегии. Менеджеры предприятий называют основной причиной неудач разрыв между стратегическим управлением и текущими операциями компании. Часто эта проблема трактуется как неспособность спуститься со стратегических высот на «грешную землю». Понимание того, что обеспечение неразрывной связи стратегии и текущих операций предприятия является важной задачей, возникло достаточно давно, но только в 90-х были предложены инструменты, позволяющие менеджменту эффективно решать данную проблему.

Одним из таких инструментов является стратегическая карта, основанная на системе сбалансированных показателей - Balanced Score Card (BSC), предложенная профессорами Гарвардской школы бизнеса Д. Нортоном и Капланом. Данная система позволяет решать следующие задачи:

- Обеспечить связь стратегических целей компании с ключевыми бизнес-процессами (операциями);

- Разработать уникальную систему измеряемых параметров, позволяющую в итерационном режиме (от противного, с уточнением по алгоритму) осуществлять контроль и корректировку стратегии компании;

- Обеспечить коммуникации между высшим руководством компании и ее сотрудниками;

- Разработать систему показателей не только для компании и ее подразделений, но и для отдельных сотрудников.

BSC, являясь инструментом стратегического контроллинга, учитывает причинно-следственные связи между ключевыми процессами и целями, что позволяет существенно повысить управляемость компании. Следует отметить, что предлагаемые в зарубежной литературе и практике управления схемы и структуры BSC не могут в полной мере использоваться отечественными предприятиями без существенной доработки. В стратегическом менеджменте западных компаний при разработке BSC основное внимание уделяется финансово-экономическим показателям, персоналу и процессам. Для большинства российских компаний, в особенности машиностроительного и приборостроительного профиля, при формировании BSC нельзя не учитывать такие стратегические потенциалы, как технологии, оборудование и организацию процессов закупок, производства и сбыта. Ведь не секрет, что компетенции большинства российских компаний в области производства продукции достаточно низки. Поэтому при формировании стратегий и показателей для стратегического управления на отечественных предприятиях в настоящее время необходимо в большей степени концентрироваться на организационно-технологических и производственных компетенциях.

1.2. Виды контроллинга

Как было показано, контроллинг (корпоративный контроллинг) - это система управления достижением целей и неотъемлемая часть управления предприятием. Современный менеджмент разделяет цели предприятия на две группы: оперативные (краткосрочные) и стратегические (долгосрочные, перспективные). Поэтому контроллинг позволяет осуществлять постоянный контроль за достижениями как стратегических, так и оперативных целей деятельности предприятия. Следовательно, контроллинг как система включает в себя два основных аспекта: стратегический и оперативный.Сравнительные характеристики стратегического и оперативного контроллинга представлены в табл. 2.

Таблица 2

Дата добавления: 2020-10-25; просмотров: 942;

Поиск по сайту

Узнать еще

- I. Темы рефератов, соответствующие актуальным проблемам в содержании основных разделов программы курса «Философия и методология науки»

- VI. НАУКА И ФИЛОСОФИЯ

- А) Социально-исторические предпосылки зарождения науки в Древней Греции. Философия и математика ((б) Фалес, (в) Пифагор, Платон).

- А) Философия в системе культуры.

- Аналитическая философия

- Аналитическая философия и герменевтика (К.-О.Апель)

- Аналитическая философия сознания

- Английская философия нового времени (материализм, эмпиризм, социально-политическая направленность)

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине