Абсолютные отклонения

Отклонения занимают одно из центральных мест в концепции контроллинга. После того, как детально установлены и согласованы планы, выполняется функция по регистрации фактической деятельности предприятия. Большое значение при этом имеют отклонения от установленных величин, поскольку они являются сигналами и требуют внимания менеджмента.

Абсолютные отклонения, разность между фактическими и предварительно установленными (плановыми, нормативными) данными, сигнализируют о наличии проблемы, которая может означать ошибку в планировании, функционировании или изменение условий. Абсолютные отклонения возможны как в большую, так и в меньшую стороны, т.е. могут быть как положительными, так и отрицательными.

Отклонение для контроля за издержками - отклонение, связанное с суммой затрат, которое превосходит или меньше суммы, начисленной в плане издержек. Отклонение равно разности между фактическими и начисленными в плане.

Отклонение из-за ассортимента - относится к изменению прибыли из-за изменения ассортимента продукции.

Отклонение потребления происходит вследствие использования материала в иных, отличающихся от нормативных, количествах. Например, при изготовлении станка необходимо 6 весовых единиц материала, нормативная цена на 1 единицу веса материала составляет 3 условных единицы. Следовательно, нормативные издержки на материал должны быть 18 условных единиц. Фактически израсходовано при изготовлении станка 7 весовых единиц материала и отклонение потребления — 3 условных единицы.

АВС - анализ является важным инструментом оперативного контроллинга и служит для определения приоритетов на предприятии, что позволяет ему осуществлять целенаправленные и экономически выгодные мероприятия.

АВС-анализ применяется во всех функциональных сферах деятельности предприятия: в материально-техническом обеспечении, в производстве, в сфере сбыта.

АВС-анализ — анализ групп производственных подразделений, материалов, продуктов или групп поставщиков и клиентов в зависимости от доли их вклада в общий доход или оборот. Группы получили названия А, В и С. К группе А отнесены подразделения, продукты или клиенты, которые принесли доход выше среднего, к группе В - со средним вкладом, к группе С - ниже среднего. АВС-анализ является вспомогательным средством при составлении бюджета, выделяя те области деятельности, которые приносят доход выше или ниже среднего.

Алгоритм — описание последовательности действий, приводящая к достижению некоторой цели или текст, представляющий собой такое описание. Термин произошел от имени узбекского математика ІХ в. Аль-Хорезми.

Анализ (в переводе с греч. разложение, расчленение)

1. Определение (состава вещества, свойств, данных и т.п.);

2. Метод научного исследования, заключающийся в мысленном разложении изучаемого предмета (целостности) на составляющие части, составные элементы для рассмотрения отдельных сторон, свойств, частей (противоположность - синтезу).

Анализ данных – дисциплина, посвященная построению и исследованию процедур, осуществляющих преобразование от «исходных данных» к «результату» (обработка результатов наблюдений, измерений).

Под исходными данными понимают некоторый первичный набор чисел, данных, получаемый в процессе исследования.

Под результатом – итоговые показатели, либо параметры модели (физические закономерности), описываемые явления.

Аналитические методы – методы, которые отображают реальные объекты и процессы в виде точек, совершающих какие-либо перемещения в пространстве или обладающую каким-то поведением, посредством оператора.

Benchmarking - Бенчмаркинг представляет собой инструмент стратегического планирования и анализа и позволяет проводить сравнение предприятия как с лидерами рынка, так и с не имеющими опыта фирмами.

В ходе анализа проводят сопоставление технологий, рассматривают последовательность и результаты производственных функций предприятия в сравнении с аналогичными предприятиями для того, чтобы можно было раскрыть потенциал рационализации предприятия, потенциал качества выпускаемых продуктов, а также потенциал наращения мощности предприятия.

Составляется таблица, где указываются отправные точки, по которым можно добиться определенной рыночной позиции.

Анализ нельзя путать с традиционной формой сопоставительного анализа деятельности предприятий, в котором сравниваются данные по прибылям и убыткам и показатели балансов различных предприятий.

Принцип Бенчмаркинга – заимствование лучшего опыта различных предприятий, иногда даже далеких друг от друга по специфики деятельности, для взаимного совершенствования (ни одно предприятие не может быть лучше во всех отношениях: достижения в одних областях легко уживаются со скромными успехами в других).

Бизнес-единица (подразделение) – отдельно управляемое подразделение корпорации, юридически самостоятельное или не самостоятельное, экономически обособленное или зависимое, ответственное за всю деятельность, возложенную на него в комплексе

Бизнес-процесс -это логичный, последовательный, взаимосвязанный набор мероприятий, который потребляет ресурсы поставщика, создает ценность и выдает результат потребителю

Зрелость бизнес-процессов -представляет собой минимальный, упрощенный набор видов деятельности, применимый в случае, если организация предполагает удовлетворить определенному требованию, используя свою текущую зрелость процессов, без привлечения каких-либо партнеров или субподрядчиков. Различают пять градаций зрелости процесса от неполного до совершенствуемого

Дефект бизнес-процессов -существует тенденция проникновения со временем дефектов в бизнес-процессы, делая их тем самым менее эффективными или результативными и вызывая определенную неудовлетворенность работой

Моделирование бизнес-процессов – это описание бизнес-процессов предприятия при помощи определенного метода (языка), что позволяет увидеть всю совокупность операций предприятия (компании), приводящую (не приводящую) к созданию добавочной стоимости. Подобное видение не просто информирует, а подталкивает менеджмент к изменению парадигмы мышления, ракурса оценки, широты охвата проблем, связанных с текущей деятельностью целью

Бюджет - план, выраженный в натуральных и денежных единицах и представляющий собой инструмент для управления доходами, расходами и ликвидностью предприятия и его подразделений.

Бюджетирование - процесс составления бюджета в рамках формального процесса планирования.

Диагноз — установление некоторых признаков системы, которые позволяют распознать ее тип либо свойственные ей проблемы.

Документальная информационно-поисковая система (ДИПС) – класс информационно-поисковых систем, в которых информация хранится в виде документов в научно-технической информации, а информационный поиск осуществляется по некоторым характеристикам документа.

Гомеостаз - способность к саморегуляции и перестройке в определенных пределах.

Производственные системы образуют специальный класс систем, которые характеризуются определенными целями функционирования. Действуя в окружающей среде, эти системы должны обладать способностью перестраиваться таким образом, чтобы сохранить свои функции. При этом среда может изменяться и помешать достижению намеченных целей. Если такими системами соответствующим образом управлять, то можно добиться при изменении внешней среды того, что состояние этих систем останется неизменным.

Подобные системы называют гомеостатическими - независимыми от изменений окружающей среды. В гомеостазе управляемый параметр поддерживается в необходимых пределах с помощью саморегулирования.

Гомеостаз - это регулятор (механизм) поддержания системы в заданных параметрах, который не поддается формализованному описанию и прогнозированию. Поэтому понятие гомеостаза базируется на принципах, более высокого порядка, чем обычное понятие «управления», которое подразумевает принуждение к выполнению указаний и директив.

Единое информационное пространство

Под единым информационным пространством понимают совокупность методических, организационных, программных, технических и телекоммуникационных средств, которые обеспечивают оперативный доступ к любым информационным ресурсам предприятия в пределах компетенции и прав доступа специалистов.

Желаемые величины

Желаемая величина — третий показатель, применяемый в ходе сопоставительного анализа плановых и фактических показателей, поскольку в момент сравнения необходимо оценить, насколько фактическое значение отличается от величины, наиболее целесообразной в момент измерения. Желаемые величины представляют собой такой количественный уровень показателей (например, доли рынка, доходов и расходов и т.д.), достижение которых позволит предприятию в течение определенного периода осуществлять свою деятельность с максимальной эффективностью.

Жизненный цикл корпорации -любая организация проходит в своем развитии жизненный цикл. Каждой компании предопределено время ее жизни и активной деятельности. Для одной компании это год, для другой — десятилетия. Выделяют три основных жизненных стадии это рост, устойчивое состояние и сбор «урожая» (уход с рынка)

Инновация(в переводе с англ. — инвестиция в новацию) — нововведение.

Инновационная деятельность — процесс разработки и реализации нововведений.

Интеграция— процесс и механизм объединения и связности элементов, характеризуется интегративностью, системообразующими переменными, факторами, связями и т.д.

Информационная система– аналитическая система, предназначенная для сбора, хранения, обработки и поиска информации, необходимой для системы управления предприятием или любой другой организацией, для удовлетворения потребностей индивидуального потребителя информации, используя информационные технологии или (упрощенно).

Информационная система – это совокупность информационных ресурсов, информационных процессов и информационных технологий. Информационная система корпоративного контроллинга – это совокупность информационных ресурсов, информационных процессов и информационных технологий направленная на обеспечение эффективной работы контроллинговых инструментов. Информационная технология - совокупность методов, производственных процессов и программно-технических средств, объединенных в технологическую цепочку, обеспечивающую сбор, хранение, обработку, вывод и распространение информации. Информационное, программное и техническое обеспечение автоматизированных информационных систем обеспечивает оперативный доступ и систематизацию как внутренних, так и внешних источников информации.

Предприятие можно рассматривать как информационную систему, в которой сходятся потоки внешней и внутренней информации.

Внешняя деловая среда представляет собой совокупность экономических и политических субъектов, которые действуют за пределами предприятия и имеют отношения с ним. К внешним источникам информации относят материалы и данные информационных агентств, а также законодательные материалы и данные по клиентам, партнерам.

Внутренняя деловая среда определяет взаимоотношения внутри предприятия и насыщенность информационных потоков, а также интенсивность коммуникационных потоков и знания, которые формируются в производстве. В качестве внутренних источников информации могут выступать транзакционные системы, предназначенные для операционной работы, система внутреннего электронного документооборота, а также документы на бумажных носителях из электронных хранилищ.

Информационная система должна обеспечивать возможность использования всех информационных источников для решения традиционных и нерегламентированных аналитических задач. Система информации для обеспечения процесса управления на предприятии должна базироваться на концепции единого информационного пространства, ключевыми направлениями которого являются внедрение электронного документооборота, возможность работы с электронными образами бумажных документов и создание информационного хранилища.

Информационное хранилище

Информационное хранилище представляет собой активную электронную систему сбора, хранения, анализа и предоставления информации. Информационное хранилище строится с учетом предметной ориентации данных, их историчности, интегрированноcти и неизменяемости во времени. Данные в информационном хранилище структурируются благодаря использованию структурных надстроек в метаданных с учетом уровня их агрегирования (данные различного уровня детализации). Максимальный срок хранения информации для агрегированных данных составляет не менее 10 лет, для детализированной информации — до 4 лет. Для экономии времени может быть организовано многоуровневое хранение информации. Особое значение имеет адекватное отражение имеющихся в распоряжении и потенциально

Итерация(в переводе с лат. — повторение) — процедура, основанная на многократном повторении последовательности операций, при котором на каждом последующем шаге используются результаты предыдущих, что обеспечивает в конечном итоге решение исходной задачи.

Калькуляционные затраты

Для обеспечения стабильности предприятия и страхования рисков при планировании рекомендовано в расходную часть бюджета каждого подразделения включать калькуляционные затраты.

Кумулятивные отклонения представляют собой суммарные отклонения, которые исчислены нарастающим итогом (кумулятивные суммы отклонений). Кумулятивные отклонения позволяют оценить степень достижения показателя за прошедшие периоды и возможную разницу к концу планового периода. Возникающие в отдельные периоды случайные колебания параметров деятельности предприятия могут привести к значительным отклонениям на коротком отрезке времени. Кумуляция позволяет компенсировать случайные отклонения и более точно выявить тренд. Наиболее известными калькуляционными затратами, используемыми в практике контроллинга являются:

- калькуляционная амортизация;

- калькуляционные проценты;

- калькуляционные риски.

Kaizen - рационализация

Японское слово Kaizen состоит из двух составляющих: «изменение»и «качество». Оно означает стремление к постоянному, систематическому и постепенному совершенствованию. Рационализация есть гуманитарное проектирование, поскольку оно способствует мотивации работников и их идентификации с содержанием работы, в которой они получают возможность формировать процесс. Обмен мнениями в Европе обозначается как непрерывный процесс улучшения (KVP).

Важнейшим элементом KVP является производственный цех. В нем участники (как правило, это работники исследовательских сфер) под руководством ведущего специалиста проводят анализ внедрения рабочего процесса и разрабатывают возможности совершенствования установленных узких мест. Рационализаторские предложения, как правило, реализуются участниками непосредственно вместе с цехом.

Контроллер - специалист, выполняющий функции и задачи контроллинга на предприятии.

Предоставление необходимой для принятия решений информации своевременно, в достаточном объеме и требуемого качества для разных пользователей является целью функционирования контроллинга и, соответственно, контроллера. Задача контроллера как координатора — обеспечить эффективный обмен информацией внутри предприятия. Цель использования полученной информации может быть либо заранее предвиденной, либо неопределенной, т.е. информация будет заранее анализироваться контроллером. Для определения информации, достаточной для принятия решений, в арсенале контроллера должен быть необходимый набор инструментов.

Типичные инструменты, которые использует контроллер для оказания консультаций менеджменту в области стратегического управления - анализ конкуренции, анализ рынков, анализ жизненного цикла, анализ сильных и слабых сторон предприятия, его шансов рисков, портфолио-анализ, анализ стратегических разрывов, метод Balanced Scorecard и др.

Для консультирования менеджмента в области оперативного управления контроллер использует специальные методы анализа и расчета как отдельных показателей (показатели ликвидности, Кэш-Флоу, финансовой устойчивости, прибыльности и т.д.), так и систем показателей (система «рентабельность-ликвидность», система ROI и др.).

Контроллинговый инструмент– методика, интегрированная в процессы корпорации и направленная на получение аналитической информации в установленном разрезе

Концепция –система взглядов, то или иное понимание явления или единый определяющий замысел, включающий мысль какого-либо произведения или направления труда.

Корпоративный контроллинг – реализованная в организации концепция системного управления ориентированная на поддержку процессов принятия решений на разных уровнях

Корпоративная стратегия -это определение ценностей компании, находящих выражение в финансовых и других целях. Она покоится на выявлении, создании или приобретении ключевых ресурсов и производственных возможностей и влечет за собой решения о том, в каких отраслях компания намерена конкурировать и как будут связаны между собой разные направления бизнеса.

Корпоративная стратегия устанавливает порядок распределения ресурсов между разными направлениями бизнеса, и в силу этого возникает ясность, что следует делать, а от чего нужно отказаться

Кризис(в переводе с греч. — решение, поворотный пункт) — крутой резкий перелом, тяжелое переходное состояние какого-либо процесса.

Критерий(в переводе с греч. — признак) — признак истинности, на основе которого проводится оценка, познание, управление, оптимизация и т.п.

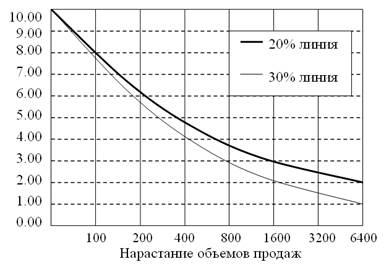

Кривая опыта — эмпирическая кривая (опыта)

Кривая опыта (рис.1) основывается на эмпирическом знании о том, что при многократном выполнении повторяющихся задач затраты снижаются, поскольку исполнители приобретают навыки их выполнения.

В результате систематических наблюдений установлено, что при каждом удвоении вырабатываемого количества продукции затраты по вновь созданной стоимости на одно изделие должны сокращаться на 20 - 30 процентов.

На величину эффекта кривой опыта оказывают влияние различные факторы или группа факторов:

- эффект обучения работников;

- улучшение методов организации производства;

- внедрение информационных управляющих систем;

- создание эффективной системы планирования и контроля;

- экономия материальных и трудовых ресурсов;

- совершенствование производственных процессов и применение новых технологий;

- совершенствование продукции и др.

Рис. 1. Эмпирическая опытная кривая

Эффект кривой опыта не может быть получен автоматически, он только описывает потенциал снижения издержек, к которому предприятие должно стремиться и который может быть достигнут путем управления издержками. Поэтому руководство предприятия с ростом выпуска продукции должно во всех подразделениях проводить мероприятия, которые могут привести к их снижению. Это мероприятия, которые направлены на рост квалификации персонала, а также непрерывное внедрение новых концепций, технологий и методов производства. Эффект кривой опыта касается переменных и постоянных затрат. Увеличивающиеся производственные мощности требуют проведения мероприятий по рационализации как в сфере производства, так и сбыта, складского хозяйства и управления, что позволит не только сохранить, но и увеличить конкурентоспособность предприятия.

Эффект кривой опыта особенно проявляется в коммерческой и технической сферах. В коммерческой сфере при росте выпуска продукции успех рационализации может быть достигнут путем:

- совершенствования системы сбыта;

- повышения эффективности маркетинговых мероприятий;

- улучшения организационной структуры;

- более экономного расходования материальных и энергетических ресурсов;

- более качественного обслуживания и ремонта оборудования;

- совершенствования организации труда;

- лучших условий закупки материалов;

- повышения эффективности информационной системы;

- более точного планирования, быстрого контроля и более эффективного регулирования.

В технической сфере постоянные и переменные затраты можно снизить путем:

- повышения производительности оборудования;

- улучшения методов производства;

- повышения загрузки имеющегося оборудования;

- непрерывного повышения производительности труда в отдельных подразделениях предприятия;

- улучшения использования существующего оборудования;

- изменения технологических процессов;

- совершенствования изделий;

- ускорения автоматизации и механизации производственных процессов;

- сокращение объемов отходов и брака;

- стандартизации производственных процессов.

Cash-flow - денежный поток

Кэш-Флоу (КФ) представляет собой превышение суммы поступлений над суммой выплат в результате хозяйственной деятельности предприятия и выступает как индикатор для определения уровня доходов предприятия и его самофинансирования.

Точный расчет Кэш-Флоу осуществляют по формуле:

КФ =Поступления от всех видов деятельности - Выплаты от всех видов деятельности

Поскольку для расчета точного показателя Кэш-Флоу требуется значительное количество средств и времени на ведение учета состояния всех позиций, по которым наблюдаются поступления и выплаты денежных средств, то в практике анализа используют приближенный метод.

Приближенный расчет Кэш-Флоу ведут по формуле:

КФ = Прибыль + Амортизация + Резервы

Показатель Кэш-Флоу можно считать финансовым результатом деятельности предприятия, поскольку он показывает возможность предприятия к самофинансированию своей деятельности. Сумма превышения поступлений над выплатами может быть использована для инвестирования в предприятие, погашения кредитов и процентных денег по ним, а также оплаты дивидендов акционерам. По величине Кэш-Флоу судят об инвестиционной силе предприятия, а новые инвестиции являются базой будущего успеха предприятия. Одной из составляющих Кэш-Флоу является амортизация. Чем больше сумма инвестиций, тем выше стоимость капитала предприятия и, следовательно, сумма амортизационных отчислений, включаемых в издержки производства. Увеличение амортизационных отчислений при прочих равных условиях ведет к снижению налогооблагаемой прибыли, что является выгодным для предприятия.

Более того, амортизация относится к группе так называемых безвыплатных издержек, которые существуют только в виде бухгалтерских записей и не подлежат выплате, т.е. рост Кэш-Флоу позволяет увеличить инвестирование в предприятие, а это в свою очередь способствует еще большему росту Кэш-Флоу. Такая ситуация может иметь место только при благоприятной конъюнктуре рынка. Поэтому для кредиторов предприятия прежде всего важен показатель Кэш-Флоу, который является базой для определения годовых сумм, которые пойдут на погашение кредита и процентных денег по нему.

Предприятие может рассчитывать на кредит только в том случае, когда сумма равномерных выплат по основной сумме кредита и процентов не превышает сумму Кэш-Флоу. При небольшом Кэш-Флоу предприятие, с одной стороны, не может получить большие суммы, а с другой ставка процента по кредиту будет выше обычной, поскольку это сопряжено с рисками невозврата денег. Показатель Кэш-Флоу относят к числу основных показателей, используемых при диагностике предприятия. Положительный Кэш-Флоу означает, что суммарные поступления превышают выплаты и предприятие способно отвечать по обязательствам. Однако знания об абсолютной величине Кэш-Флоу недостаточно, чтобы сделать объективную оценку о состоянии предприятия. Существует ряд относительных показателей, которые дают более полную и разностороннюю картину положения дел.

1. Показатель доли КФ в обороте:

Доля КФ в обороте = Кэш-Флоу в год X 100 % / Оборот в год

Показатель аналогичен показателю рентабельности оборота.

2. Эффективность собственного капитала:

Эффективность собственного капитала = Кэш - Флоу в год X 100% / Собственный капитал.

Показатель сравнивают с процентной ставкой на рынке капитала либо со ставкой процента по депозиту в надежном банке.

Кэш-Флоу на одного работника:

Кэш-Флоу на одного работника = Кэш-Флоу в год / Среднее количество работников в год, д.е./чел.

Показатель отражает вклад одного работника в самофинансирование предприятия, одновременно является индикатором уровня производительности на предприятии.

Абсолютные и относительные показатели Кэш-Флоу относят к числу основных показателей, которые используют при диагностике предприятия.

Место возникновения затрат

Учет затрат по месту возникновения является одной из трех главных частей учета затрат и служит для управления и контроля за затратами по месту возникновения, а также как база для нормирования - определения норм по расходу материалов, норм труда, норм оплаты труда и норм надбавок и т.д. для составления калькуляции.

Место возникновения затрат — это область, где затраты возникают (или возникнут) и будут образовываться через выполняемые работы. Первым критерием выделения затрат по месту их возникновения является организационный план предприятия. Место возникновения затрат (центр ответственности) - это часть организации предприятия.

В системе контроллинга предусмотрена отчетность центра ответственности о результатах его деятельности. Отчет включает не только статьи затрат, но и поступления (доход, выручка), на которые может повлиять менеджер центра. Если нет причинно-следственной связи доходов и расходов по месту их возникновения, то необходимо сделать распределение на большее количество мест.

Метод (в переводе с греч. — путь, исследование, прослеживание) — совокупность определенных правил, приемов, норм познания, оценки или действия, способ достижения определенной цели, совокупность приемов или операций практического или теоретического освоения действительности.

Методика

1. Совокупность методов, приемов выполнения чего-либо, обучение чему-либо;

2. Наука о методах преподавания той или иной науки.

Методология (от греч.iogos - учение)— учение о методе деятельности как таковом, включает в себя принципы, методы деятельности и отражающее их знание. Состоит из методологии познания, методологии практической деятельности и методологии оценки (аксиометодологии).

В тоже время это: 1. Учение о научном методе познания; 2. Совокупность приемов, методов, применяемых в отдельных разделах науки.

Нормативные, стандартные величины

Нормы (стандарты) представляют собой унифицированные, предварительно установленные меры, выраженные в стоимостных и натуральных показателях, которые служат основой для сравнительного анализа. Контроллинг в своей отчетности использует нормативные (стандартные) величины. Ключевым элементом в системе управления и контроля являются нормативные затраты -нормы затрат на живой труд, на основные и вспомогательные материалы, на накладные расходы.

Нормативные (стандартные) затраты - это плановые показатели, установленные для определенных условий деятельности, которые используются в качестве целевого уровня затрат и основы для их сравнения.

Наличие нормативных показателей дает возможность получить следующие преимущества:

v Стандарты являются средством измерения фактической эффективности работы. Например, в производстве нормативные затраты выражают в «стоимостных показателях на единицу продукции», «нормо-часах» или «машино-часах».

v На основе нормативных показателей формируется информация не только о фактических издержках на единицу продукции, но с их помощью можно сделать оценку ожидаемых сумм расходов. Нормативная информация используется при формировании запасов, определении расходов по сбыту, а также определении издержек в процессе составления промежуточной отчетности.

В настоящее время для определения стандартов используются в основном три метода:

1. Фактографический.В соответствии с этим методом формируется база данных по издержкам, далее их сумму распределяют на число единиц продукции или на число затраченных на работу часов. Недостатком данного способа является то, что стандарты могут включать в себя затраты, связанные с не эффективной работой предприятия.

2. Идеальный. Метод предполагает использование стандартов, соответствующих идеальному варианту работы, без учета времени на перерывы и простои. Проблема применения таких стандартов состоит в том, что исключается мотивация работников и руководителей и их нельзя достичь.

3. Мотивирующие стандарты, которые определены, исходя из разумных усилий в разумных обстоятельствах, и дают возможность их перевыполнить. Однако, при хороших показателях труда эти нормы можно быстро выработать.

Имея в своем распоряжении систему стандартных показателей, контроллер занимает более выгодное положение для выполнения своих функций по содействию менеджмента всех уровней в постановке задач и планировании мероприятий по их решению, контроле результатов и предоставлении информации по типу обратной связи по отклонениям от поставленных целей и причинам этих отклонений.

Для долгосрочного выживания предприятие нуждается в обновлении основных фондов на отрезке времени более коротком, чем нормативный срок списания. Поэтому необходимо в расчеты включать амортизацию по ее желаемой (перспективной) величине, рассчитываемой с учетом реального срока замены и будущей рыночной стоимости. Аналогично, должны калькулироваться как затраты вероятные потери, связанные с производственными, транспортировочными и сбытовыми и другими рисками. При расчёте прибыли для случая финансирования с привлечением заемных средств учитываются как затратные составляющие процентные деньги.

Для более корректных расчетов эффективности необходимо предусматривать проценты, которые были бы уплачены за весь как собственный, так и заёмный, капитал, который участвует в производственном процессе (производственно-необходимый капитал). Доход, который предприятие не получило, не разместив средства в другое, приносящее процент дело, рассматривается как издержки.

Введение в расчеты перечисленных составляющих затрат позволит определить желаемую (перспективную) себестоимость как по предприятию в целом, так и по продуктам. В целом это повысит обоснованность принимаемых руководством управленческих решений относительно выгодности продукции, эффективности работы подразделений и предприятия в целом.

ROI (Return on Investment) -рентабельность инвестиции

Показатель эффективности деятельности предприятий, который широко используется в практике, означает отдачу на инвестированный капитал. ROI позволяет оценивать не только рентабельность инвестиций, но может быть использован в качестве количественного критерия при разработке стратегии предприятия, руководство предприятия может в качестве долгосрочной цели поставить задачу достижения определенного уровня ROI. Рост показателя ROI свидетельствует о благополучном экономическом положении предприятия.

Формула для определения ROI имеет вид:

ROI=(Прибыль/Оборот)X(Оборот/Инвестированный капитал)

Левая часть формулы показывает величину рентабельности оборота, правая — частоту оборачиваемости капитала:

ROI=Рентабельность оборотаXОборачиваемость капитала

В таком виде формула ROI может служить не только критерием оценки, но и базой для планирования деятельности предприятия.

Процесс— это изменение состояния, совокупность взаимосвязанных ресурсов и деятельности, которая преобразует входные элементы в выходные. К ресурсам могут относиться: персонал, средства обслуживания, оборудование, технологии и методики.

Процесс управления — развертывающиеся в пространстве и времени изменения управленческой системы (предприятия, организации).

Решение — выбор одной альтернативы или собственного подмножества альтернатив из множества рассматриваемых альтернатив; акт управленческой деятельности, предполагающий некоторые воздействия на объект управления со стороны субъекта.

Сбалансированная система контроллинга – набор инструментов контроллинга необходимый и достаточный для эффективного осуществления контроллинговых функций в рамках корпоративной стратегии

Синтез — процесс реального и мысленного объединения различных сторон, частей предметов в целостную систему.

Система – это целое, составленное из частей или, в современном понимании, - множество элементов, находящихся в отношениях и связях друг с другом и образующих определенную целостность, единство.

Известны следующие основные признаки системы:

• единство причинно-следственных и функционально-целевых отношений;

• наличие и особенности обратных связей;

• целенаправленное эволюционное развитие.

Системный анализ – определенный тип научно-технической деятельности, необходимый для исследования, разработки, управления сложными объектами. Системный анализ – это совокупность методов (методология), основанных на использовании ЭВМ и ориентированных на исследование сложных систем – технических, социальных, организационных, экономических, экологических и т.д. Его целевое предназначение состоит в том, чтобы в результате осуществить выбор или принятие управленческого решения.

Стратегия - разработка обоснованных мер и планов, достижения намеченных целей, в которых должны быть учтены научно-технический потенциал фирмы и ее производственно-сбытовые возможности.

Стратегия фирмы – это рассчитанная на перспективу система мер, обеспечивающая достижение конкретных намечанных фирмой целей. Сущность выработки и реализации стратегии состоит в том, чтобы выбрать нужное направление развития из многочисленных альтернатив и направить производственно-хозяйственную деятельность по избранному пути. Стратегия фирмы - совокупность согласованных и взаимосвязанных по месту и времени мероприятий и действий высшего руководства, направленных на выполнение стратегических целей и стратегических задач.

Стратегические цели -это намечаемый конечный результат управленческой деятельности, который приводит к коренным изменениям экономического положения фирмы.

Target Costing - учет ориентированных на цели затрат

Учет затрат, ориентированных на определенные цели, является концепцией рыночного управления целевыми затратами и применяется на ранних стадиях разработки продукта.

В соответствии с концепцией целевых затрат продукты должны соответствовать по своим функциональным признакам требованиям покупателей и усовершенствованы до такого уровня затрат, который может позволить покупатель.

Вопрос, который стоит на первом месте, гласит: «Сколько должен стоить продукт?».

Планирование затрат происходит параллельно планированию продукта и формированию средней цен

Дата добавления: 2020-10-25; просмотров: 1349;

Поиск по сайту

Узнать еще

- II. Отклонения расположения поверхностей

- VI. 1. ПЕРВИЧНОЕ ВЫЯВЛЕНИЕ ДЕТЕЙ С ОТКЛОНЕНИЯМИ В РАЗВИТИИ С ИСПОЛЬЗОВАНИЕМ ПЕДАГОГИЧЕСКОГО НАБЛЮДЕНИЯ

- Абсолютные затраты на альтернативы

- Абсолютные и дифференциальные вихретоковые преобразователи

- Абсолютные и относительные погрешности

- Абсолютные и относительные показатели.

- Абсолютные и относительные статистические показатели

- Абсолютные и относительные статистические показатели

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине