Оцінювання економічної ефективності інвестицій, спрямованих на зниження рівня виробничих витрат

Підприємства не часто вдаються до радикальних змін або реалізації масштабного інвестиційного проекту. Значна частина інвестицій носить поліпшувальний характер: спрямована на вдосконалення технічних засобів з метою зменшення трудомісткості виконання операцій, економію матеріалів (через використання дешевших замінників чи оптимізацію режимів оброблення вихідного матеріалу), енергії тощо. Впровадження таких заходів сприяє зниженню виробничих витрат, що важливо для підприємств, які реалізують стратегію мінімізації витрат або мають обмежені фінансові можливості. Як правило, такі інновації мають локальний характер і розробляються силами працівників підприємства. Доцільність їх упровадження визначається порівнянням величини витрат за базовим і новим варіантом (у випадку альтернативних варіантів – за усіма альтернативами). Розрахунок здійснюють двома способами – за показником відносної економічної ефективності капіталовкладень (приведеними витратами) і за сукупністю показників річної економічної ефективності.

Показник відносної економічної ефективності капіталовкладень. Використовується за існування кількох альтернативних варіантів інновації, причому реалізація інновації передбачає різнобічний вплив на виробничий процес, який полягає у зміні рівня витрат і в поліпшенні збуту продукції, що зменшує величину питомих витрат на її виготовлення. Критерієм вибору кращого варіанту є мінімум приведених витрат:

3і = Si + Ен * Кі → min, (12.12)

де Sі – поточні витрати з розрахунку на одиницю продукції (собівартість) за і-тим варіантом;

Kі – питомі капіталовкладення за і-тим варіантом;

Ен – нормативний коефіцієнт економічної ефективності капіталовкладень, який визначається як прийнятний для конкретного підприємства рівень віддачі від вкладеного капіталу і не може бути нижчим від ставки банківського відсотка.

Якщо порівняння здійснюється для нового процесу і старого (базового), то можна розрахувати і економічний ефект від упровадження інновації, який буде дорівнювати різниці приведених витрат за старим виробничим процесом і новим.

Показники річної економічної ефективності. Вони охоплюють умовно-річну економію витрат, фактичну економію витрат та річний економічний ефект.

Умовно-річна економія витрат– оцінює величину прогнозованої економії від упровадження новацій. Вона розраховується як різниця між валовою річною економією за усіма можливими напрямами і додатковими витратами (якщо вони є), пов'язаними із модернізацією обладнання.

Валова річна економія витрат: Залежно від сутності інвестиції охоплює економію заробітної плати, економію матеріалів, економію умовно-постійних витрат.

а) економія заробітної плати – наявна за використання нового способу виконання робіт, який потребує менше часу, ніж старий:

(12.13)

(12.13)

де ρ1 і ρ2 – розцінки на операцію відповідно до і після впровадження інвестиції;

Д і Н – відповідно відсоток додаткової до основної заробітної плати і нарахувань на заробітну плату;

– річний обсяг випуску продукції після впровадження інвестиції;

– річний обсяг випуску продукції після впровадження інвестиції;

б) економія витрат матеріалів – розраховується у разі застосування дешевшого замінника (зміна ціни матеріалу) або нового способу оброблення матеріалу, завдяки чому зменшуються його питомі витрати:

Ем = (Н1∙Ц1 – Н2 ∙ Ц2) * В2, (12.14)

де Н1 і Н2 – норми витрат матеріалів на одиницю продукції відповідно до і після впровадження інвестиції;

Ц1 і Ц2 – ціна одиниці матеріалу.

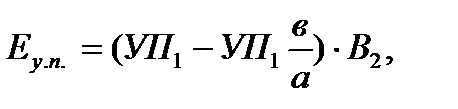

в) економія умовно-постійних витрат – розраховується у разі збільшення обсягу продажу продукції, виготовленої із застосуванням інновації (інновації маркетингового характеру, інновації, що поліпшують якість продукції тощо):

(12.15)

(12.15)

де УП1 – умовно-постійні витрати на одиницю продукції до впровадження інновації;

b – індекс зміни умовно-постійних витрат;

а – індекс зміни обсягу продажу продукції.

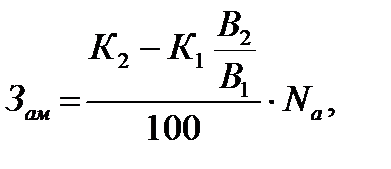

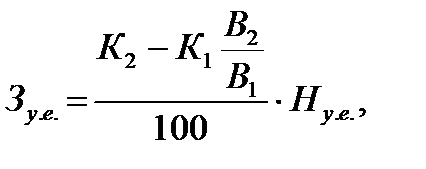

Додаткові експлуатаційні витрати: Наявні за збільшення вартості основних засобів внаслідок їх модернізації. Враховують зміну витрат на амортизацію обладнання його утримання та експлуатацію і на електроенергію (може бути зменшення витрат):

а) зміна витрат на амортизацію обладнання та на йо утримання і експлуатацію:

(12.16)

(12.16)

(12.17)

(12.17)

де К1 і К2 – вартість основних засобів до і після впроваджеі ня інновації;

Na – норма амортизації, %;

Ну.в. – норма витрат на утримання та експлуатацію обладнання, %;

В1 – річний обсяг випуску продукції до впровадження інновації.

б) зміна витрат на електроенергію:

Зел = (П2 – П1) ∙ Тр∙ k з ∙ Це, (12.18)

П1 і П2 – потужність встановлених електродвигунів до і після впровадження інновації, кВт/год.;

Тр – річний фонд робочого часу обладнання, год.;

k3 – коефіцієнт завантаження обладнання у часі;

Це – ціна однієї кВт/год. електроенергії.

Тоді умовно-річна економія витрат дорівнює:

∆С = Езп + Ем + Еуп – Зам – Зу.е. – Зел (12.19)

Перевищення прогнозної економії над додатковими витратами свідчить про доцільність реалізації запропонованого інвестиційного рішення.

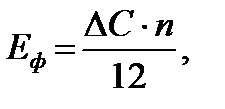

Фактична економія витратрозраховується шляхом приведення умовно-річної економії до періоду використання інновації в даному році за формулою:

(12.20)

(12.20)

де n – кількість місяців до кінця року з моменту впровадження інновації.

Річний економічний ефект визначається приведенням капітальних витрат до поточних протягом умовного року за формулою:

Ер.ек. = ∆С – Ен ∙ ∆К, (12.21)

де ∆К – додаткові капіталовкладення, пов'язані з реалізацією інвестицій;

Ен – показник нормативної економічної ефективності, величина якого залежить від прийнятного для підприємства рівня віддачі від капіталовкладень (як правило, для устаткування достатнім є рівень 15%, тобто Ен = 0,15).

Отже, ефективність реалізації організаційно-технічних інвестицій локального характеру, які не потребують значних інвестицій, може бути визначена з деяким наближенням (яке не враховує зміни попиту на продукцію протягом терміну використання інновації) за допомогою показників умовно-річної економії та річного ефекту.

ТЕМА 13

Дата добавления: 2016-07-22; просмотров: 3264;

Поиск по сайту

Узнать еще

- Аналіз використання виробничих потужностей

- Аналіз витрат на одну гривню товарної продукції

- Аналіз ефективності використання основних засобів

- Аналіз ефективності використання сировини на випуск виробу

- Аналіз ефективності нематеріальних активів

- Аналіз забезпеченості підприємства оборотними коштами та ефективності їх використання

- Аналіз загальної рівноваги розширює можливості оцінки ефективності функціонування ринкової економіки.

- Аналіз загальної суми витрат на виробництво продукції

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине