Методика розрахунку та економічна інтерпретація показників фінансової стійкості підприємства

Значна кількість чинників, що впливає на фінансову стійкість підприємства, обумовлює значною мірою відсутність в економічній літературі єдиного підходу до її визначення та оцінки. Передумовою оцінки фінансової стійкості майже в усіх методичних підходах визнається проведення аналізу фінансового стану підприємства та його оцінка за допомогою системи коефіцієнтів, які дають змогу зробити висновок про ступінь фінансової стійкості підприємства. Фінансова стійкість є однією з найважливіших характеристик фінансового стану. В Україні використовують різні методики оцінки фінансового стану підприємств. Різні системи показників оцінки фінансового стану і стали причиною існування не одного підходу до визначення та оцінки фінансової стійкості.

Фінансову стійкість підприємства оцінюють за допомогою абсолютних і відносних показників.За абсолютний показник фінансової стійкостіприймають наявність власних оборотних коштів (див. розділ 4).

Цей розрахунковий показник показує, яка сума поточних активів сформована за рахунок власного капіталу. При цьому наявність власного оборотного капіталу в кожний конкретний період часу буде характеризувати фінансову залежність підприємства та його стан.

Крім абсолютних показників оцінки фінансової стійкості підприємства виділяють три методичних підходи щодо визначення фінансової стійкості:

1) коефіцієнтний;

2) агрегатний;

3) інтегральний.

Сутність коефіцієнтного підходу оцінки фінансової стійкості підприємства полягає в обчисленні та аналізі низки фінансових коефіцієнтів. Методичний підхід до визначення фінансової стійкості за допомогою фінансових коефіцієнтів є найбільш поширеним. При використанні коефіцієнтного підходу кількість фінансових коефіцієнтів коливається від одного до шістнадцяти і більше. Зокрема, Положенням про порядок здійснення аналізу фінансового стану підприємств, що підлягають приватизації, затвердженим Наказом Мінфіну України та Фонду державного майна України від 26 січня 2001 р. № 49/121, визначено лише чотири коефіцієнти фінансової стійкості, хоча практикою доведено доцільність брати не менш як сім.

Так аналіз фінансової стійкості підприємства здійснюють за даними Балансу підприємства. Проведений аналіз характеризує структуру джерел фінансування ресурсів підприємства, суть фінансової стійкості та незалежності підприємства від зовнішніх джерел фінансування його діяльності.

Аналіз фінансової стійкості підприємства здійснюють через розрахунок та оцінку таких коефіцієнтів, табл. 8.1.

Таблиця 8.1

АЛГОРИТМ РОЗРАХУНКУ ОСНОВНИХ ПОКАЗНИКІВ (КОЕФІЦІЄНТІВ) ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

| № з/п | Показник | Норматив | Порядок розрахунку показника (коефіцієнта) |

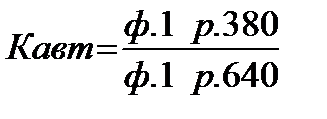

| Коефіцієнт фінансової автономії | Критичне значення – 0,5, збільшення |

| |

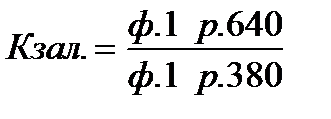

| Коефіцієнт фінансової залежності | Критичне значення – 2, зменшення |

| |

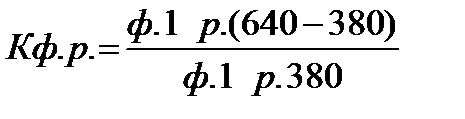

| Коефіцієнт фінансового ризику | ≤0,5, критичне значення - 1 |

| |

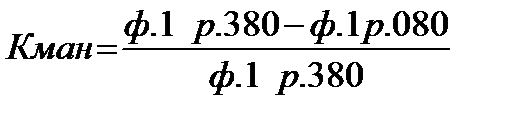

| Коефіцієнт маневреності власного капіталу | >0 – збільшення |

| |

| Коефіцієнт структури покриття довгострокових вкладень | - |

| |

| Коефіцієнт довгострокового залучення коштів | 0,4 |

| |

| Коефіцієнт фінансової незалежності капіталізованих джерел | 0,6 |

|

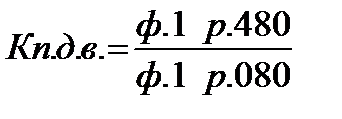

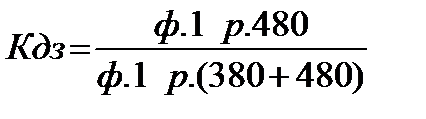

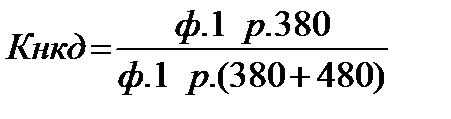

З метою забезпечення єдиного порядку і основних методичних принципів проведення аналізу фінансового стану приватизованих підприємств Мінфіном України і Фондом державного майна України встановлено скорочений перелік коефіцієнтів для оцінки фінансової стійкості, табл. 8.2.

Дата добавления: 2016-07-22; просмотров: 3170;

Поиск по сайту

Узнать еще

- Інтерпретація простого і частинного коефіцієнтів кореляції

- Інтерпретація результатів дослідження

- Автомобильные генераторы – методика поиска основных

- Аналіз використання виробничої потужності підприємства

- Аналіз ділової активності підприємства

- Аналіз забезпеченості підприємства оборотними коштами та ефективності їх використання

- Аналіз ліквідності балансу підприємства

- Аналіз наявності, складу і структури активів підприємства

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине