Охарактеризуємо найбільш суттєві із коефіцієнтів капіталізації.

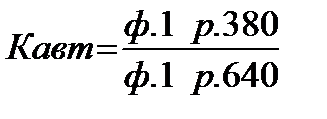

Коефіцієнт фінансової автономії (незалежності) (коефіцієнт концентрації власного капіталу) характеризує частку власних коштів (власного капіталу) в загальній сумі коштів, авансованих у його діяльність. Чим вище значення цього коефіцієнта, тим більш фінансово стійким, стабільним і більш незалежним від зовнішніх кредиторів є підприємство. Вважають, що в підприємства з високою часткою власного капіталу кредитори швидше вкладають кошти, оскільки вони мають можливість погасити борги за рахунок власних коштів. Практика свідчить, що загальна сума заборгованості не повинна перевищувати суму власних джерел фінансування, тобто джерела фінансування підприємства (загальна сума капіталу) мають бути хоча б наполовину сформовані за рахунок власних коштів.

Таблиця 8.2

АЛГОРИТМ РОЗРАХУНКУ ПОКАЗНИКІВ (КОЕФІЦІЄНТІВ) ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА ПРИ ПРИВАТИЗАЦІЇ

| № з/п | Показник | Порядок розрахунку показника |

| Коефіцієнт автономії |

| |

| Коефіцієнт фінансування |

| |

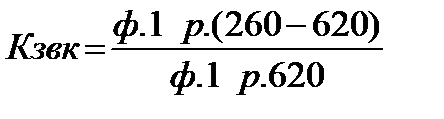

| Коефіцієнт забезпеченості оборотних коштів власними оборотними коштами |

| |

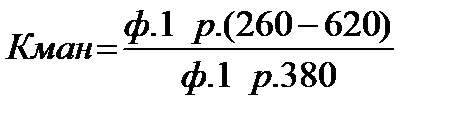

| Коефіцієнт маневреності власного капіталу |

|

Отже, критичне значення коефіцієнта автономії має становити 0,5, хоча частка залученого капіталу в японських компаніях – 80 %, що на 58 % більше, ніж у США.

Коефіцієнтом, зворотним коефіцієнту фінансової автономії, є коефіцієнт фінансової залежності. Зростання цього показника у динаміці означає збільшення частки позикових коштів у фінансуванні підприємства, а отже, втрату фінансової незалежності. Якщо його значення знижується до одиниці (100 %), то це свідчить про те, що власники підприємства повністю його фінансують, а якщо перевищує одиницю, то навпаки. Так, наприклад, якщо значення коефіцієнта 1,40, це означає, що при вкладенні в активи підприємства 1,40 грн., позиченими є 40 коп.

Коефіцієнт фінансового ризикупоказує співвідношення залучених коштів і власного капіталу. За цим коефіцієнтом здійснюють найбільш загальну оцінку фінансової стійкості. Він показує, скільки одиниць залучених коштів припадає на кожну одиницю власних. Зростання показника в динаміці свідчить про посилення залежності підприємства від зовнішніх інвесторів і кредиторів, тобто про зниження фінансової стійкості, і навпаки.

Оптимальне значення – Кф р ≤ 0,5. Критичне значення – 1.

Коефіцієнт маневреності власного капіталупоказує, яка частина власного оборотного капіталу перебуває в обороті, тобто у тій формі, яка дає змогу вільно маневрувати цими коштами, а яка капіталізована. Для забезпечення гнучкості у використанні власних коштів підприємства необхідно, щоб коефіцієнт маневреності за своїм значенням був досить високим.

Коефіцієнт маневреності власного капіталу розраховують як відношення власного оборотного капіталу підприємства до власних джерел фінансування. Інформацією для розрахунку цього коефіцієнта є пасив балансу та розрахункові дані, що відображують величину власних оборотних коштів.

За своїм значенням показник – величина власних оборотних коштів може значно коливатися залежно від структури капіталу та галузевої належності підприємства. Зміни коефіцієнта маневреності можуть бути як позитивними, так і негативними. Позитивним буде незначне збільшення коефіцієнта маневреності в динаміці. Різке збільшення цього коефіцієнта не може свідчити про нормальну діяльність підприємства, оскільки зростання значення цього показника відбувається за умови або зростання власного оборотного капіталу, або при зменшенні власних джерел фінансування. Збільшення цього показника автоматично викличе зменшення інших показників, наприклад коефіцієнта фінансової автономії, що призведе до посилення залежності підприємства від кредиторів.

Для визначення оптимального значення коефіцієнта маневреності потрібно цей показник по конкретному підприємству порівняти із середнім його значенням по галузі або в суб’єктів господарювання – конкурентів.

Найчастіше, чим вищий рівень коефіцієнта фінансової автономії і нижчий коефіцієнта фінансової залежності та коефіцієнта фінансового ризику, тим стійкіший фінансовий стан підприємства. Для підприємства дуже важливо знайти оптимальне співвідношення коефіцієнта фінансової автономії і коефіцієнта маневреності власного капіталу, іншими словами, співвідношення власного і позикового капіталу.

Важливу роль при оцінці фінансової стійкості підприємства відіграють також коефіцієнти покриття.

Методика розрахунку коефіцієнта структури покриття довгострокових вкладень ґрунтується на припущенні, що довгострокові позики використано для фінансування придбання основних засобів та інших капітальних вкладень, тобто:

Коефіцієнт структури покриття довгострокових вкладень показує, яка частина основних засобів та інших необоротних активів профінансована зовнішніми інвесторами. Збільшення коефіцієнта в динаміці свідчить про посилення залежності підприємства від зовнішніх інвесторів. Водночас фінансування є ознакою добре розробленої стратегії підприємства. Цей показник може бути інтерпретований по-різному, що залежить насамперед від користувачів аналітичних даних. Для банків та інших інвесторів більш надійною є ситуація, коли значення цього коефіцієнта нижче, тоді як з позицій підприємства більш високе значення показника е ознакою нормального функціонування.

Коефіцієнти структури довгострокових джерел фінансування. Визначаючи значення цих показників, у розрахунок приймають тільки довгострокові джерела коштів. У цю підгрупу входять два взаємодоповнюючих показники – коефіцієнт довгострокового залучення позикових коштів (Кд.з.п.к.) і коефіцієнт фінансової незалежності капіталізованих джерел (Кф.н.к.д.).

Сума цих показників дорівнює одиниці. Зростання коефіцієнта Кд.з.п.к в динаміці є негативною тенденцією і означає, що з позиції довгострокової перспективи підприємство все більше й більше залежить від зовнішніх чинників. Що стосується ступеня залучення позикових коштів, то в зарубіжній практиці існують різні думки. Найпоширенішою є думка про те, що частка власного капіталу в загальній сумі джерел довгострокового фінансування Кф.н.к.д має бути досить великою, при цьому нижню межу означено на рівні 0,6 (60 %). При більш низькому рівні цього показника рентабельність власного капіталу не буде відповідати визнаним оптимальним значенням.

Інтегральний підхід дає змогу дати інтегровану оцінку ступеню фінансової стійкості. Його можна застосовувати на практиці, особливо в умовах кризового стану економічної системи, коли господарські зв’язки підприємства, що існували раніше, порушені і відбувається процес налагодження ним нових зв’язків з партнерами, зацікавленими у достатній фінансовій стійкості.

Показники фінансової стійкості за цього підходу характеризують стан і структуру активів підприємства та забезпеченість їх джерелами покриття.

Склад, суть та алгоритм розрахунку кожного з показників фінансової стійкості при використанні інтегрального підходу наведено в табл. 8.3.

Таблиця 8.3

ХАРАКТЕРИСТИКА ПОКАЗНИКІВ ФІНАНСОВОЇ СТІЙКОСТІ, ВИЗНАЧЕНОЇ ЗА ІНТЕГРАЛЬНИМ ПІДХОДОМ

| Назва показника | Суть показника | Алгоритм розрахунку |

| 1. Коефіцієнт покриття матеріальних запасів власними оборотними коштами (Звок) | Характеризує ту частку матеріальних оборотних активів, що фінансується за рахунок власних оборотних коштів | ВОК / МОА, де ВОК – власні оборотні кошти, МОА – матеріальні оборотні активи |

| 2. Коефіцієнт маневреності власних коштів (Кман) | Відображує мобільність власних джерел коштів | ВОК / ВК, де ВК – обсяг власного капіталу |

| 3. Індекс постійного активу (Кпа) | Характеризує частку основних засобів та необоротних активів у складі власних джерел коштів | ОЗ / ВК, де ОЗ – основні засоби та інші необоротні активи |

| 4. Коефіцієнт довгострокового залучення позикових коштів (Кдп) | Дає оцінку інтенсивності використання підприємством довгострокових позикових коштів на відновлення та розширення | ДК/ ВК, де ДК – обсяг довгострокового капіталу підприємства |

| 5. Коефіцієнт накопичення зносу (Кнз) | Слугує для оцінки ступеня фінансування, заміни та оновлення основних засобів за рахунок їх зносу | З : Пбв, де 3 – нарахована сума зносу, Пбв – первісна балансова вартість основних засобів |

| 6. Коефіцієнт реальної вартості майна (Крв) | Характеризує рівень виробничого потенціалу підприємства | (ОЗ + ВЗ + MB + МШП) / А, де ОЗ – вартість основних засобів; НВ – вартість незавершеного виробництва; ВЗ – вартість виробничих запасів; МШП – вартість малоцінних та швидкозношуваних предметів |

| 7. Коефіцієнт співвідношення позикових та власних коштів (Кзс) | Відображує залежність підприємства від позикових коштів | ПК : Вк, де ПК – обсяг позикового капіталу підприємства |

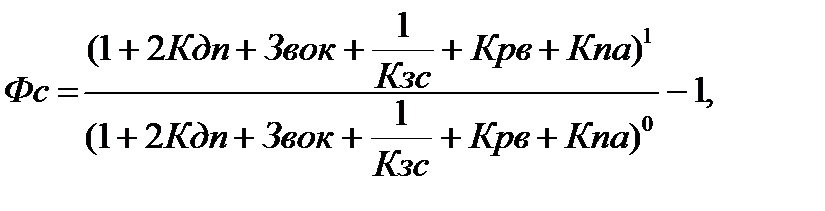

Цей підхід цікавий тим, що на відміну від усіх охарактеризованих вище, у процесі його здійснення кожний з показників розглядається у взаємозв’язку з іншими показниками. Крім того, для загальної оцінки фінансового стану за цим підходом використовують узагальнюючий показник зміни фінансової стійкості підприємства:

(8.1)

(8.1)

де Кдп1, Кдп0 – коефіцієнт довгострокового залучення коштів у звітному та попередньому періодах;

Звок1, Звок0 – коефіцієнт забезпечення матеріальних запасів власними оборотними коштами у звітному та попередньому періодах;

Кзс1, Кзс0 – коефіцієнт співвідношення позикових та власних коштів у звітному та попередньому періодах;

Крв1, Крв0 – коефіцієнт реальної вартості майна;

Kпа1, Kпa0 – коефіцієнт постійного активу.

Критерії оцінки цього показника такі:

якщо Фс > 0, то це свідчить про збільшення фінансової стійкості підприємства;

якщо Фс < 0, то це свідчить про зниження фінансової стійкості підприємства.

Дата добавления: 2016-07-22; просмотров: 6425;

Поиск по сайту

Узнать еще

- Інтерпретація простого і частинного коефіцієнтів кореляції

- Визначення коефіцієнтів варіації

- Значення частинних коефіцієнтів регресії

- Методика розрахунку коефіцієнтів оборотності

- Методика розрахунку коефіцієнтів рентабельності

- Назвати найбільші міжнародні організації

- Охарактеризуємо юридичний критерій.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине