Визначення та аналіз типу фінансової стійкості підприємства

Агрегатний підхід ґрунтується на визначенні фінансової стійкості на основі агрегатів. Такий методичний підхід є доповненням до коефіцієнтного підходу, оскільки виділяють чотири типи поточної фінансової стійкості підприємства.

Важливим показником, що характеризує фінансову стійкість підприємства, є вид джерел фінансування матеріальних оборотних коштів.

Матеріальні оборотні кошти підприємства являють собою запаси (3), вартість яких відображується в II розділі активу балансу, їх вартість розраховують таким чином:

З = ф.1 р. 100 + ф. 1 р. 110 + ф. 1 р. 120 + ф. 1 р. 130 + ф. 1 р. 140 (8.2)

Види джерел, за рахунок яких сформовані матеріальні оборотні кошти (запаси):

1) власні оборотні кошти:

Кв.об = ВК – НА = ф.1 р. 380 - ф. 1 р. 080, (8.3)

де А1, П1 – відповідно перші розділи пасиву та активу балансу;

2)власні оборотні кошти і довгострокові позикові джерела формування коштів (функціонуючий капітал)(Кв.д.п.):

Кв.д.п = Кв. об + П3 = ф. 1 р. 380 - ф. 1 р. 080 + ф. 1 р. 480, (8.4)

3) сукупна величина основних джерел формування коштів (Ко):

Ко = Квдп + КК = ф. 1 р. 380 + ф. 1 р. 480 + ф. 1 р. 500 – ф. 1 р. 080, (8.5)

де КК – короткострокові кредити банків.

Трьом показникам наявності джерел формування запасів відповідають три показники забезпечення запасів джерелами формування:

1) надлишок (+) або нестача (-) власних оборотних коштів:

± Фв = Кв.об - З; (8.6)

2) надлишок (+) або нестача (-) власних оборотних кошти і довгострокових джерел формування запасів:

± Фт = Квдп - З; (8.7)

3) надлишок (+) або нестача (-) загальної величини основних джерел формування запасів:

± Фо = Ко - З. (8.8)

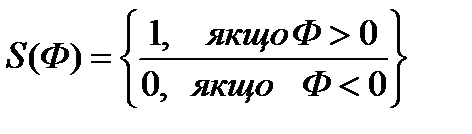

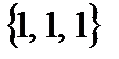

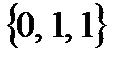

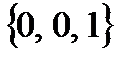

За допомогою цих показників визначають трикомпонентний тип фінансової стійкості підприємства:

(8.9)

(8.9)

Після виконання розрахунків наведених вище показників підприємство може бути охарактеризоване одним із чотирьох типів фінансової стійкості (табл. 8.4).

Для зручності визначення типу фінансової стійкості доцільно представити розраховані показники в табл. 8.4.

Таблиця 8.4

ЗВЕДЕНА ТАБЛИЦЯ ПОКАЗНИКІВ

ЗА ТИПАМИ ФІНАНСОВОЇ СТІЙКОСТІ

| Показник | Тип фінансової стійкості | |||

| абсолютна стійкість | нормальна стійкість | нестійкий стан | Кризовий стан | |

| Фв = Квот - З | Фв ≥ 0 | Фв < 0 | Фв < 0 | Фв < 0 |

| Фт = Квпз – З | Фт ≥ 0 | Фт ≥ 0 | Фт < 0 | Фт < 0 |

| Фо = Ко – З | Фо ≥ 0 | Фо ≥ 0 | Фо ≥ 0 | Фо < 0 |

| Стисла характеристика | Висока платоспроможність: підприємство не залежить від кредитів | Нормальна платоспроможність: ефективне використання позикових коштів - висока дохідність виробничої діяльності | Порушення платоспроможності: необхідне залучення додаткових джерел | Неплатоспроможність підприємства - межа банкрутства |

|

|

|

|

Абсолютна фінансова стійкість характеризується тим, що підприємство своєчасно виконує всі розрахунки, водночас у нього залишаються грошові кошти для закупівлі сировини, матеріалів, напівфабрикатів тощо, тобто для забезпечення наступного виробничого процесу матеріальними ресурсами.

Нормальна фінансова стійкість відображає можливість підприємства своєчасно та в повному обсязі розрахуватися із кредиторами та інвесторами. Однак, такому підприємству може не вистачити грошових коштів для придбання виробничих запасів.

Нестійкий фінансовий стан пов’язаний з порушенням платоспроможності. Її відновленню може спонукати додаткова емісія акцій, залучення довгострокових кредитів банків тощо.

Кризовий фінансовий стан вказує на імовірність банкрутства підприємства.

ТЕМА 9

Дата добавления: 2016-07-22; просмотров: 3498;

Поиск по сайту

Узнать еще

- Інтегральний метод в економічному аналізі

- Алгоритми визначення максимального потоку

- Аллергические реакции, развивающиеся по I типу гиперчувствительности

- Аллергические реакции, развивающиеся по II (цитотоксическому) типу гиперчувствительности

- Аллергические реакции, развивающиеся по III (иммунокомплексному) типу гиперчувствительности

- Аллергические реакции, развивающиеся по IV (опосредованному Т-клетками) типу гиперчувствительности

- Аморфные и кристаллические тела. Анизотропия кристаллов. Классификация кристаллов по типу связей. Дефекты в кристаллах. Жидкие кристаллы.

- АНАЛІЗ І ПРОЕКТУВАННЯ КУЛАЧКОВИХ МЕХАНІЗМІВ

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине