Сутність та необхідність контролінгу

Контролінг є новим явищем в теорії та практиці сучасного управління, яке виникло на стику менеджменту, економічного аналізу, планування та управлінського обліку. Він являє собою функціонально відособлений напрямок економічної роботи на підприємстві, пов’язаний з реалізацією фінансово-економічної коментуючої функції у менеджменті для прийняття оперативних і стратегічних управлінських рішень.

Оскільки вітчизняна термінологія поки не устоялася, для України характерна неоднозначність трактувань, що характеризують внутрішній зміст цього поняття.

Наприклад, деякі учені (Сопко В., Петренко С.) вважають поняття “управлінський облік” і “контролінг” рівнозначними за змістом, Данилочкина Н. - навпаки, Сухарева Л. до системи “управлінський облік – контролінг” додає ще одну ланку – “внутрішньогосподарський облік”.

На основі Закону України “Про бухгалтерський облік і фінансову звітність України”, де законодавчо закріплене ведення на підприємствах України двох видів обліку - бухгалтерського (фінансового) і внутрішньогосподарського (управлінського) ми схильні ідентифікувати такі поняття як “управлінський” і “внутрішньогосподарський” облік.

Управлінський облік є основним елементом системи контролінгу на підприємстві. Найчастіше саме поняття контролінгу асоціюється з поняттям управлінського обліку, але це не зовсім вірно: основна задача управлінського обліку – це надання релевантної інформації для прийняття управлінських рішень; функції контролінгу значно ширше. Вони містять у собі не тільки управлінський облік, але і планування, контроль, координацію, а також розробку рекомендацій для прийняття управлінських рішень.

В жорстоких умовах, в яких опинилося зараз переважне число українських підприємств, усе частіше виступають на перший план задачі забезпечення виживаємості і запобігання кризової систуации.

Отже, у широкому розумінні контролінг являє собою систему забезпечення виживаємості фірми на етапах стратегічного і тактичного управління. Причому термін “виживання” не означає продовження існування за будь-яку ціну. Виживання як термін ринкової економіки - це формування умов тривалого функціонування підприємства, яке вибрало стратегію, що у даний момент є найбільш успішною.

Принципом цієї концепції є оперативне порівняння основних планових (нормативних) і фактичних показників з метою виявлення відхилень між ними і визначення взаємозв’язку і взаємозалежності цих відхилень на фірмі з метою впливу на вузлові фактори нормалізації діяльності.

Більшість фахівців з управління підприємством під контролінгом розуміють функціональну систему планування, контролю, аналізу відхилень, координації, внутрішнього консалтингу та загального інформаційного забезпечення керівництва підприємством.

Багато вчених у своїх наукових працях приділяють увагу процесу “контролінгу”, що підтверджується наявністю безлічі визначень останнього (дод. А).

Їх вивчення дозволяє ідентифікувати контролінг у найбільш загальному виді як сукупність методів і інструментів, що використовуються в процесі реалізації функцій менеджменту на підприємстві для досягнення його кінцевої мети.

Займаючи особливе місце в системі управління підприємством, контролінг здійснює інформаційне забезпечення підприємства рішеннями з метою оптимального використання наявних можливостей, об’єктивної оцінки сильних і слабких сторін підприємства, а також щоб уникнути банкрутства і кризових явищ.

Контролінг пов’язує воєдино усі функції управління, інтегрує і координує їх. Контролінг не підмінює собою управління підприємством, а переводить його на якісно новий рівень. Контролінг виконує функції управління підприємством і є своєрідним механізмом саморегулювання на підприємстві.

У цілому ж необхідність появи на сучасних підприємствах контролінгу можна пояснити наступними причинами:

1. Підвищення нестабільності зовнішнього середовища висуває додаткові вимоги до системи управління підприємством:

- зсув акценту з контролю минулого на аналіз майбутнього;

- збільшення швидкості реакції на зміну зовнішнього середовища, підвищення гнучкості підприємства;

- необхідність у безупинному відстеженні змін, що відбуваються в зовнішньому і внутрішньому середовищах підприємства;

- необхідність продуманої системи дій щодо забезпечення виживаємості підприємства і запобіганню кризових явищ.

2. Ускладнення систем управління підприємством вимагає механізму координації усередині системи управління.

3. Інформаційний бум при нестачі релевантної (істотно значущої) інформації вимагає побудови спеціальної системи інформаційного забезпечення управління.

4. Загальнокультурне прагнення до синтезу, інтеграції різних областей знання і людської діяльності.

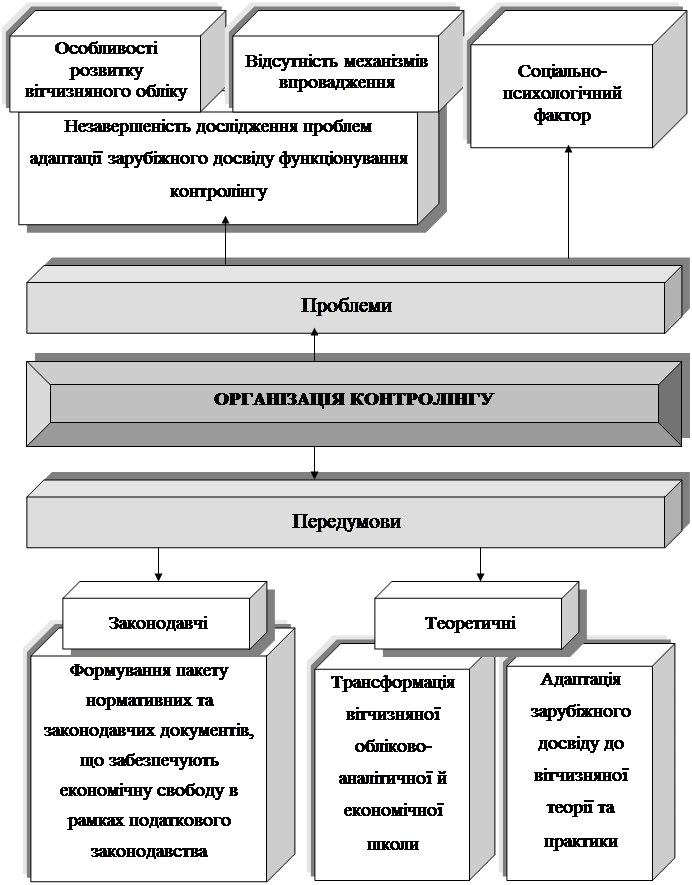

У ході організації контролінгу може виникнути ряд проблем, що, у свою чергу, вимагає аналізу причин їх появи і засобів, що дозволяють їм протистояти. Загальна схема проблем і передумов організації системи контролінгу представлена на рис.1.1.

Результати виконання робіт щодо вивчення факторів, які формують представлені на рис. 1.1 проблеми, наведені в табл. 1.1.

Перешкодами реалізації самої ідеї контролінгу на підприємствах України є незавершеність дослідження проблем адаптації закордонного досвіду функціонування контролінгу до вітчизняної економіки і соціально-психологічний бар’єр між відомим і новим у цій області.

У відношенні першої проблеми необхідно відзначити, що її виникнення цілком закономірне. Контролінг - нове явище, що виникло на Заході, інтерес до якого постійно зростає. Однак, крім вивчення нових теоретичних закордонних концепцій, потрібні науково обґрунтовані і практично випробувані механізми впровадження й адаптації їх до вітчизняних умов.

Серед факторів, що визначають дану проблему, можна виділити наступні:

- організаційні, які полягають у формуванні організаційної структури служби контролінгу й органічному її включенні в структуру підприємства;

- інформаційні, суть яких складається у вивченні руху інформаційних потоків між підрозділами підприємства, підлеглими і менеджерами з метою збору необхідної для управління аналітичної інформації;

- методичні, що передбачають розробку основного інструментарію функціонування контролінгу.

Рис. 1.1. Формалізація проблем та передумов організації контролінгу

Таблиця 1.1

Формалізація факторів, які визначають проблеми організації контролінгу

| № п/п | Фактори, які визначають проблеми організації контролінгу | Проблеми дослідження |

| - Створення обліково-аналітичної системи як основи для планування, контролю, аналізу. - Дослідження інформаційних потоків на підприємстві. - Організація збору обліково-аналітичної інформації. - Формування основного інструментарію функціонування контролінгу. | Відсутність механізмів впровадження | |

| - Підпорядкованість бухгалтерського обліку податковим потребам. - Необхідність розробки внутрішньої інформаційної системи на підприємстві. - Розробка внутрішньої звітності. - Вибір класифікації витрат. - Удосконалення застосовуваних методів обробки інформації. | Особливості розвитку вітчизняного обліку | |

| - Опір нововведенням. - Страх перед невизначеністю. - Необхідність додаткового навчання персоналу. - Розробка специфічних, більш складних методик. | Соціально-психологічний фактор |

Поряд з вищевказаною проблемою перед керівництвом і працівниками підприємства виникає ще одна: подолання соціально-психологічного бар’єру. Зрозуміло, що опір нововведенням і страх перед невідомістю з’являються через недостатню поінформованість персоналу підприємства про систему контролінгу. Крім того, реалізація основної ідеї концепції контролінгу вимагає розробки і використання більш складних у порівнянні з традиційними методиками збору й обробки даних. Це припускає необхідність додаткового навчання працівників підприємства.

Розглянувши основні проблеми організації контролінгу, звернемо увагу на передумови його появи у вітчизняній теорії і практиці. У сучасних умовах підприємства переслідують такі цілі:

- запобігання залежності від основних споживачів, постачальників, банків і ін.;

- укріплення на внутрішньому і зовнішньому ринках;

- взаємодія з навколишнім середовищем;

- досягнення найкращих результатів і ін.

З урахуванням вищевикладеного представляється доцільним створення такої обліково-аналітичної системи, яка б, використовуючи переваги і досвід роботи закордонної системи повною мірою, відповідала вимогам і запитам вітчизняних керівників при рішенні питань оперативного управління бізнесом підприємства в сформованих економічних умовах України.

Перенос нових теоретичних західних концепцій на вітчизняний ґрунт і адаптація їх до наших умов є дуже важливою, але не єдиною задачею. Законодавче закріплення можливості самостійної постановки внутрішнього обліку на підприємстві також є задачею системи контролінгу.

Проаналізуємо умови, що створюють можливість рішення проблем організації контролінгу на підприємствах України з погляду законодавчого і теоретичного аспектів.

Створення системи контролінгу в Україні варто розглядати через призму функціонування в країні облікової системи, насамперед бухгалтерської, оскільки саме в цій системі створюється основна інформація, використовувана контролінгом, - інформація про витрати і результати.

Формалізація основних факторів (умов), що сприяють рішенню питань організації контролінгу на вітчизняних підприємствах, представлена в табл. 1.2. Вона відображає особливості організаційного, інформаційного і методичного характеру.

Таблиця1.2

Формалізація факторів, що

визначають передумови організації контролінгу

| № п/п | Фактори, які визначають передумови організації контролінгу | Проблеми / передумови виникнення |

| - Зміна в організації і методології обліку в зв’язку зі зміною законодавства. - Особливості накопичення обліково-економічної інформації для цілей управління. - Створення нових методів калькулювання собівартості. | Трансформація вітчизняних обліково-аналітичної й економічної шкіл | |

| - Організація внутрішнього обліку на підприємстві. - Можливість організації обліку по системі “директ-кост”. - Вивчення особливостей функціонування інформаційних систем. - Стандарти і норми. - Робочий план рахунків бухгалтерського обліку. | Адаптація закордонного досвіду до вітчизняної теорії і практики |

Отже, значні зміни в організації та методології бухгалтерського обліку, які виниклі у зв’язку з введенням в дію Закону України “Про бухгалтерський облік та фінансову звітність в Україні” та положень (стандартів) бухгалтерського обліку, свідчать про створення позитивних передумов організації контролінгу на вітчизняних підприємствах.

Контролінг може бути реалізований за умови ретельного вивчення проблем і передумов його організації, а також визначення шляхів адаптації до вітчизняної теорії і практики.

Дата добавления: 2021-12-14; просмотров: 693;

Поиск по сайту

Узнать еще

- Інформаційні потоки в системі контролінгу на підприємстві

- Інфраструктура: сутність і роль у механізмі функціонування національного ринку

- Історія виникнення контролінгу

- Банкрутство підприємства: сутність та шляхи визначення

- Вартісний аналіз як метод контролінгу

- Використання операційного важелю в системі контролінгу

- Виникнення й сутність грошей

- Виробнича потужність підприємства: сутність та класифікація

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине