Характеристика оперативного контролінгу

Основна мета оперативного контролінгу – це організація системи управління досягненням поточних (короткострокових) фінансових цілей підприємства. Такі цілі можуть знаходити свій вираз у показниках виручки від реалізації, прибутку, постійних і перемінних витрат, рентабельності капіталу тощо.

Цільові показники оперативного контролінгу повинні корелювати з монетарними та немонетарними цілями, визначеними в рамках стратегічного контролінгу.

Арсенал основних методів та інструментів оперативного контролінгу дуже відрізняється від стратегічного. Найбільш відомими є наступні інструменти:

- GAP - аналіз – аналіз відхилень;

- портфоліо - аналіз – аналіз розподілу діяльності підприємства за окремими стратегіями відносно продуктів та ринків;

- CVP - аналіз – аналіз співвідношення “витрати – обсяг - прибуток” (Cost – Volume – Profit);

- АВС - аналіз – аналіз груп виробничих підрозділів у залежності від їх внеску в доход (Activity Based Costing);

- планування потреби в матеріалах;

- фінансовий аналіз показників діяльності;

- стратегічні та динамічні методи інвестиційних розрахунків;

- бюджетування.

Базовими складовими оперативного контролінгу є система річних бюджетів і бюджетний контроль. У разі необхідності бюджети можуть складатися з розбивкою по кварталах, місяцях, декадах і навіть в днях.

Цілком зрозуміло, що планування без дійового контролю за ходом виконання планів не має сенсу. З іншого боку, контроль без планування теж неможливий. Контроль є невід’ємною складовою та умовою планування. Без синтезу планування і контролю існує велика ймовірність неправильної оцінки можливих фінансових ризиків і, як наслідок - помилкові, запізнілі або нескоординовані управлінські рішення і дії.

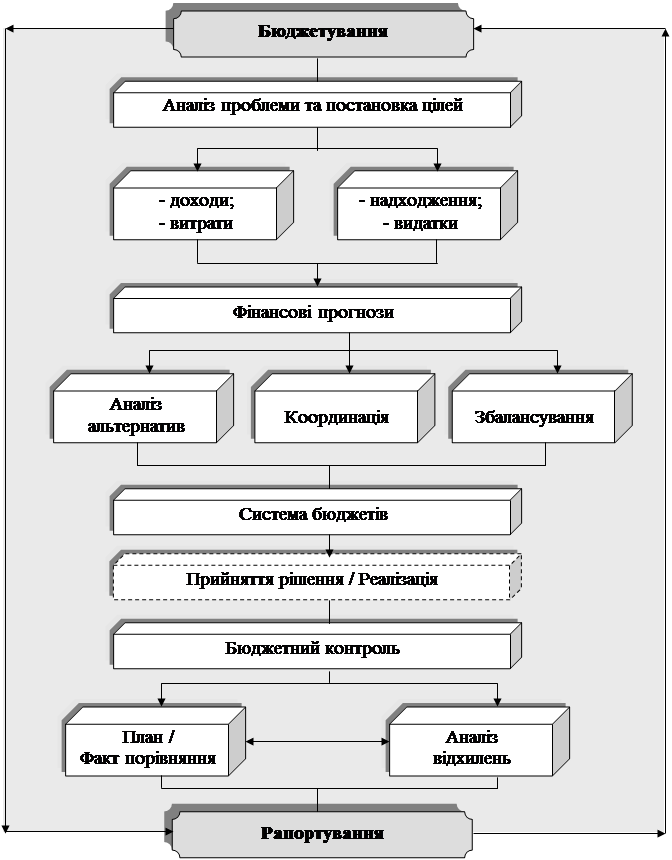

Взаємозв’язок бюджетування та бюджетного контролю характеризує основний зміст оперативного контролінгу, який полягає в систематичному порівнянні фактичних показників діяльності підприємства із запланованими та подальшому аналізі відхилень.

Коло завдань, які належать до компетенцій бюджетного контролю, включає управлінський облік, аналіз відхилень, а також рапортування. В оперативних звітах (рапортах) інтерпретуються результати виконання бюджетів, наводиться оцінка основних фінансових показників, а також формулюються пропозиції, які випливають з аналізу відхилень. Взаємозв’язок бюджетування, бюджетного контролю та рапортування у рамках оперативного фінансового контролінгу наведено на рис. 2.2.

Контроль складає базу для виявлення причин відхилень і визначення слабких місць на підприємстві.

Завдяки рапортуванню забезпечується зворотній інформаційний зв’язок між контролінгом і відповідними носіями рішень. За нормальної господарської діяльності рапорти про результати бюджетного контролю подаються керівництву щомісяця. На основі вивчення отриманих рапортів менеджмент вживає оперативних заходів щодо коригування цільових і бюджетних показників, а також підвищення ефективності виконання діяльності. Важливим завданням контролінгу в цьому зв’язку є розробка системи мотиваційних стимулів для досягнення поточних цілей.

Оперативний фінансовий контролінг (на відміну від стратегічного) спирається переважно на внутрішні джерела інформації, зокрема дані рахунків прибутків і збитків, руху грошових коштів тощо. Основна увага при цьому концентрується на дослідженні таких співвідношень, як “доходи – затрати” та “грошові надходження - грошові видатки”, у той час як стратегічний контролінг зорієнтований на аналіз шансів і ризиків, сильних і слабких сторін.

Важливим елементом оперативного контролінгу є внутрішній консалтинг та методологічне забезпечення. Фінансового контролера досить часто називають також радником топ-менеджменту з фінансово-економічних питань та його інформаційним партнером. При виконанні цієї функції служби контролінгу здійснюють консультування менеджменту підприємства, керівників структурних підрозділів, окремих стратегічних одиниць з питань оптимізації досягнення поставлених цілей та вирішення поточних проблем.

Рис. 2.2. Бюджетування, рапортування і контроль у системі оперативного контролінгу

Консультаційні послуги можуть надаватися також під час проведення внутрішнього аудиту або у разі виявлення певних недоліків чи резервів. У рамках даного функціонального блоку контролінг займається розробкою внутрішніх інструкцій, методик, рекомендацій на замовлення менеджменту та окремих структурних підрозділів.

До основних завдань внутрішнього аудиту (ревізії) належать:

- встановлення ефективності виконання цільових установок керівництва підприємства;

- виявлення недоліків у системі інформаційного забезпечення менеджменту;

- своєчасне виявлення порушень і недоліків у діяльності структурних підрозділів (стратегічних бізнес-одиниць), опрацювання оптимальних рішень щодо ліквідації та усунення причин виникнення цих недоліків;

- перевірка якості виконання функціональних обов’язків персоналу, дотримання внутрішніх і зовнішніх інструкцій при здійсненні фінансово-господарської діяльності;

- перевірка відповідності фактичного стану майна (в натуральному та вартісному виразі) даним бухгалтерського обліку;

- встановлення відповідності фактичних витрат їх нормативним значенням;

- перевірка виконання вимог щодо ефективного управління ризиками;

- налагодження і підтримка взаємодіїіз зовнішніми аудиторами та контролюючими органами;

- вироблення рекомендацій щодо усунення виявлених у ході аудиту недоліків та мобілізації наявних резервів.

Отже, внутрішній аудит здійснює перевірку не лише рівня дотримання фінансового та податкового обліку нормативним вимогам, а й якість виконання планів і рекомендацій контролера відповідними службами. Фінансиста цікавить, насамперед, внутрішній фінансовий аудит.

До типовихоб’єктів фінансового аудиту можна віднести:

- річну фінансову звітність;

- фінансове планування (бюджетування);

- фінансування, вартість капіталу;

- грошові розрахунки;

- калькулювання витрат і цін;

- інвентаризацію.

Для належного виконання покладених на службу внутрішнього аудиту завдань і функцій необхідно керуватися такими принципами:

- незалежність: служба внутрішнього аудиту має бути незалежною від діяльності підрозділів, які вона перевіряє;

- професійна майстерність: аудиторські перевірки мають бути виконані на високому професійному рівні;

- доказовість: висновки аудитора повинні базуватися на основі документальних підтверджень здійснення того чи іншого господарського факту;

- чіткий вираз думки: аудиторський висновок має бути максимально точним і стислим.

Служба контролінгу при проведенні внутрішнього аудиту має право:

- отримувати усно або письмово від керівників підрозділу, який перевіряється, необхідні документи, пояснення, а також інші матеріали, пов’язані з об’єктом перевірки;

- визначати відповідність дій і операцій, що здійснюються співробітниками, вимогам чинного законодавства, рішенням керівних органів підприємства;

- перевіряти розрахункові документи, контракти, фінансову й управлінську звітність, іншу документацію, а у разі необхідності наявність готівки, майна та інших цінностей;

- залучати у разі необхідності співробітників інших структурних підрозділів для виконання поставлених перед службою внутрішнього аудиту завдань;

- мати безперешкодний доступ до підрозділу, що перевіряється, а також у приміщення, що використовуються для зберігання документів, готівки та коштовностей, отримувати інформацію, яка зберігається на магнітних носіях;

- при виявленні грубих порушень чинного законодавства, внутрішніх інструкцій, випадків розкрадань, допущених працівниками підприємства, рекомендувати керівництву усунення їх від виконання службових обовязків.

Результати внутрішнього аудиту мають знайти відображення в аудиторському висновку, де викладаються виявлені недоліки, порушення та зловживання, а також невикористані резерви.

Дата добавления: 2021-12-14; просмотров: 739;

Поиск по сайту

Узнать еще

- I. Общая характеристика категории состояния как часть речи

- II. Лексико-грамматические разряды имен числительных. Их характеристика.

- II. Лексико-грамматические разряды местоимений. Их общая характеристика

- IV. ОБЩАЯ ХАРАКТЕРИСТИКА ВИРУСОВ

- U - образная характеристика

- XXIII. ОБЩАЯ ХАРАКТЕРИСТИКА

- Інформаційні потоки в системі контролінгу на підприємстві

- Історія виникнення контролінгу

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине