Використання операційного важелю в системі контролінгу

Ефективним методом рішення задач оперативного і стратегічного контролінгу служить операційний аналіз, називаний також аналізом “Витрати - Обсяг – Прибуток”. Ключовим елементом операційного аналізу служить операційний важіль.

Дія операційного (виробничого, господарського) важеля виявляється в тому, що будь-яка зміна розміру виручки від реалізації завжди породжує більш сильну зміну прибутку.

У практичних розрахунках для визначення сили впливу операційного важеля застосовують відношення валової маржі (результату від реалізації після відшкодування перемінних витрат) до прибутку.

Валова маржа являє собою різницю між виручкою від реалізації і перемінними витратами. Цей показник в економічній літературі позначається також як сума покриття. Бажано, щоб валової маржі вистачало не тільки на покриття постійних витрат, але і на формування прибутку.

Концепція операційного важеля дає можливість відповісти на запитання, наскільки чуттєва валова маржа або нетто-результат інвестицій до зміни фізичного обсягу збуту продукції. Сила впливу операційного важеля завжди розраховується для визначеного обсягу продажів, для даної виручки від реалізації, змінюється виручка від реалізації - змінюється і сила впливу операційного важеля. Цей показник залежить від середньогалузевого рівня фондоємності: чим більше вартість основних засобів, тим більше постійні витрати.

Сила впливу операційного важеля залежить від величини постійних витрат: чим більше постійні витрати і чим менше прибуток, тим сильніше діє операційний важіль, і навпаки. Коли виручка від реалізації продукції знижується, сила впливу операційного важеля зростає. Кожен відсоток зниження виручки дає все більший і більший відсоток зниження прибутку. При зростанні виручки від реалізації, якщо точка беззбитковості вже пройдена, сила впливу операційного важеля убуває: кожен відсоток приросту виручки дає все менший і менший відсоток приросту прибутку (при цьому частка постійних витрат у загальній їх сумі знижується). При стрибку постійних витрат, який продиктований інтересами подальшого нарощування виручки або іншими обставинами, підприємству приходиться проходити новий поріг рентабельності. На невеликому видаленні від порога рентабельності сила впливу операційного важеля буде максимальною, а потім знову почне убувати, аж до нового стрибка постійних витрат з подоланням нового порога рентабельності.

Концепція операційного важеля може бути використана для:

- планування платежів по податку на прибуток, зокрема, авансових;

- вироблення деталей комерційної політики підприємства.

При песимістичних прогнозах динаміки виручки від реалізації не рекомендується збільшувати постійні витрати, тому що втрата прибутку від кожного відсотка утрати виручки може виявитися істотно більшою через занадто сильний ефект операційного важеля. Однак, якщо в довгостроковій перспективі прогнозується підвищення попиту на продукцію, то можна трохи завищити постійні витрати, оскільки підприємство, що має велику їх частку, буде одержувати і більший приріст прибутку.

При зниженні доходів підприємства постійні витрати зменшити досить важко, тому висока питома вага постійних витрат у загальній їх сумі свідчить про ослаблення гнучкості і мобільності підприємства (воно не зможе змінити напрямок або сферу діяльності в разі потреби по організаційних і фінансових причинах), а також приводить до зниження ділової активності, що в підсумку виливається у великі втрати прибутку. Сила впливу операційного важеля вказує на ступінь підприємницького ризику, пов’язаного з даним підприємством: чим більше сила впливу операційного важеля, тим більше підприємницький ризик.

Для цілей контролінгу в деяких випадках важливо знати величину, що є постійною для будь-якого обсягу у відповідних межах, тому що вона дуже корисна для вираження взаємозв’язку між виручкою і витратами при будь-якому обсязі продажів. Це маржинальний прибуток, тобто різниця між продажною ціною і перемінними витратами на одиницю продукції.

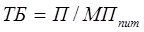

, (8.4)

, (8.4)

де ТБ - точка беззбитковості;

П – загальна величина постійних витрат;

МПпит - маржинальний прибуток на одиницю продукції.

Якщо замість маржинального прибутку використовувати норму маржинального прибутку у відсотках (для його одержання необхідно маржинальний прибуток на одиницю продукції розділити на ціну одиниці продукції), то можна розрахувати точку беззбитковості в грошовому вираженні, тобто виражену величиною виручки.

Маржинальний запас рентабельності - це коефіцієнт, що показує перевищення обсягу виробництва в даний час над обсягом виробництва, визначеним для точки рівноваги. Він показує, на скільки відсотків повинний знизитися обсяг продажів при незмінності інших факторів, перш ніж підприємство стане збитковим.

Дата добавления: 2021-12-14; просмотров: 733;

Поиск по сайту

Узнать еще

- Інформаційні потоки в системі контролінгу на підприємстві

- Інформаційні потоки в системі управління готелем

- Історія виникнення контролінгу

- Б) Вимушені коливання в системі при наявності демпфірування

- ВАРТІСНА ОЦІНКА ОСНОВНИХ ФОНДІВ І ФІНАНСОВО-ЕКОНОМІЧНІ ПОКАЗНИКИ ЕФЕКТИВНОСТІ ЇХ ВИКОРИСТАННЯ

- Вартісний аналіз як метод контролінгу

- Використання інформаційного ресурсу для підвищення ефективності засобів оцінки технічного стану

- Використання в проектній діяльності засобів Інтернету.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине