Эффект операционного и финансового рычага

Эффективным методом финансового анализа с целью оперативного и стратегического планирования служит операционный анализ, отслеживающий зависимость финансовых результатов бизнеса от издержек и объемов производства/сбыта.

Ключевыми элементами операционного анализа служат: операционный рычаг, порог рентабельности и запас финансовой прочности предприятия. Операционный анализ — неотъемлемая часть управленческого учета.

Точка безубыточности - такой объем продаж, производства, при котором доходы равняются издержкам.

Издержки делятся на фиксированные и переменные.

R = FС + VС,

т. е. выручка равна издержкам.

Здесь, по определению точки безубыточности, предполагается, что прибыль, составляющая разность выручки и издержек, равна нулю.

Раскрывая переменные издержки VС как сR, получаем:

R = FС + vR ,

где с - удельные переменные издержки с каждого рубля продаж;

v = VС/R

Удельные переменные издержки с переменные издержки, деленные на:

• объем продаж;

• стоимость реализованного товара;

• объем произведенной продукции.

Таким образом, получено уравнение для точки безубыточности:

Rb = FС/ (1 - v)

Пример. Пусть имеются фиксированные издержки FС = 1000 д.е., переменные издержки VС = 60% объема продаж, который следует оплатить. Требуется определить минимальный объем выручки R, при котором покрываются все издержки

Rb = 1000/ (1 –0,6) = 2500 д.е.

После определения точки безубыточности планирование прибыли строится на основе эффекта операционного рычага, т. е. того запаса финансовой прочности, при котором предприятие может позволить себе снизить объем реализации, не приходя к убыточности.

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Действие данного эффекта связано с непропорциональным воздействием условно-постоянных и условно-переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля условно-постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага. Наоборот, при росте объема продаж, доля условно-постоянных расходов в себестоимости падает, и воздействие операционного рычага уменьшается.

Пример. Выручка от реализации в первом году составляет 11000 тыс. руб. при переменных затратах 9300 тыс. руб. и постоянных затратах 1500 тыс. руб. (в сумме 10800 тыс. руб.). Прибыль равна 200 тыс. руб.

Предположим далее, что выручка от реализации возрастает до 12000 тыс. руб. (+ 9,1%). Увеличиваются на 9,1% и переменные затраты. Теперь они составляют 9300 тыс. руб. + 846,3 тыс. руб. = 10146,3 тыс. руб.

Постоянные затраты не изменяются: 1 500 тыс. руб.

Суммарные затраты равны 11 646,3 тыс. руб., прибыль же достигает 353,7 тыс. руб., что на 77% больше прибыли прошлого года.

Выручка от реализации увеличилась всего на 9,1%, а прибыль - на 77%.

Решая задачу максимизации темпов прироста прибыли, можно манипулировать увеличением или уменьшением не только переменных, но и постоянных затрат, и в зависимости от этого вычислять, на сколько процентов возрастет прибыль. Так, при увеличении переменных затрат на 9,1%, а постоянных затрат — всего на 1%, прибыль увеличится уже не на 77%, как раньше, а на 69,4%. 5% увеличение постоянных затрат снижает темпы прироста прибыли по сравнению с первым годом до 39,4%.

Расчетная формула имеет вид:

Сила воздействия

операционного рычага Маржинальная прибыль

(операционный леверидж) =

при заданном уровне Прибыль

продаж (х)

или:

(p – v) x

СОР (ОЛ) =

(p – v) x - FС

Метод воздействия операционного рычага в современных условиях широко используется в планировании прибыли.

Сила воздействия операционного рычага всегда рассчитывается для определенного объема продаж, для данной выручки от реализации. Изменяется выручка от реализации - изменяется и сила воздействия операционного рычага. Сила воздействия операционного рычага в значительной степени зависит от среднеотраслевого уровня фондоемкости: чем больше стоимость основных средств, тем больше постоянные затраты — это, как говорится, объективный фактор.

Вместе с тем, эффект операционного рычага поддается контролю именно на основе учета зависимости силы воздействия рычага от величины постоянных затрат: чем больше постоянные затраты и чем меньше прибыль, тем сильнее действует операционный рычаг, и наоборот.

Когда выручка от реализации снижается, сила воздействия операционного рычага возрастает. Каждый процент снижения выручки дает тогда все больший и больший процент снижения прибыли. Так проявляет себя грозная сила операционного рычага.

При возрастании же выручки от реализации, если порог рентабельности (точка самоокупаемости затрат) уже пройден, сила воздействия операционного рычага убывает: каждый процент прироста выручки дает все меньший и меньший процент прироста прибыли (при этом доля постоянных затрат в общей их сумме снижается). Но при скачке постоянных затрат, диктуемом интересами дальнейшего наращивания выручки или другими обстоятельствами, предприятию приходится проходить новый порог рентабельности. На небольшом удалении от порога рентабельности сила воздействия операционного рычага будет максимальной, а затем вновь начнет убывать и так вплоть до нового скачка постоянных затрат с преодолением нового порога рентабельности.

Все это оказывается чрезвычайно полезным для следующей деятельности:

• планирования платежей по налогу на прибыль, в частности, авансовых;

• выработки деталей коммерческой политики предприятия. При пессимистических прогнозах динамики выручки от реализации нельзя раздувать постоянные затраты, так как потеря прибыли от каждого процента потери выручки может оказаться многократно большей из-за слишком сильного эффекта операционного рычага. Вместе с тем, если вы уверены в долгосрочной перспективе повышения спроса на ваши товары (услуги), то можно себе позволить отказаться от режима жесткой экономии на постоянных затратах, ибо предприятие с большей их долей будет получать и больший прирост прибыли.

При снижении доходов предприятия постоянные затраты уменьшить весьма трудно. По существу, это означает, что высокий удельный вес постоянных затрат в общей их сумме свидетельствует об ослаблении гибкости предприятия. В случае необходимости выйти из своего бизнеса и перейти в другую сферу деятельности, круто диверсифицироваться предприятию будет весьма сложно и в организационном, и особенно в финансовом смысле. Чем больше стоимость материальных основных средств, тем больше предприятие «увязает» в нынешней своей рыночной нише (не зря, например, гибкими считаются издательства, не имеющие собственных типографий и заказывающие изготовление тиражей книг на договорных условиях).

Мало того, повышенный удельный вес постоянных затрат усиливает действие операционного рычага, и снижение деловой активности предприятия выливается в умноженные потери прибыли. Остается утешаться тем, что если выручка наращивается все-таки достаточными темпами, то при сильном операционном рычаге предприятие хотя и платит максимальные суммы налога на прибыль, но имеет возможность выплачивать солидные дивиденды и обеспечивать финансирование развития.

Все это означает, что сила воздействия операционного рычага указывает на степень предпринимательского риска, связанного с данной фирмой: чем больше сила воздействия операционного рычага, тем больше предпринимательский риск.

Финансовый леверидж определяется наличием долговых обязательств и/или привилегированных акций в структуре капитала компании.

Пример. Возьмем два предприятия с одинаковым уровнем экономической рентабельности, например, 20%. Единственное различие между этими предприятиями состоит в том, что одно из них (А) не пользуется кредитами, а другое (Б) привлекает в той или иной форме заемные средства.

У предприятия А: актив — 1000 тыс. руб.; пассив — 1000 тыс. руб. собственных средств.

У предприятия Б: актив — 1000 тыс. руб.; пассив — 500 тыс. руб. собственных средств и 500 тыс. руб. заемных средств (кредитов и займов).

Нетто-результат эксплуатации инвестиций (прибыль) у обоих предприятий одинаковый: 200 тыс. руб.

Если эти предприятия не платят налогов, находясь в своеобразном «налоговом раю», то выходит, что предприятие А получает 200 тыс. руб. исключительно благодаря эксплуатации собственных средств, которые покрывают весь актив. Рентабельность собственных средств такого предприятия составит: 200 тыс. руб./ 1000 тыс. руб. х 100 = 20%. Предприятие Б из тех же самых 200 тыс. руб. должно сначала выплатить проценты по задолженности, а также, возможно, понести дополнительные расходы, связанные со страхованием залога и т. п. При условной средней процентной ставке 15% эти финансовые издержки составят 75 тыс. руб. (15% от 500 тыс. руб.). Рентабельность собственных средств (РСС) предприятия Б будет, таким образом, равна

125 тыс. руб. / 500 тыс. руб. х 100 = 25%.

Итак, при одинаковой экономической рентабельности в 20 процентов налицо различная рентабельность собственных средств, получаемая в результате иной структуры финансовых источников. Эта разница в пять процентных пунктов и есть уровень эффекта финансового рычага (ЭФР).

Эффект финансового рычага — это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего.

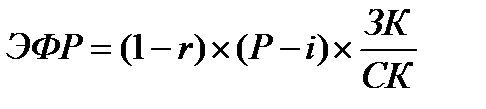

Способ расчета уровня финансового рычага:

,

,

где

r – ставка налогообложения прибыли, %;

Р – рентабельность капитала (активов), %;

i – средняя расчетная ставка процента;

ЗК – заемный капитал, т.р.;

СК – собственный капитал, т.р.

Отсюда следуют два правила:

1. Если новое заимствование приносит предприятию увеличение уровня эффекта финансового рычага, то такое заимствование выгодно. Но при этом необходимо внимательнейшим образом следить за состоянием дифференциала (разница между рентабельностью активов и средней расчетной ставкой процента по заемным средствам): при наращивании плеча финансового рычага (соотношения заемного и собственного капитала) кредитор склонны компенсировать возрастание своего риска повышением процентной ставки.

2. Риск кредитора выражен величиной дифференциала: чем больше дифференциал, тем меньше риск; чем меньше дифференциал, тем больше риск.

Вывод: нельзя увеличивать любой ценой плечо финансового рычага, его нужно регулировать в зависимости от дифференциала.

Чем больше сила воздействия финансового рычага, тем больше финансовый риск, связанный с предприятием.

Вопросы для самоконтроля и обсуждения на семинарских (практических) занятиях:

1.Какова роль финансового планирования?

2.Перечислите основные задачи финансового планирования.

3.Какие методы применяются в практике финансового планирования?

4.Сущность финансовой политики и стратегии предприятия.

5.Охарактеризуйте прогнозный баланс, его состав и структуру.

6.В чем заключается сущность текущего финансового планирования?

7.Какие данные используются для расчета денежного потока по текущей деятельности?

8.Какие задачи решаются в процессе составления и исполнения платежного календаря?

9.Что собой представляет кассовый план предприятия и какова цель его составления?

Дата добавления: 2021-09-07; просмотров: 534;

Поиск по сайту

Узнать еще

- II. Инвестиции и эффект мультипликатора.

- III. Контроль эффективности

- III. ФИСКАЛЬНАЯ ПОЛИТИКА, ОРИЕНТИРОВАННАЯ НА ПРЕДЛОЖЕНИЕ. ЭФФЕКТ ЛАФФЕРА

- IV. Понятие “стохастические и нестохастические” эффекты облучения

- IV. Эффект действия реактивных и инерционных сил

- VII.3. Эффект дифференциального улавливания

- Адсорбционный эффект понижения прочности (эффект Ребиндера).

- Акты применения норм права: понятие, структура, классификация, эффективность. Отличие правоприменительных актов от нормативно-правовых

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине