Оценка состояния основных фондов предприятия.

В деле эффективного управления основными средствами большое значение имеет их обоснованная оценка.

Для оценки основных фондов могут использоваться натуральные и стоимостные единицы измерения.

Натуральное измерение применяется с целью определения технического состава оборудования, производственной мощности, составления баланса оборудования. Например, для зданий натуральными показателями являются: их число, общая и полезная площадь в квадратных метрах; для рабочих машин - число единиц, вид и возраст и т.п.

Стоимостная оценка используется для изучения структуры и динамики основных фондов в целом, для начисления их износа, определения себестоимости и рентабельности производства. Различают балансовую, первоначальную, восстановительную, остаточную, а также ликвидационную стоимость основных фондов.

Оценка основных фондов по балансовой стоимости учитывает их в момент постановки на учет в бухгалтерском балансе. Балансовая стоимость представляет собой, таким образом, смешанную оценку основных фондов, так как часть инвентарных объектов числится на балансах по восстановительной стоимости на момент последней переоценки, а основные фонды, введенные в последующий период, учитываются по первоначальной стоимости (стоимость приобретения).

При оценке по первоначальной стоимости учитываются фактические затраты на момент создания или приобретения основных фондов в ценах на момент приобретения. Этот учет осуществляется при составлении бухгалтерских балансов. Она рассчитывается по формуле:

Фп = Зо + Зт + Зм

где:

Зо — стоимость приобретенного оборудования, Зт — затраты на транспортировку оборудования, Зм — стоимость монтажа или строительных работ.

Оценка основных фондов по первоначальной стоимости необходима для знания суммы затраченных средств предприятием.

В процессе расширенного воспроизводства основные фонды обновляются и совершенствуются, происходит изменение цен, тарифов. Все это обуславливает необходимость переоценки основных фондов и их оценки по восстановительной стоимости.

Восстановительная стоимость основных фондов - представляет собой стоимость воспроизводства основных средств в современных условиях (при современных ценах техники и т. п.).

Ликвидационная стоимость представляет собой ожидаемую выручку от реализации какого-либо объекта основных фондов по истечении срока эксплуатации.

Для оценки процессов движения основных фондов и характера их изменений рассчитывают ряд показателей:

1. Коэффициент обновления основных фондов за определенный период:

Фввед

К обн =

Фкг

где Кобн - коэффициент обновления;

Фввед - стоимость вновь введенных (поступивших) основных фондов за определенный период;

Фкг – стоимость основных фондов на конец года.

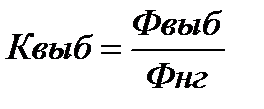

2. Коэффициент выбытия основных фондов за определенный период:

где Квыб - коэффициент выбытия;

Фвыб - стоимость выбывающих основных фондов за определенный период;

Фнг – стоимость основных фондов на начало того же периода.

3. Коэффициент прироста основных фондов за определенный период:

Ф введ – Ф выб

К рост =

Фнг

где К рост - коэффициент выбытия;

Ф введ - стоимость вновь введенных (поступивших) основных фондов за определенный период;

Ф выб - стоимость выбывающих основных фондов за определенный период;

Ф нг – стоимость основных фондов на начало периода.

Обобщающими показателями технического состояния основных фондов являются коэффициенты износа и годности.

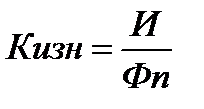

1. Коэффициента износа исчисляют по различным видам или группам основных фондов за определенный период по следующей схеме:

где Киз - коэффициент износа основных фондов за определенный период;

Фп – первоначальная стоимость основных фондов.

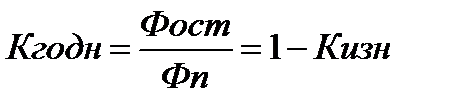

2. Коэффициента годности:

где Кгодн - коэффициент годности;

Фп - первоначальная стоимость основных фондов;

Фост - остаточная стоимость основных фондов.

Коэффициенты износа и коэффициент годности необходимо изучать на начало и конец периода. Чем меньше величина коэффициента износа, тем лучше техническое состояние основных фондов.

Дата добавления: 2021-09-07; просмотров: 483;

Поиск по сайту

Узнать еще

- I. Государственный бюджет и его структура. три состояния государственного бюджета.

- I. Общая характеристика категории состояния как часть речи

- I. Темы рефератов, соответствующие актуальным проблемам в содержании основных разделов программы курса

- I. Темы рефератов, соответствующие актуальным проблемам в содержании основных разделов программы курса «Философия и методология науки»

- II. Оценка материально-производственных запасов

- III. Биогеохимические циклы элементов и веществ (на примере основных биогенных элементов: углерод, азот, фосфор) и их количественные характеристики.

- III. Разработка базовых конкурентных стратегий и стратегий роста предприятия.

- III. Характеристики основных классов загрязняющих веществ в водной среде.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине