Классификация источников финансирования инвестиций

Финансирование капитальных вложений представляет собой расходование денежных средств на приобретение элементов основного капитала (основных фондов, основных средств), в том числе на новое строительство, расширение, реконструкцию и техническое обновление действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и др.

Необходимо разграничивать источники и методы финансирования капитальных вложений. Методы финансирования включают те способы, благодаря которым образуются источники финансирования и реализуются инвестиционные проекты. Например, эмиссионный доход — потенциальный источник различного рода инвестиций. Акционирование предприятия—метод, позволяющий осуществлять эмиссию акций.

Определение и последующее изыскание предприятиями источников финансирования — центральный вопрос всех составляемых проектов капитальных вложений. Необходимость дифференциации и учета источников предопределяется разной стоимостью их привлечения.

Рис. 1. Источники финансирования капитальных вложений фирмы

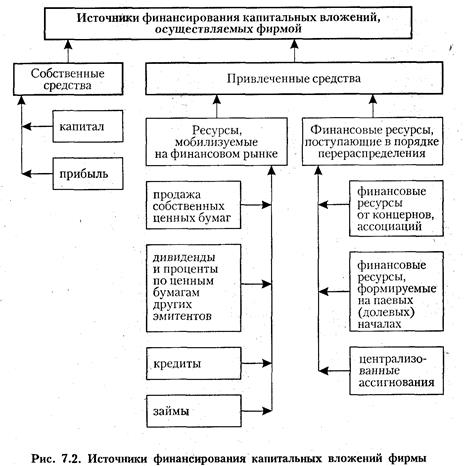

Собственные средства

Собственные источники средств, инвестируемых в виде капитальных вложений, формируются за счет капитала и прибыли.

В структуре капитала фирмы выделяются: (1) уставный; (2) добавочный; (3) резервный. Уставный капитал в период начального становления фирмы является основным источником капитальных вложений. В последующем дополнительными источниками становятся добавочный (образующийся за счет переоценки основных средств эмиссионного дохода) и резервный капитал (создающийся в соответствии с законодательством).

Часть прибыли фирмы в случае необходимости по усмотрению собственника превращается в источник финансирования капитальных вложений. По общеэкономическому предназначению она — главный источник расширенного воспроизводства. Использование прибыли в данном качестве обеспечивает связь финансирования капитальных вложений с конечным результатом хозяйственной деятельности.

Прибыль как расчетная величина, характеризующая финансовые результаты хозяйственной деятельности коммерческого предприятия, формируется из его доходов.

Доходом (выручкой) от реализации считаются поступления (в денежной и неденежной форме) от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущества (включая ценные бумаги) и имущественных прав.

Выручка от реализации в зависимости от характера деятельности фирмы, условий получения доходов и направлений деятельности подразделяется на: (1) доходы от обычных видов деятельности; (2) операционные доходы; (3) внереализационные доходы; (4) чрезвычайные доходы.

Прибыль формируется как разница между доходами и расходами (затратами) предприятия.

Для успешной работы фирмы, своевременного обновления фондов и обеспечения экономического роста необходимо сформировать поток капитальных вложений из доходов предприятия.

Важнейшие группы расходов, связанных с производством и реализацией, включают материальные расходы, суммы начисленной амортизации, расходы на оплату труда. Затраты на создание продукции составляют ее себестоимость. Себестоимость продукции -это денежное выражение затрат на производство товаров (услуг). Оптимизация всех видов доходов в денежной форме и расходов предприятия — фактор увеличения прибыли и потенциал для финансирования капитальных вложений.

Амортизационные отчисления. Важнейшим фактором, определяющим объем прибыли, которая может быть направлена на капитальные вложения за счет собственных средств, являются амортизационные отчисления.

Амортизационные отчисления — естественный фактор, определяющий объем прибыли, направляемой на финансирование капитальных вложений, который может использовать любая организация, обладающая основным капиталом и осуществляющая хозяйственную деятельность.

В процессе рационального использования основного капитала его стоимость по частям переносится на создаваемый продукт и по частям после каждого кругооборота по мере учета износа возвращается предприятию в денежной форме в виде амортизационных отчислений. Амортизация (от нем. Amortisation — погашение, от лат - mortuus — мертвый) — это денежные средства, предназначенные Для восстановления изношенных основных фондов.

Основной капитал в процессе кругооборота подвергается физическому, моральному и информационному износу.

Физический износ — это утрата капиталом потребительских свойств, потребительной стоимости, а с ней и стоимости вследствие разрушения его физической субстанции. Физический износ типичен для основного капитала как недвижимого имущества в виде зданий, сооружений, характерен для машин, транспортных средств.

Моральный износ основного капитала — процесс его обесценения, происходящий независимо от физического износа вследствие роста производительности труда под воздействием научно-технического и хозяйственного прогресса.

Величина амортизационных сумм, которыми может располагать предприятие, определяется тремя факторами: (1) балансовой стоимостью основных средств; (2) сроками их службы; (3) методом исчисления размера амортизации.

Общие нормативы амортизационных отчислений, отражающие различный срок службы основных фондов, регулируются законодательно. В соответствии с Классификацией основных средств, применяемой с 1 января 2002 г., выделены 10 амортизационных групп:

В рамках определяемого Положением общего срока службы основных фондов возможно различное исчисление величины амортизационных отчислений в зависимости от метода их начисления. Линейное исчисление амортизации означает равномерное списание стоимости основных фондов в течение всего срока их службы. Оно является основным, определяется физическим износом основных фондов в процессе их рационального использования и может применяться ко всем объектам основных средств. В отношении восьмой, девятой и десятой амортизационных групп установлен только линейный метод амортизации.

Привлеченные средства фирмы

Структура привлеченных средств — источников капитальных вложений. Составление любого проекта финансирования капитальных вложений обязательно включает изыскание, оценку и подсчет собственных финансовых ресурсов предприятия. В случае их недостачи используют иные источники, определяемые как привлеченные средства фирмы.

Привлекаемые фирмой средства содержат в себе ресурсы: (1) мобилизуемые на финансовом рынке и (2) поступающие в порядке перераспределения.

Ресурсы, мобилизуемые на финансовом рынке, включают: (а) кредиты банков и иных финансовых учреждений; (б) кредиты бюджетов всех уровней; (в) облигационные займы; (г) средства, получаемые от продажи акций.

Кредиты, как известно, классифицируются по срокам предоставления на краткосрочные, среднесрочные и долгосрочные. В целях финансирования капитальных вложений привлекаются кредиты на долгосрочной основе. Основной проблемой получения долгосрочного целевого кредита является высокая норма ссудного процента.

К финансовым ресурсам, поступающим в порядке перераспределения, относят: (а) страховые возмещения; (б) финансовые ресурсы, формируемые на паевых (долевых) началах, взносы членов трудового коллектива, юридических и физических лиц; (в) централизуемые финансовые ресурсы, поступающие от концернов, ассоциаций и иных объединений предприятий; (г) централизованные бюджетные и внебюджетные ассигнования.

Особым, новым фактором, увеличивающим объем прибыли как источника финансирования капитальных вложений российских фирм является инвестиционный налоговый кредит.

К финансовым ресурсам, поступающим в порядке перераспределения, относят: (а) страховые возмещения; (б) финансовые ресурсы, формируемые на паевых (долевых) началах, взносы членов трудового коллектива, юридических и физических лиц; (в) централизуемые финансовые ресурсы, поступающие от концернов, ассоциаций и иных объединений предприятий; (г) централизованные бюджетные и внебюджетные ассигнования.

Расширение круга собственников дает дополнительные инвестиционные ресурсы. При организации фирмы в форме акционерного общества этот путь связан с эмиссией акций. Фирмы в виде товариществ, кооперативов увеличивают капитал за счет паевых (долевых) взносов, взносов членов трудового коллектива, юридических и физических лиц.

Дата добавления: 2021-04-21; просмотров: 760;

Поиск по сайту

Узнать еще

- II Классификация САSЕ-средств

- II. Классификация документов

- II.4. Классификация нефтей и газов по их химическим и физическим свойствам

- III. Взаимосвязь потребления, сбережений и инвестиций. Парадокс бережливости.

- III. Классификация методов воспитания.

- III.1.3. ПРИЧИНЫ НАРУШЕНИЙ СЛУХА. ПСИХОЛОГО-ПЕДАГОГИЧЕСКАЯ КЛАССИФИКАЦИЯ НАРУШЕНИЙ СЛУХОВОЙ ФУНКЦИИ У ДЕТЕЙ

- III.2.3. ПРИЧИНЫ НАРУШЕНИЙ ЗРЕНИЯ. КЛАССИФИКАЦИЯ НАРУШЕНИЙ ЗРИТЕЛЬНОЙ ФУНКЦИИ У ДЕТЕЙ

- VI.2. Классификация месторождений нефти и газа

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине